収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2011/07/11 No.111

【目次】

1.生産割付順位

まえがき

こんにちは 前田です!

最最初の写真は、浜離宮の中島(なかじま)の御茶屋です。梅雨が明けてから再訪しようと思っていました。そうしましたら、今日7月9日(土)、気象庁から九州北部、北陸、関東甲信の各地方の梅雨明け宣言が出てしまいました。5月27日、今年は例年にない早さで梅雨入りしています。梅雨明けは、いつもどおりと言われていた割りには、早い梅雨明けです。梅雨の期間を計算してみると43日間となります。梅雨期間の日数の平年値が42日ですから、こっちのほうは平年並といったところでしょうか (=^^=)

浜離宮 中島の御茶屋 6月20日

話を戻しましょう。中島の御茶屋ですが、抹茶と季節の上生菓子を味わうことができるそうです。潮入の池と四季の移り変わりを愛でながら、御薄(おうす)をいただくのも風情があるのではないでしょうか。茶会に招かれると薄茶と言わずに、丁寧語である御薄と皆さん呼んでいます (^0_0^)ナルホド

次の写真は三百年の松です。六代将軍、徳川家宣が庭園を大改修したとき、その偉業をたたえて植えられた松とのこと。写真のように、太い枝が低く張り出し、堂々たる姿を誇っています。東京都内では最大級の黒松のようです。三百年の松は、JR新橋駅から歩いて10分弱の大手門口を入ったすぐ左に見られます。松の向かいにある木陰のベンチに座り、眺めるのもいい気分です (^▽^)

浜離宮 三百年の松

最後の写真は、三百年の松の由来を書いた看板です。梅雨明け宣言が出されましたので、近いうちに再訪問予定です (∩_∩)

浜離宮 三百年の松 案内

1.生産割付順位

全体最適の追求過程では、種々の問題点や課題の解決が欠かせません。メーカーの

日常業務で実際に起こりうる問題を採りあげ、どうするべきか考えて行くことにし

ます。今回採りあげた生産割付順位の問題は、中堅・中小のメーカーでしばしば目

にする問題です。該当する業種には加工業が多く見られ、中でも単体設備でバッチ

式に生産する例が多いと思います

*用語「全体最適」

個別部門の部分最適にとどまらず、販売・生産・物流・開発の全ライン部門が経

営資源を生かし切り収益能力の最大化追求をすること

◆問題1の概要

さて問題です。同一製品を製造できる設備が複数ある場合、どの設備から優先的に

生産日程計画を割り付ける(=負荷山積み)べきでしょうか。次の例をご覧下さい。

分かりやすくするため、やや極端にした例です。違いを理解していただくには、逆

に有効と思います。明確にしたい点は、どちらの設備で生産したほうが儲かるのか

です。設備1は従来からのもので複数台あります。設備2は導入したての最新鋭機で

す (=^^=)

☆設備の比較

設備1 設備2

設備使用年数 20年 0年

生産能力 10個/1時間 100個/1時間

作業人員 3人 0.2人

電気料等の製造変動費 5万円/月 4万円/月

減価償却費 0円/月 500万円/月

材料歩留まり 85% 95%

☆変動単価等の明細(金額:円)

設備1 設備2

製造変動費(月)50,000 40,000

稼働時間(月) 160 160

時間生産能力 10 100

月間生産数量 1,600 16,000

販売単価 500 500

材料単価 235 200

製造変動単価 31 3

変動単価計 267 203

変動費率 53.3% 40.5%

単位限界利益 233 298

設備1は20年間使用し老朽化が進んでいますが、まだ現役で稼働中です。設備の減

価償却は終わっています。ただ、投入原材料が製品化する割合、材料歩留まりは85

%と良くありません。設備稼働の作業人員は3人必要です。これに対し、最新鋭機の

設備2は無人運転が可能で、生産能力が従来設備に比べ10倍あります。反面、設備の

減価償却費は極めて高額です。何とか採算が取れるだろうと、悩んだあげく導入を

決断しました。最新鋭機を導入した理由は、作業人員の確保難、受注量の増加対応

があります。この例の前提は、労務費が固定費です。受注量には季節変動があり、

従来設備の生産能力でこなせるのが約半年間あります

◆問題1の内容

全社の営業利益を最大化する想定問答は、次のとおりです。正解はいずれだと思い

ますか。また、そのように考える理由は何でしょうか (●^o^●)

◆問題1の解答選択肢

全社の営業利益を最大化する設備割付はどれでしょうか (?_?)

・労務費の安い作業者で生産できる設備1を優先的に使う

・設備の減価償却費が安い設備1を優先的に使う

・生産時間の短い設備2を優先的に使う

・材料歩留まりの高い設備2を優先的に使う

・変動費率の小さい設備2を優先的に使う

・単位限界利益の大きい設備2を優先的に使う

答えは後段で紹介します。その前に、もう一つ問題を採りあげます。この問題の考

えかたが分かるように、営業利益まで算出した例です。ケース1からケース4まで

あります。まず、問題の概要紹介です

◆問題2の概要

老朽化した設備Aと、最新鋭機の設備Bがあります。設備稼働に要する、作業人員、

電力料等の製造変動費、設備償却費、製品1個に要する材料費の違いがあります。ど

のような基準で生産割付をすべきでしょうか

最新鋭機Bは老朽化設備Aより、材料歩留まりが向上し、電力費・消耗品等の変動

費が少なく済むことから、変動単価としての製造変動費が小さくなります。作業人

員も最新鋭機Bのほうが少ないのですが、減価償却費が膨らみ当分の期間は、直接

発生する経費を直課した製造固定費は3倍強になってしまいます。その他の製造固定

費としての配賦する製造固定費と販管費は、売上高に比例させて配賦します。また、

運賃等の販売変動費は、簡略化のためゼロとしました

◆問題2の試算概要

次に、各ケースの試算概要です。受注製品は、老朽化設備A、最新鋭設備Bで生産

します。受注量が150個のとき、設備AとBにどのような割合で生産割り付けすれば

営業利益が最大化するのか試算します。各ケースにおける、受注量を設備AとBに

割り付ける割合は次のとおりです

◆生産量割付パターン

割り付けた生産数量の合計は、すべて150個になります

設備A 設備B 単位:個

ケース1 140 10

ケース2 100 50

ケース3 50 100

ケース4 10 140

◆ケース1

設備Aに140、設備Bに10個割り付けたときの営業利益を確認して下さい。設備Bは

赤字です。次に算出した下段にある製造原価を確認すると、設備Aが65円、設備B

が153円と、設備Aがかなり安くなっています。直課・製造固定費が安いからでしょ

うか。合計営業利益は1300円となりました

設備A 設備B 合 計 単位:円

生産・販売数量 140 10 150

売上高 14,000 1,000 15,000

販売単価 100 100

変動単価 50 40

変動費計 7,000 400 7,400

限界利益 7,000 600 7,600

直課・製造固定費 300 1,000 1,300

配賦・製造固定費 1,867 133 2,000

販管費 2,800 200 3,000

固定費計 4,967 1,333 6,300

営業利益 2,033 -733 1,300

営業利益率 14.5% -73.3% 8.7%

単位限界利益 50 60

製造原価 65 153

*単位限界利益=限界利益÷販売数量

設備Aの単位限界利益=7000÷140=50

設備Bの単位限界利益=600÷10=60

*製造原価=(変動単価×生産数量+直課・配賦の製造固定費)÷販売数量

設備Aの製造原価=(50×140+300+1867)÷140=65.47

設備Bの製造原価=(40×10+1000+133)÷10=153.3

*販売変動費なし、配賦・製造固定費、販管費は売上高比で配賦

◆ケース2

設備A・Bへの割付量は、それぞれ100、50です。設備Bの赤字はなくなりました。

製造原価は、それぞれ66円、73円です。設備Aの製造原価は、1円上昇しただけです

が、設備Bはケース1の153円から半分以下になってしまいました。合計営業利益は

1700円と増加しています。増加した理由は、赤字から黒字化した設備Bの増加分が

実質1066円分(733+333)あり、設備Aの減少分666円(2033-1367)を補っているか

らです

設備A 設備B 合 計 単位:円

生産・販売数量 100 50 150

売上高 10,000 5,000 15,000

販売単価 100 100

変動単価 50 40

変動費計 5,000 2,000 7,000

限界利益 5,000 3,000 8,000

直課・製造固定費 300 1,000 1,300

配賦・製造固定費 1,333 667 2,000

販管費 2,000 1,000 3,000

固定費計 3,633 2,667 6,300

営業利益 1,367 333 1,700

営業利益率 13.7% 6.7% 11.3%

単位限界利益 50 60

製造原価 66 73

◆ケース3

設備A・Bへの割付量は、それぞれ50、100です。製造原価は、それぞれ69円、63円

です。設備Aの製造原価はケース2から3円上昇しただけですが、設備Bはケース2

の73円から10円下がりました。合計営業利益は2200円とさらに増加しています。増

加した理由は、設備Bの増加分が大きく寄与したためです

設備A 設備B 合 計 単位:円

生産・販売数量 50 100 150

売上高 5,000 10,000 15,000

販売単価 100 100

変動単価 50 40

変動費計 2,500 4,000 6,500

限界利益 2,500 6,000 8,500

直課・製造固定費 300 1,000 1,300

配賦・製造固定費 667 1,333 2,000

販管費 1,000 2,000 3,000

固定費計 1,967 4,333 6,300

営業利益 533 1,667 2,200

営業利益率 10.7% 16.7% 14.7%

単位限界利益 50 60

製造原価 69 63

◆ケース4

設備A・Bへの割付量は、それぞれ10、140です。ケース1の割付と完全に逆転して

います。設備Aは赤字に転落してしまいました。製造原価は、それぞれ93円、60円

です。設備Aのほうはケース3から24円上昇し、設備Bはケース3の63円から3円だ

け下がりました。合計営業利益は2600円とさらに増加しています。増加した理由は、

設備Bの増加分が大きく寄与しているためです。ここまでの試算により、全社の営

業利益が最大化するのは本ケースだということがはっきりしました

(^^)♂♂

設備A 設備B 合 計 単位:円

生産・販売数量 10 140 150

売上高 1,000 14,000 15,000

販売単価 100 100

変動単価 50 40

変動費計 500 5,600 6,100

限界利益 500 8,400 8,900

直課・製造固定費 300 1,000 1,300

配賦・製造固定費 133 1,867 2,000

販管費 200 2,800 3,000

固定費計 633 5,667 6,300

営業利益 -133 2,733 2,600

営業利益率 -13.3% 19.5% 17.3%

単位限界利益 50 60

製造原価 93 60

◆問題1の正解

まず問題1の全社の営業利益を最大化する設備割付の解答です。解答選択肢のうち、

下段2つが正解となります (●^o^●)

・変動費率の小さい設備2を優先的に使う

・単位限界利益の大きい設備2を優先的に使う

複数の設備で同一製品が製造できる場合、変動費率の小さい設備から負荷山積みす

ることが原則です。決して、固定費が小さい設備を最優先して稼働させるべきでは

ありません。仮にそのようにすると、利益の悪化を招いてしまうからです。現実に

は、作業者の労務費が安い設備や減価償却費の低い設備から優先的に生産割り付け

する例が後を絶ちません

間違った生産割付する基の考えかたは、次のとおり推定されます

・労務費や減価償却費が高いと、製造原価も高くなるはず

・そこで、製造原価を下げるため、固定費の安い設備に優先割付する

やや極端な例かもしれませんが、笑えぬ話も現にあります。営業見積もり段階で価

格競争が厳しい案件がありました。製造原価を何とか安くするため、固定費の安い

設備で造った製品を出荷して欲しいとの営業要望です。今回ケース1から4の例で

は、製造原価も算出しています。それぞれの内容を比較していただけますと明らか

なはずです。製造原価は、生産数量によって常に変動しています (^^)

もっと極端な例もあります。営業見積もりを安くするため、製造原価の見積もりを

意図的に低くすることです (>_<)

◆問題2の生産割付基準

問題1と同じ内容が生産割付の基準となります。具体的には、次のとおりです

・変動費率の小さい設備から優先的に生産割付する

・単位限界利益の大きい設備から優先的に生産割付する

・限界利益率の大きい設備から優先的に生産割付する

この3つは、いずれも同じことを指しています。簡単には、変動費率の小さな設備か

ら優先的に生産割付すべきと覚えておいたほうが無難です (^v^)

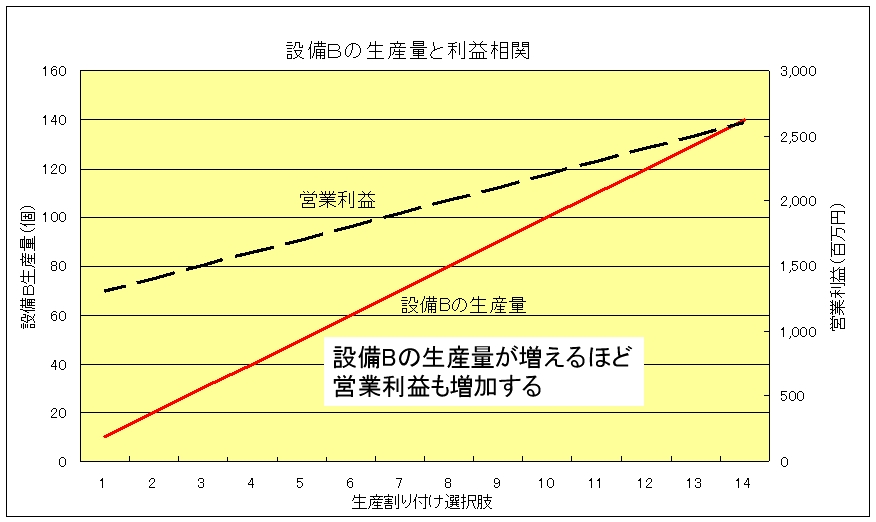

メルマガWebサイトには、設備Bの生産量と利益相関を表わしたグラフを掲載してい

ます。最新鋭機の設備Bの生産量が増えるほど、営業利益も増加することが読み取

れます。ぜひ、参考にして下さい。グラフを設備Aで同様に作成すると、設備Aの

生産量が増えるにしたがい、営業利益も右肩下がりになります。より希望を持てる

ほうが幸せになると思い、設備Aではなく設備Bで作図しました \(◎o◎)/!

設備Bの生産量と利益相関

編集後記

日曜、7月10日朝に清書していましたら結構大きな地震がありました。9時57分頃、

震源地は三陸沖、最大震度4、マグニチュード7.1です。ここ川口の震度は2とでてい

ます。東日本大震災の記憶がまだ新しいせいもあり、思わずパソコンのスイッチを

切ろうと身構えてしまいました。ラジオのスイッチを入れ、ニュースを確認したと

ころ、たいしたことはなさそうでした

今日の夕方泳ぎに行くことにしています。先週7月3日(日)は、2700m泳ぎました。

2000mを連続で泳ぐつもりでしたが、1800m位のときから遅い人が泳ぎ始めたのです。

追い越し禁止のため、連続の泳ぎを断念せざるを得ない結果となりました。小生も

遅いのですが、25mプールで50m近く遅れてスタートしても100m辺りで追いついてし

まうのです。現在、12月までの1年間のペースでは約100kmとなっており、ほぼ目標

ラインに乗って泳いでいます (^0^)

今回頁数は次のとおりです

349行/校了時点の合計÷53行/頁≒6.58頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!