収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2010/05/10 No.57

【目次】

1.量産効果(売上原価)

まえがき

こんにちは 前田です!

いいお天気が続いていますね (^o^)//””パチパチ

この連休は、ゆっくりと休めましたか (=^^=)

何でも、4月29日から5月5日までのゴールデンウィークに雨が降らなかったのは、

25年ぶりだそうです。各地のにぎわいは、例年以上と報じられています。皆さんの

過ごし方は、いかがでしたか (∩_∩)

小生にとっては、なんといっても花粉の影響がなくなったことが第1、次にタバコ

の煙から遠ざかることができ、喜ばしいことと思っています (^-^)

No.56では、製造原価を主体にした量産効果を採りあげました。今回は、引き続き売

上原価に対する量産効果を紹介します。といっても、メルマガは読み切りを前提に

していますので、前回分の理解を条件にしておりません (^-^)

1.量産効果(売上原価)

量産効果は、組立型業種でごく一般的な見方ですが、装置型業種では決してそうで

はありません。まだまだ、認識不足なところが多いものです

◆量産効果とは

量産効果とは何でしょうか。次の用語解説で、まず内容確認をしましょう m(_ _)m

*用語「量産効果」

売上数量が増加することによって売上原価が一定割合で下がること。または、生

産数量が増えることによって製造原価が一定割合で下がることです。損益分岐点

売上(あるいは生産)数量分析で算出できます

◆量産効果の効用(No.56の再録)

業種の違いにより、活用方法には量産効果を重視する場合と、比較的重要視しない

ケースに分かれます。量産効果が販売上で重視される製品には、ゲームマシン、テ

レビ・ビデオなどの家電製品、パソコンなどマーケットシェアが重視されるものが

特徴的です。大量販売により、販売価格の低下を促し、さらに普及度を増す意図が

見られます。いわば、シェアを取りに行くのが特色です。組立型業種に多い特徴か

も知れません

*用語「業種」

商品あるいは事業による分類 ex.食品、水産、建設、機械、化学

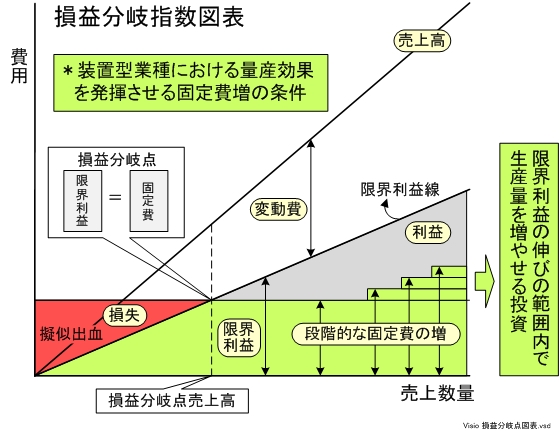

◆装置型業種における量産効果発揮の条件

装置型業種で、量産効果を生かせるには条件があります。もちろん、稼働率に余裕

がある場合にはそちらの引き上げが先です。次に採るべき方策は、おおむね次のと

おりでしょう

・装置の並列的な増加で生産量を増やせる

並列的にこだわるわけではありませんが、設備の追加で生産増ができ、多額な投

資を回避できることが必須です。また、設備設置から稼働までの期間に短さが要

求されます

・かつ、固定費増が限界利益の伸びを下回る

この範囲での投資は十分採算確保ができ、利益をさらに伸ばせます。採算判断上

からは、損益分岐点分析が必要です。

メルマガWebサイトでは、損益分岐指数図表上に図解しています。損益分岐指

数図の説明は別途必要ですが、損益分岐点図表と似たものです。用語解説参照

メルマガWebサイト:http://merumaga.jimosen.com/

・生産量減に応じた固定費減が図れる

本来は、装置型業種の泣き所です。やや堅い言い方をするなら、投資は除却にも

痛みを伴うことが多く、コストと生産能力の両面で下方硬直性を持っています。

これが、装置型業種における投資判断のかなめとされるゆえんです

*用語「損益分岐指数図表」

固定費と変動費に区分した限界利益と売上高を基に、損益分岐点を図表上に表わ

したもの

*用語「損益分岐点図表」

固定費と変動費に区分した総費用と売上高を基に、損益分岐点を図表上に表した

もの

◆組立型業種の特徴

部品組立によって製品化する組立型業種と、人より装置が付加価値を多く造ってい

る装置型業種では、量産効果に対する認識が異なっています

一般に、組立型メーカーでは最終組立工場における付加価値は、装置型メーカーよ

り高くありません。利益を増やすため、必然的に売上数量増が必須となります。数

量増により、売上原価が下がり、この一部を販売単価引き下げに回すことで、さら

に数量増を図るマーケットシェア拡大に重点を置くことが大きな特徴です。ゲーム

マシン、半導体メモリなどが典型でしょう

組立型業種では、利益拡大策が量産効果の背景と理解します

◆装置型業種の特徴

これに対し、装置型メーカーでは装置が付加価値を造り、相対的に人は監視作業が

多くなっています。生産量増減によるコストの変化は、装置に多額の投資が必要な

ことも多く、組立型に比べ柔軟性に乏しいのが特徴です。生産投資時には、一定の

稼働率確保が利益確保の前提とされ、わずかな販売量増減では、製造原価もほとん

ど変化しません

装置型業種では利益拡大策が稼働率確保に向けられ、量産効果に対する関心の低さ

を物語っていると理解します

◆装置型業種の新規事業に問題多し

ところが、装置型メーカーにあって量産効果の必要性を認識しているにもかかわら

ず、うまく算出できないとか、活用方法に問題ありのケースも多い気がします。た

とえば、ある建材メーカーは典型的な装置型ですが、技術開発により電子部品の新

規事業に参入しました。電子部品の業種では、量産効果の考えかたが一般的です。

当該建材メーカーでも、量産効果については従来から理屈で分かっていました。し

かし、実践面の活用に問題が多い気がします

今回テーマではありませんが、従来事業管理のしかたと、新規事業の場合とでは一

致しないことが多いものです。新規事業が行き詰まる大半の原因は、ここに根源が

あります。新規事業には、それに見合う事業管理が必要です。このテーマは、いず

れご紹介を予定しています (∩_∩)

◆量産効果算出時の課題

・売上高比の高い販売費を、品種別に合理的配賦が困難

特定品種への配賦が困難な広告宣伝費や販売奨励金が、対売上高比で高いケース

が相当します。結果として、新製品の利益貢献度判断や、生産部門の改善取り組

みへの優先順位決定に問題となることが多いのです。どの製品が利益増大に貢献

するのか判断しにくいことが背景にあります

・量産効果を全部門に配分

この方法では、自部門の販売数量増加が、他部門の配賦固定費をも減少させ、結

果として両部門の業績改善に寄与します。自部門と競合関係の専業他社に比べ、

量産効果の反映度が相対的に小さくなることが多く、コスト競争力低下の一因と

も危惧されます

(ここでのテーマではないのですが、事業のあり方に影響する重要課題です)

・年度限定の販売部門別の量産効果

前項とは異なり、販売部門別の固定費は、年度当初の予算で決定されます。そこ

で、当年度の自部門の販売数量増加による量産効果は、すべて部門利益です。し

かし、翌年度の固定費は全社予算から再度算出されるため、今年度と同じ販売金

額・数量では利益減となってしまいます

(各社の実態から見ると、こちらのほうが圧倒的な割合を占めます)

◆売上原価の量産効果

ところで、なぜ売上原価が下がるのでしょうか。素朴な疑問です。一般に、多く販

売すればコストが下がると言われます。多く販売するとなぜ下がるのですか?

……… (?_?)

数字はやや読みにくいかも知れないと考え、本文の最後にまとめて紹介します

*用語「変動費」

固定費に相対するコスト概念。生産数量、販売数量の増減に応じて変化するコス

トです。一般に、直接原材料費、外注費、パートタイマーの人件費などを指して

います

*用語「固定費」

変動費に相対するコスト概念。生産数量、販売数量の増減に関わりなく発生する

コストです。労務費、減価償却費、保険料などあります。実際には、固定費と変

動費の境界は明確でなく、実質的にコストを決めている雇用契約などの制度、生

産・販売方法などで流動的です

◆その1 もっとも単純な例

簡単な例をもとに説明します。次の数値は、売上高の構成比です

(現状)

売上高 100(売上数量10×売上単価10)

変動費 50(変動単価5×数量10)

固定費 40

営業利益 10

売上数量が倍の20になったとします。営業利益はどう変わるでしょうか

(売上数量2倍時)

売上高 200(売上数量20×売上単価10)

変動費 100(変動単価5×数量20)

固定費 40

営業利益 60

売上数量が倍になり、営業利益は10から60に増えました。何と、6倍にも

なっています。これが、売上数量による量産効果です

◆その2 製造原価の表示例

次に、上述の例を少し分解しましょう。この例では、生産した全量が販売

され、在庫がないものとしています

(上述その1の現状と同じ内容を分解)

売上高 100(売上数量10×売上単価10)

製造変動費 50(製造変動単価5×生産数量10)

製造固定費 20

製造原価計 70(製造原価=70÷生産数量10=7)

販管固定費 20

営業利益 10(売上高100-製造原価計70-販管固定費20)

同様に、売上数量が倍の20になったとします。営業利益はどう変わるで

しょうか

(売上数量2倍時)

売上高 200(売上数量20×売上単価10)

製造変動費 100(製造変動単価5×生産数量20)

製造固定費 20

製造原価計 120(製造原価=120÷生産数量20=6)

販管固定費 20

営業利益 60(売上高200-製造原価計120-販管固定費20)

その1と営業利益は同じですが、注目すべきは製造原価です。現状の製造

原価7が、売上数量2倍時には6となっています。つまり、売上数量が2倍に

なると、製造原価が約14%下がり、営業利益が6倍になることが分かった

わけです

◆その3 やや実用的な例 販売変動費を入れる

今度は、売上高は今までと同じですが、販売変動費を考慮した例を紹介

します。上述の数字とは異なる事例です

(現状)

売上高 100(売上数量10×売上単価10)

製造変動費 50(製造変動単価5×生産数量10)

販売変動費 2(販売変動単価0.2×売上数量10)

変動費計 52(製造変動費50+販売変動費2)

製造固定費 20

製造原価計 70(製造原価=70÷生産数量10=7)

販管固定費 18

営業利益 10(売上高100-製造原価計70-販売変動費2-販管固定費18)

同様に、売上数量が倍の20になったとします。営業利益はどう変わるで

しょうか

(売上数量2倍時)

売上高 200(売上数量20×売上単価20)

製造変動費 100(製造変動単価5×生産数量20)

販売変動費 4(販売変動単価0.2×売上数量20)

変動費計 104(製造変動費100+販売変動費4)

製造固定費 20

製造原価計 120(製造原価=120÷生産数量20=6)

販管固定費 18

営業利益 58(売上高200-製造原価計120-販売変動費4-販管固定費18)

◆その4 実際例 在庫を加える

在庫の項目を加えた、現実に一番多い形態の例です。分かりやすさのため、

在庫はゼロとしました (=^^=)

(現状)

売上高 100(売上数量10×売上単価10)

製造変動費 50(製造変動単価5×生産数量10)

販売変動費 2(販売変動単価0.2×売上数量10)

在庫増減 0(期首・期末とも0)

(期首在庫+当月生産-当月販売-期末在庫)

変動費計 52(製造変動費50+販売変動費2)

製造固定費 20

製造原価計 70(製造原価=70÷生産数量10=7)

販管固定費 18

営業利益 10(売上高100-製造原価計70-販売変動費2-販管固定費18)

(売上数量2倍時)

売上高 200(売上数量20×売上単価10)

製造変動費 100(製造変動単価5×生産数量20)

販売変動費 4(販売変動単価0.2×販売数量20)

在庫増減 0(期首・期末とも0)

(期首在庫+当月生産-当月販売-期末在庫)

変動費計 104(製造変動費100+販売変動費4)

製造固定費 20

製造原価計 120(製造原価=120÷生産数量20=6)

販管固定費 18

営業利益 58(売上高200-製造原価計120-販売変動費4-販管固定費18)

◆全体最適の視点は固定費回転率の向上

量産効果は、全体最適の観点から見ると固定費回転率を上げることです。固定費回

転率は、固定費の回転率を上げ、資産および資産以外の効率性追求を表わす指標で

す。固定費回転率(売上高÷固定費)を上げることは、売上高を多くするか、固定

費を小さくすることが該当します。この固定費回転率は、私どもの造語ですが、一

般用語には総資産回転率があります(総資産回転率=売上高÷総資産)。

重要なのは、人も固定費に入れていることです

◆量産効果から見た企業の課題

装置型業種の企業が、新規分野算入時の問題の一つとして、量産効果のとらえ方と

運用面に課題が見られます

元々の本業から、異なる業種への進出時の課題かも知れません。進出当初は新規性

を生かし、独占的な地位を得られたとしても、じきに競合が現れてきます。そこか

ら、本来の競争が始まるわけです

新規参入分野の事業管理に優劣が見えてきます。中身は経営管理のしかたそのもの

です。とくに、従来のビジネスモデルと、どこが変わったのか知ることが最優先で

しょう

過去お手伝いした企業では、この点、なかなか変わることができない体質を持って

いました。従来事業ではいいのですが、新規事業のビジネスでは常識や生き残りの

管理のしかたが違っているのです。自社は赤字あるいは黒字すれすれなのに、競合

他社は厳しい価格競争にもかかわらず黒字を維持………の例があります。このよう

な場合は、自社の事業管理に疑問を持つべきです (∩_∩)

今回テーマと違いますが、量産効果の使い方も、企業が生きる業界が異なれば、自

然と活用方法にも違いが出てくるものです。ある意味、こだわりを捨てることの重

要性に気付くべきでしょう (●^o^●)

編集後記

小小生は、連休前のメルマガ編集後記に「連休の過ごし方は、仕事7、遊び3くらいの

割合になる予定」と書きました。実際は、仕事8くらいになってしまったような気

がします。ただ、予定していたレポートは、8割かた仕上げることができました

(^o^)// ハクシュー

遊びのほうは、ささやかな温泉日帰り(混んでました (>_<))

自転車で5分程度のところに、天然温泉があります。スーパー銭湯の種類です

それから、スポーツクラブに通って泳いでいました

実は、スポーツクラブにも温泉?があります。名前は別に付いているのですが、光

明石温泉です。何でも、岡山県中部、阿部鉱山から産する特殊鉱石だそうで医薬部

外品製造承認と医薬部外品製造許可を受けているとのこと。正式には、浴用剤だそ

うです。鉱石の成分がお湯に溶け出してくるようで、何となくそんな気がしてくる

から不思議です。効能は、神経痛、リウマチ、腰痛、痔、冷え性、肩のこり、産前

産後の冷え性、疲労回復の8つとのこと (=^^=)

スポーツクラブには、この期間の半分4回通って合計4300m泳ぎました。おかげさま

で体調抜群です。3回・4回目となると、やや疲れが残っているのが分かり、だいぶ

セーブして泳がざるを得なかったのが本当の話です (=^^=)

この原稿は、5月8日(土)の夕方、スポーツクラブから帰って清書しています。

今日は、お昼過ぎに行ったこともあり、混んで思うように泳げず、500mだけで帰っ

てきました (>_<)

最後までお読みいただきありがとうございます m(_ _)m

連休疲れを早くクリアして過ごしたいものです

それでは、次回またお会いしましょう (^.^/)))~~~bye!!