収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2010/05/17 No.58

【目次】

1.損益分岐指数図

まえがき

こんにちは 前田です!

先日5月13日(木)、山梨県甲府に出張。すっきりした青空に恵まれ、気分爽快でし

た。甲府駅を背に、南アルプス方向に向かうタクシーの車窓から、山の稜線がきれ

いに見えました。空気も澄んでいました。左手に富士山、右斜め方向には八ケ岳連

峰、正面は北岳を擁する南アルプスです。20代の頃、八ケ岳を縦走したこともあり

ます。八ケ岳は夏がいいですね。縦走途中、赤岳頂上から遠くに浮かぶ富士山を眺

めたのが昨日のように思い出されます (∩_∩)

山では、いい思い出だけではありません。冬の南アルプスでは、下山途中に膝を痛

め、階段の上り下りが一時期できない状態でした。再発の恐れがあるため、山登り

はそれ以来やっていません (>_<)

甲府に仕事で通うのは久しぶりです。1985年には1年弱、鰍沢(かじかざわ)に通っ

ていました。近くにある高級品の雨畑硯(あまはたすずり)が有名です。甲府駅を

背に、南アルプスと富士山の真ん中方向と言ったのがいいのでしょうか。タクシー

で30分強の距離です。小生の担当分野は、VEによる製品のコスト改善でした。プ

ロジェクトメンバーの一人に、お寺の住職がいた記憶があります。真冬の時期を間

にはさみ、なんて寒いところだろうという記憶が残っています

鰍沢に通っていた1985年のことです。当時、甲府駅南口正面にあった武田信玄公の

銅像が、現在の場所、甲府駅南口を背に駅ビルの右側(西方向)に移転工事の真っ

最中でした。先日、乗ったタクシー運転者とお話しをしていたら、昔の位置を知っ

ている人も少なくなってきたとのことです。5月13日に信玄公銅像の写真を撮りまし

たので、メルマガWebサイトの本号に掲載します \(◎o◎)/!

武田信玄公 銅像 (甲府駅南口 駅ビル右側(西側))

No.57、売上原価の量産効果に対する説明で、同効果が得られる設備投資の範囲を図

解しました。図の掲載は、メルマガWebサイト上でおこなっています。ただ、見方に

ついては特段説明を加えていませんでした m(_ _)m

損益分岐指数図表と呼んでいますが、多分初めて聞く用語だと思います。小生が命

名したものだからです。損益分岐点の概念や、限界利益と固定費等の関連を目で確

認することにも利用できます

最初は見づらいと思うかも知れませんが、概念理解に便利ですから活用していただ

けますようお願いします (^−^)

今回は損益分岐指数図表だけでなく、従来の損益分岐点図表も含め分かりやすく解

説を試みることにします。情報量は図のほうが多いので、この説明を文章だけでお

こなうのは、難しいですね (^∧^)

1.損益分岐指数図表

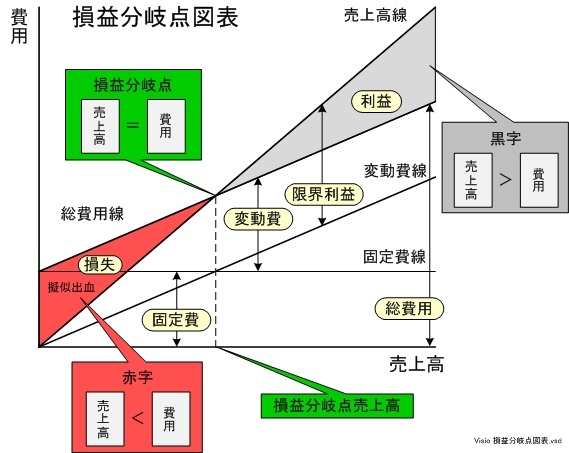

◆損益分岐点図表

最初に、損益分岐点分析でよく見かける損益分岐点図表を考察します。損益分岐点

図表は、固定費と変動費に区分した総費用と売上高を基に、損益分岐点を図表上に

表したものです。図表によると、損益分岐点は売上高と総費用が同じになるポイン

トを指しています

*用語「損益分岐点図表」

固定費と変動費に区分した総費用と売上高を基に、損益分岐点を図表上に表した

もの

たとえば、次のような問題を参考に損益分岐点図表による問題の解き方を例示しま

したので、一緒に考えてみましょう。簿記を学んだかたは、復習のつもりでお願い

します

問題を解くのが目的ではありません。続いてお話しする損益分岐指数図表との違い

を知っていただくためです (^-^)

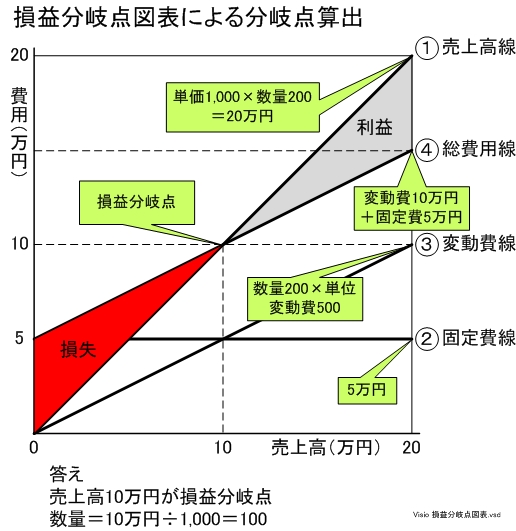

◆演習問題(損益分岐点図表による算出が主な狙い)

次の条件による損益分岐点・売上数量を求めなさい

平均売上単価(P)1,000円 単位変動費(V)500円

固定費(F)50,000円 売上数量をQとする

計算式による答えは、編集後記の前にあります

図表の書き方は次のとおりです。1mm目等の方眼紙を使い、実寸10cmを20万円とする

など、紙幅に収まるように縮尺を設定します

1.水平線と垂直縦線の左下座標軸の原点(0,0)から、右肩上がりの売上高線を引く

原点と単価1,000円、任意の数量200、売上高20万円(単価1,000×数量200)の交

点を線で結びます。任意の数量とした200は、実際はいくつでも構いません

2.縦軸の固定費5万円に固定費線を水平に引く

3.原点(0,0)から右肩上がりの変動費線を変動費率の角度で引く

実際には、原点と任意数量200と単位変動費500を掛けた10万円の交点を線で結

びます。ここでは数量200としましたが、任意のいくつでも構いません。

次の項でも、この10万円を使います

4.総費用線を次に引きます。固定費と変動費を足した総費用線を引く

固定費の始点(0、5万円)から、変動費10万円に固定費5万円を足した15万円の交

点まで線で結びます。右肩上がりの線です

5.売上高線と総費用線の交点が損益分岐点(売上高=総費用)

これで方眼紙に書いた図表から、損益分岐点・売上高を読み取り、1,000円で割れ

ば売上数量を算出できます

損益分岐点図表からの算出例は、図の最後のほうでメルマガWebサイト上に掲載済み

です

メルマガWebサイト:http://merumaga.jimosen.com/

ここまでは、従来の損益分岐点図表ですが、次に損益分岐指数図表を紹介します

◆損益分岐指数図表とは

損益分岐指数図表は、変動損益計算書の上から下に向かって、計算の流れを売上高

から変動費、限界利益(固定費+利益)に区分し図解したものです。

売上高−変動費=限界利益の構造が確認しやすくなっています(見慣れることが必

要かも知れません (=^^=))

*用語「損益分岐指数図表」

固定費と変動費に区分した限界利益と売上高を基に、損益分岐点を図表上に表わ

したもの

◆なぜ損益分岐指数図表か

損益分岐指数は、No.28で紹介したことがあります。その時点では、図がなくては説

明しきれない恐れもあったため、計算式と結果の見方中心の説明に終始していまし

た。そこで、従来からある損益分岐点図表との違いも含め、メルマガサイトとの連

携を念頭に解説を試みることにしたわけです

損益分岐指数図表は、損益分岐指数の位置づけを図解したものです。損益分岐指数

図表は、メルマガサイトで見ていただくこととして、予備知識として損益分岐指数

の内容と見方を次に補足します

◆損益分岐指数

損益分岐指数は、固定費を限界利益で割って算出します。この損益分岐指数は、従

来の損益分岐点に代替するだけでなく、使い勝手も向上させてくれる実に有益な概

念です (∩_∩)

今回は触れませんが、ついでに収益構造図も知っておくことをお薦めします

*用語「収益構造図」

損益計算書上位の売上を左側に置き、同下位の損益算出に至る計算の流れを右側

に順を追って階層段階別に費目を配置した損益構造を表す階層図。財務会計、管

理会計の原価計算方式によって内容が異なります。経営管理上から、もっとも推

奨できるのが直接原価計算方式の収益構造図です

◆損益分岐指数の見方

繰返しになりますが、損益分岐指数は固定費を限界利益で割って算出します。算出

された指数が損益分岐指数(BEI、break-even index)です。損益の状況判断に役立

つ指数で、次のように判定します

F÷MQ <1 利益計上(目標0.7以下)

=1 損益分岐点(=BEP)

>1 必要売上倍率

F:fixed cost、固定費、M:単位限界利益

MQ:限界利益(限界利益=売上高−変動費)、Q:quantity、売上数量

BEP:break-even point 損益分岐点

損益分岐指数1未満が、営業利益計上の状態です。従来の損益分岐点比率では70%

以下だと優良ですが、損益分岐指数では0.7と表され同様に解釈します

損益分岐指数1が損益分岐点であり、このときの売上高が損益分岐点売上高です。

従来の損益分岐点分析では、損益分岐点売上高を算出したことになります

営業利益が赤字のときは、損益分岐指数が1を超えます。このときの指数は、黒字

化まで売上高が、あと何倍必要なのかを表す意味です。たとえば、同指数1.2のとき

は、現状売上高が1.2倍超になれば黒字化します。したがって、損益分岐指数が1を

超える場合の指数を必要売上倍率と呼んでいるわけです

◆損益分岐指数図表による限界利益と固定費

損益分岐指数図表は(F÷MQ)の関係を図から読み取れることを意図して作って

います。線の数も、損益分岐点図表より1本少ないのが特徴かも知れません。ただ

し、内容理解を前提に見ていただくことが不可欠です

図表の損益分岐点が損益分岐指数(BEI)1.0です。損益分岐点より右側が、BEI、

1.0未満で黒字となり(固定費<限界利益)を表わしています。また、損益分岐点よ

り左側がBEI、1.0超で赤字となり(固定費>限界利益)です

詳細は、メルマガサイト、損益分岐指数図表で確認お願いします m(_ _)m

◆損益分岐点図表と損益分岐指数図表の関連性

見比べていただければ分かるのですが、損益分岐点のところでは同じことを表わそ

うとしています。双方の損益分岐点の概念は、次のとおりです

損益分岐点図表 → 売上高=総費用

損益分岐指数図表 → 固定費=限界利益

お分かりでしょうか。損益分岐指数図表は、管理会計の直接原価計算方式による限

界利益の概念を、図解したものなのです。結果的に、双方とも同じことを表わして

います

No.57でご紹介した損益分岐指数図表では、装置型業種における量産効果を発揮させ

る固定費増の条件として、限界利益の伸びの範囲内で生産量を増やせる投資の制約

を図解しました。図表の見方については説明していませんでしたが… m(_ _)m

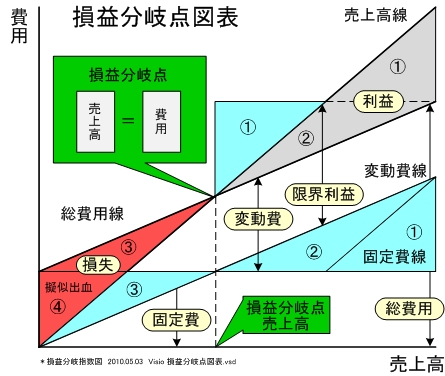

◆2つの図表の利益・損失は等しい

2つの図表をメルマガWebサイトで見比べてみてください。目の錯覚でしょうか。損

益分岐点図表の利益・損失の面積と、損益分岐指数図表とでは大きさが違って見え

るような気がします。そこで、相似であることを確かめるため図解しました

結論は、損益分岐点図表と損益分岐指数図表の利益・損失の面積は同じということ

が分かります。図の中にある丸数字は、それぞれ相似の関係にあります

つまり、損益分岐点図表と損益分岐指数図表は同じ対象を、違う切り口から表した

ものです。使い勝手を知った上で、活用していただければ幸いと思っています

◆損益分岐指数図表を紹介する背景

企業あるいは企業グループで全体最適を追求し、収益最大化を図ろうとするケース

では、管理会計なくしては統制しきれないのが実態です。今回ご紹介の内容は、一

般的な見方と少し異なっているかも知れません。ただ、私どもがお手伝いしている

コンサルティングでは活用度の高いものです

◆損益分岐点・売上数量の答え

演習問題の計算式による解答を紹介します

売上高(PQ)=変動費(VQ)+固定費(F)+利益(G)

平均売上単価(P)×売上数量(Q)=変動単価(V)×売上数量(Q)

+固定費(F)+利益(G)

損益分岐点のGはゼロですから

1,000×Q=500×Q+50,000+0

損益分岐点売上数量は次のとおりです

Q=(50,000÷500)=100

損益分岐点図表を作図して答えを求める方法は、メルマガWebサイトに掲載して

います (^o^)// ハクシュー

図解例

★従来の損益分岐点図表

★損益分岐指数図表(損益分岐指数に重点あり)

★分岐点図表と指数図表の利益・損失は等しい

図の中にある丸数字は、それぞれ相似の関係にあります。目の錯覚でしょうか。損益分岐点図表の利益・損失の面積と、損益分岐指数図表とでは大きさが違って見えるような気がします。そこで、相似を確かめるために図解したものです。結論は、損益分岐点図表と損益分岐指数図表の利益・損失の面積は同じということが分かります

★損益分岐点図表による分岐点算出(演習問題の図解解答)

図の中にある丸数字は図解の順番です (^−^)

ここでは、損益分岐点図表をもとに算出していますが、同様に損益分岐指数図表を使うこともできます。もう一度、問題を確認します

☆演習問題

次の条件による損益分岐点・売上数量を求めなさい

平均売上単価(P)1,000円 単位変動費(V)500円

固定費(F)50,000円 売上数量をQとする

編集後記

今回の内容は、メルマガを書き始めて最初の試みになりました。配信しているテキスト形式のメルマガだけでは、理解が困難です。その意味で、ご意見等ありましたらお寄せいただけますようお願いいたします

本来は、メルマガをHTML形式で配信すれば済むことです。ただし、メルマガ開始時にテキスト形式を選んだため、途中から簡単に変えることも出来ません m(_ _)m

ただ今、5月16日(日)09:58。このあとメルマガをアップさせ、お昼過ぎから泳ぎ

に行ってきます。最後までお読みいただきありがとうございます m(_ _)

それでは、次回またお会いしましょう (^.^/)))~~~bye!!