収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2010/05/24 No.59

【目次】

1.収益構造図

まえがき

こんにちは 前田です!

今日5月22日(土)、約半日の経済セミナーに出席しました。前回は今年1月23日に

セミナー参加、4カ月ぶりの同様セミナーへの出席です。その中でも比較的関心の高

いだろうと思われる部分だけ紹介します

◆為替は円安予測

5月14日現在と、来年2011年3月末の為替予測。すべて、円安の予測です

USドル 92.47円 → 100.00円

ユーロ 114.27円 → 115.00円

ポンド 134.41円 → 140.00円

この紹介をされたかたは、元日本経済新聞アメリカ社の米金融市場をカバーする記

者の経験を持つエコノミストです

新聞やテレビより、実際にお話を伺うほうが裏の実態も知ることができ誠に有意義

です。ただ、説明は決して易しくありませんでした (^∧^)

◆人民元は元高への調整開始予測

質問に答える形で、中国の人民元のゆくえについても述べています。今年、2010年

半ばから対USドルで6.83元の現状を、来年3月末までに6.5付近まで調整するだろ

うとのことでした。およそ、5%程度の元高予測です。また、今年2010年年末までに

は、3%程度の調整と予測しています

◆収益構造図の紹介

さて今回、ご紹介する収益構造図は、図をもとに説明しないと分かりにくいため、

これまで採りあげてきませんでした。内容そのものについては、以前、No.27で演習

問題を収益構造図に置き換えたものを紹介したことがあります。

ただし、メルマガWebサイトだけです。そこでも収益構造図の用語解説をしています

が、とくに見方・使い方については触れていません

収益改善、管理・統制指標設定時にも多用する基本部分でもありますので、紹介す

ることにしました。ただし、収益構造図の例はメルマガサイトで確認お願いします

m(_ _)m

メルマガWebサイト:http://merumaga.jimosen.com/

1.収益構造図

◆収益構造図とは

収益構造図とは、損益計算書上位の売上を左側に置き、同下位の損益算出に至る計

算の流れを右側に、上から順を追って階層段階別に費目を配置した損益構造を表す

階層図です。制度会計(財務会計)、管理会計の原価計算方式によって内容が異な

ります。業種・業態によっても異なりますが、経営管理上から、もっとも推奨でき

るのが直接原価計算方式による収益構造図です

収益構造図の使い方と内容の説明の前に、確認しておくことがあります。損益計算

書と変動損益計算書の概略についてです

◆損益計算書の費目順

会社である以上、制度会計はやらざるを得ません。法律や規則等に準拠しているた

め、制度会計と呼ばれます。別名、財務会計です。この中で作られる財務諸表の一

つ、損益計算書の体裁の一部、売上高、費用、利益を、簡単な数値を入れて次に示

しました。後段の変動損益計算書と比較できるようにするためです

売上高 100

製造原価 65

在庫増減 0

売上原価 65(製造原価−在庫増減)

売上総利益 35(売上高−売上原価)

販売費 15

一般管理費 5

販管費計 20(販売費+一般管理費)

営業利益 15(売上総利益−販管費計)

営業利益算出至る流れを計算式で表わすと、次のようになります

営業利益=売上高−売上原価−販管費計

式の販管費計の計を省略し、変形すると次のように表わすことができます

売上高=売上原価+売上総利益

=(製造原価−在庫増減)+(販売費+一般管理費+営業利益)

100=(65-0)+(15+5+15)

(実は、これらの式を図解したのが制度会計による収益構造図です)

売上原価と販管費計の算出は、損益計算の括弧内に注書きしました。売上総利益

は、粗利益、粗利、荒利とも呼びます

◆変動損益計算書の費目順

次に、変動損益計算書の体裁例です。作成する・しないは、企業の自由な選択によ

ります。そのため、多くの企業では作成されていません。管理会計の直接原価計算

による変動損益計算書の例を、売上高、費用、利益に簡単な数値を入れて示しまし

た。前項、損益計算書との違いを数値対比するためです

売上高 100

製造変動費 35

販売変動費 5

変動費計 40(製造変動費+販売変動費)

限界利益 60(売上高−変動費計)

製造固定費 30

販売固定費 10

一般管理費 5

固定費計 45(製造固定費+販売固定費+一般管理費)

営業利益 15(限界利益−固定費計)

営業利益算出に至る流れを計算式で表わすと、次のようになります

営業利益=売上高−変動費計−固定費計

式の費目から計を省略し、変形すると次のように表わすことができます

売上高=変動費+限界利益

=変動費+(固定費+営業利益)

=(製造変動費+販売変動費)+

(製造固定費+販売固定費+一般管理費+営業利益)

100=(35+5)+(30+10+5+15)

(実は、上から2つ目を収益構造式、これらの図解が収益構造図です)

変動費計と固定費計の算出は、損益計算の括弧内に注書きしました

*用語「限界利益」

限界利益=売上高−変動費

限界利益は貢献利益と呼ぶことが多い。ほかに、付加価値、変動利益と呼ぶこと

もあります

◆在庫ゼロ時は双方同じ営業利益計上

在庫がないときは、損益計算書と変動損益計算書による営業利益は同じです。双方

の大きな違いは、費用を変動費と固定費に区分するところにあります。この変動損

益計算書の計算の流れを概念式に表したものが、次の収益構造式です

◆収益構造図は収益構造式の図解版

収益構造式は小生の造語ですが、次のとおりです

売上高=変動費+固定費+営業利益

PQ=VQ+F+G

=VQ+MQ(変動費+限界利益に相当)

=vPQ+mPQ

PQ 売上高(Sとも表現)、P 平均売上単価、Q 売上数量

V(単位変動費)、F(固定費)、G(営業利益)、M 単位限界利益

MQ 限界利益、v 変動費率【v=VQ÷PQ×100】

m 限界利益率【m=MQ÷PQ×100 】

収益構造式は、変動損益計算書の骨格を計算式に置き換えているだけです。これを

図解したものが収益構造図になります。収益構造図は、使い慣れれば慣れるほど便

利なものです。企業内でこの見方を実践的に採用するには、管理会計の導入が不可

欠です

収益構造式をそのまま図解したのが、一番単純な収益構造図になります。使い方に

よっては、費目を増やしての作成も有効です。しかし、多くの場合、単純な図で間

に合います。これを、いつでも描けることが実務上では誠に有益です。暗記するか、

縮小版コピー持ち歩きをお薦めしています

メルマガWebサイトでは、単純な例、費目をもう少し区分したもの、財務会計の全部

原価計算を表わしたもの、ラーメン屋の例などを紹介しています。ぜひ、サイトの

ほうも参照お願いします m(_ _)m

メルマガWebサイト:http://merumaga.jimosen.com/

◆何に使えるか

損益分岐点分析の計算式を暗記していなくとも、同様の算出が可能です

セミナーで使っている演習問題を、次に紹介します。収益構造図を描ければ、悩ま

ずに正解可能です \(◎o◎)/!

意外に間違うことが多い問題です。正解確認の前に、ぜひ自分で挑戦してみて下さ

い (=^^=)

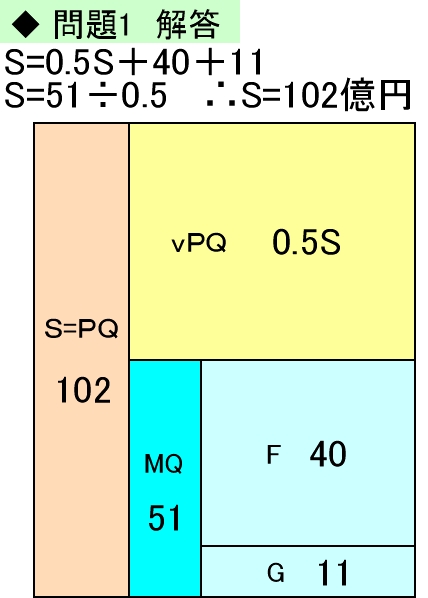

☆問題1

売上高 100億円/年、営業利益 10億円(営業利益率 10%)、変動費率 50%の

企業があります。売上増による、営業利益1億円を増加させるときの合計売上高

はいくらでしょうか

☆問題2

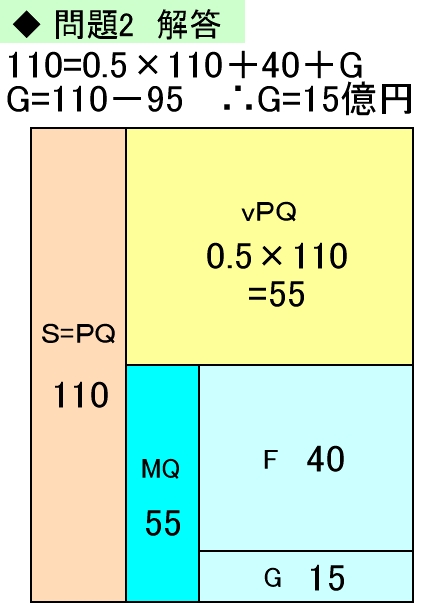

売上高 100億円/年、営業利益 10億円(営業利益率 10%)、変動費率 50%の

企業があります。売上高が10%増加時の営業利益はいくらになるでしょうか

正解は、メルマガWebサイトに掲載しています (=^^=)

収益構造図例

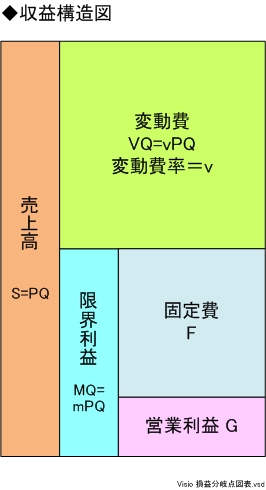

◆収益構造図

PQ 売上高(Sとも表現)、P 平均売上単価、Q 売上数量

V(単位変動費)、F(固定費)、G(営業利益)、M 単位限界利益

MQ 限界利益、v 変動費率【v=VQ÷PQ×100】

m 限界利益率【m=MQ÷PQ×100 】

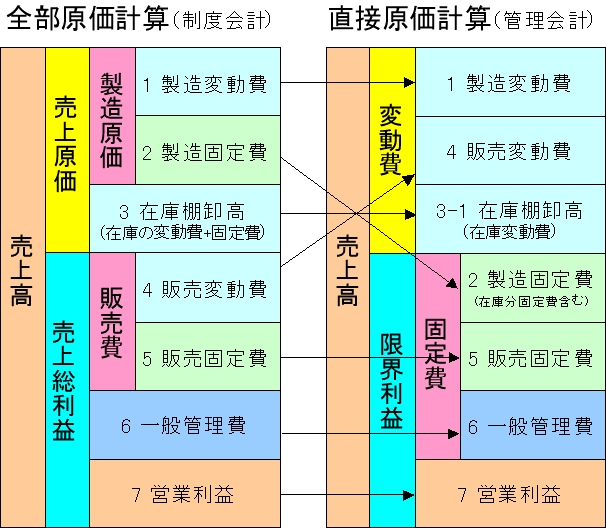

◆収益構造図の比較

制度会計と管理会計の直接原価計算による収益構造図を比較したものです

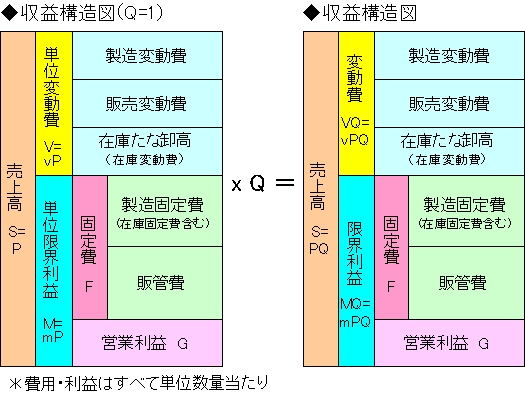

◆数量1個時の収益構造図と通常分の関係

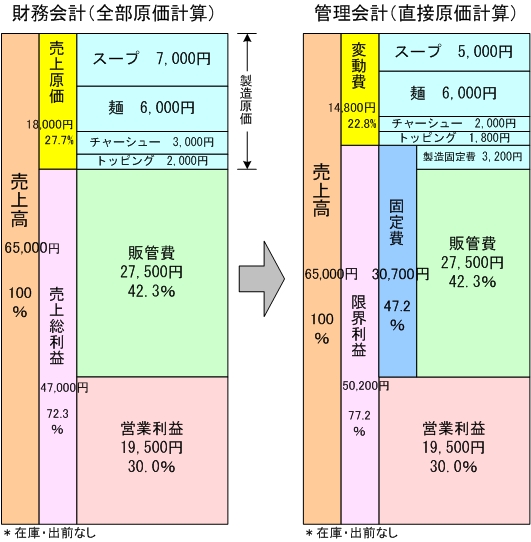

◆ラーメン屋の収益構造図例

ラーメン一杯の原価は、おおむね180円。ラーメン店経営には、売上高に占める原価の割合(原価率)が30%以下になることが必要です(本メルマガとは直接関連ありませんが m(_ _)m )

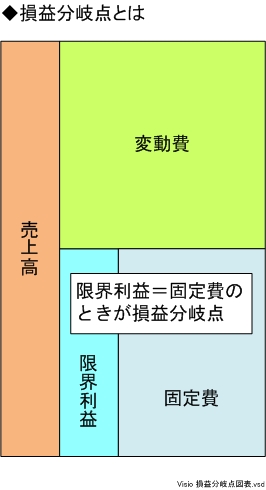

◆損益分岐点の意味

収益構造図によって、損益分岐点の意味を見てください。損益分岐点は、限界利益と固定費が同じときを指しています。この図を覚えることにより、損益分岐点分析が容易に算出可能です (^o^)// ハクシュー

問題の誤答と正解

◆問題1

売上高 100億円/年、営業利益 10億円(営業利益率 10%)、変動費率 50%の企業があります。売上増による、営業利益1億円を増加させるときの合計売上高はいくらでしょうか

◆問題1 もっとも多い誤答例

利益率10%。だから、売上高 1億円につき10%、営業利益 0.1億円となる。

そこで、1億円の営業利益を得るためには、この10倍、10億円の売上が必要。

したがって、必要売上高は 110億円。

あるいは、売上高=営業利益11億円÷10%=110億円となる

◆問題1 正解

◆問題2

売上高 100億円/年、営業利益 10億円(営業利益率 10%)、変動費率 50%の企業があります。売上高が10%増加時の営業利益はいくらになるでしょうか

問題2 もっとも多い誤答例

売上高10%増加時の売上高は、100×1.1=110億円

営業利益率が 10%だから、営業利益は

売上高 110億円×10%= 営業利益 11億円 となる

◆問題2 正解

編集後記

今回メルマガは、テキストによる配信メルマガだけでは、主題の収益構造図を確認

することができません。その意味では、前回No.58と同様です。恐れ入りますが、メ

ルマガWebサイトでの確認をお願いします m(_ _)m

問題はできたでしょうか?

Webサイト上に紹介の間違いと同じ答えになっていませんか (^−^)

まえがきに、経済セミナーの一部を紹介しました。二人の講師のうちの1人なのです

が、専門家で実によく知っていますが、伝え方がうまいとはいいにくいですね。

もう一人の講師は、話し方、説明のしかた等、とてもうまく対照的でした。小生も

見習いたものです (^o^)//””パチパチ

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!