廂塿夵慞偵栶棫偮摑惂巜昗偺愗傝岥

亂尰栶 宱塩僐儞僒儖僞儞僩偺棤忣曬両亃

敪峴 2010/10/04丂No.76

亂栚師亃

侾丏俹俢俠俙偺尒偊傞壔

傑偊偑偒

偙傫偵偪偼 慜揷偱偡両

媫偵椓偟偔側傝傑偟偨偹丂乮亖丱丱亖乯

崱擭偼丄僋乕儖價僘傪10寧枛傑偱墑偽偟偰梸偟偄偲怱掙巚偭偰偄傑偟偨丅尰偵丄愭

擔朘栤偺婇嬈偱偼丄10寧傑偱墑婜偲偍巉偄偟偰偄傑偡丅偦傕偦傕丄惂暈偺堖懼偊傪

6寧1擔偲10寧1擔偲堦棩偵寛傔傞偙偲帺懱偍偐偟偄偱偡傛偹丂乮丱0丱乯

杮棃偼丄婥壏偵傛偭偰敾抐偡傋偒偙偲偲巚偄傑偡偑乧丅偱傕丄懡惃偵柍惃偲怽偟傑

偡偐丄價僕僱僗偺悽奅偱偼懱惂偵廬偆偟偐側偄偺偐傕偟傟傑偣傫丂乮^伻^乯

愭擔9寧25擔乮搚乯偺挬丄帺戭怉偊崬傒偺檼掕傪幚巤丅崱擭偺壞偑堎忢偵弸偐偭偨偙

偲傪丄夵傔偰抦傝傑偟偨丅彮乆戝偘偝偐傕偟傟傑偣傫偑丄僴僋儌僋儗儞偺巬偑1儊乕

僩儖嬤偔怢傃偰偄傞婥偑偟傑偡丅僴僋儌僋儗儞偼丄偽偭偝傝偲檼掕偟傑偟偨丅僉儞

儌僋僙僀偼丄埲慜愗傝偡偓偰壴偑嶇偐側偐偭偨偙偲偑偁傝傑偡偺偱丄婔暘壛尭偟偰

偺檼掕偱偡丂乮伩丵伩乯

棃擭偼丄僴僋儌僋儗儞偑壗椫嶇偄偰偔傟傞傫偱偟傚偆偐丅檼掕屻偵丄夵傔偰慡懱傪

尒偰姶偠傑偟偨丅偪傚偭偲愗傝偡偓偨偐傕偟傟傑偣傫丂乮丱-丱乯

侾丏俹俢俠俙偺尒偊傞壔

儅僱僕儊儞僩僒僀僋儖傪偆傑偔夞偣側偄婇嬈偑丄堄奜偵懡偄偲姶偠偰偄傑偡丅偳傫

側栤戣偱懡偔尒傜傟傞偲巚偄傑偡偐丂乮丠丵丠乯

仧崱夞僥乕儅偼俹俢俠俙偺尒偊傞壔

椺傪嫇偘傞側傜丄僩僢僾曽恓丄栚昗娗棟丄廂塿娗棟丄堄幆夵妚側偳偑懡偔奩摉偟傑

偡丅側偤丄儅僱僕儊儞僩僒僀僋儖偑偆傑偔夞傜側偄偺偱偟傚偆偐丅偙偺尠嵼壔偺偟

偐偨乽俹俢俠俙偺尒偊傞壔乿偑丄崱夞偺僥乕儅偱偡丅傑偢丄梡岅偺妋擣傪偟傑偟傚

偆丂乮伩丵伩乯

仏梡岅乽儅僱僕儊儞僩僒僀僋儖乿

丂儅僱僕儊儞僩僒僀僋儖偼丄俹俢俠俙傪夞偡偙偲偱乽娗棟偡傞乿偲摨媊偱偡丅儅僱

丂僕儊儞僩僒僀僋儖偺慱偄偼丄娗棟悈弨偺岠棪揑側堐帩偲岦忋偵偁傝傑偡丅幚塣梡

丂偱偼岅嬪偺弴斣偲摨偠丄俹仺俢仺俠仺俙傛傝丄俠仺俙仺俹仺俢偺弴偑暘偐傝傗偡

丂偔幚梡揑偱偡丅撪梕傪柧婰偟傑偡

丂俹乮Plan乯 丗寁夋丄偁傞偄偼懳嶔棫埬偲栚昗愝掕

丂俢乮Do乯丂 丗幚慔

丂俠乮Check乯丗梊幚愌昡壙

丂俙乮Act乯丂丗嵎堎梫場夝愅

丂儅僱僕儊儞僩偼乽儅僱僕儊儞僩嬈柋乮亖娗棟乯乿傪巜偟偰偄傑偡丅屄恖偵敊慠偲

丂備偩偹傞傋偒偱偼偁傝傑偣傫丅幚慔壜擻側嵶偐偝傑偱偺僽儗乕僋僟僂儞偑晄壜寚

丂偱偡丅儅僱僕儊儞僩嬈柋偼丄怑奒偺応崌偵偼巜帵丒揱払偲側偭偰尰傢傟傑偡丅偟

丂偐偟丄俽俠俵偵偍偄偰偼偟偔傒壔偡傞偙偲偑億僀儞僩偱偡

擄偟偄僥乕儅偵偮偄偰峫偊傞偲偒偼丄媡偵嬌抂側椺傪婎偵偟偨傎偆偑暘偐傝傗偡偔

側傞傕偺偱偡丅彫惗偼偄偮傕偦偆偟偰偄傑偡丅偦偙偱丄嵟弶偵嵟埆偺働乕僗傪尒傞

偙偲偵偟傑偟傚偆丅俹俢俠俙偺尒偊傞壔偺峫嶡偼丄偙偺偁偲偵偟傑偡丂乮=丱丱=乯

仧嵟埆偺働乕僗乮愒帤揮棊偐乯

怴拞婜宱塩寁夋乮埲屻丄怴拞寁偲徧偡乯偱丄怴偨側帠嬈曽恓偑採帵偝傟傑偟偨丅廂

塿椡岦忋傪恾傞帠嬈峔憿偺嫮壔嶔偱偡丅偙偺曽恓偼丄怴拞寁奐巒偺1擭埲忋慜偵弌偝

傟偰偄傑偡丅怴拞寁偺奐巒帪婜傑偱敿擭嫮巆偟偰偄傑偡偑丄桳岠側幚尰嶔偑偄傑偩

嬶懱壔偝傟偰偄傑偣傫丂乮亜丵亙乯

摉帠嬈偼傕偲傕偲婯柾偺彫偝偄巗応乮僯僢僠巗応乯偱丄崙撪廀梫庡懱偱惉挿偟偰偒

傑偟偨丅斀柺丄屭媞儊乕僇乕偺奀奜棳弌偑懕偒丄崙撪廀梫偼嵶傞偽偐傝偱偡丅偝傜

偵丄奀奜偐傜摨巗応傊偺嶲擖傕尒傜傟傑偡丅寢壥偲偟偰丄儅乕働僢僩僔僃傾掅壓丄

攧忋扨壙偺壓棊偑尠挊偱偡

怴拞寁偺帠嬈曽恓偼丄尰忬偺墑挿慄忋偺搘椡偱夝寛偱偒傞撪梕偲偼巚傢傟傑偣傫丅

尰嵼偼崙撪斕攧偺傒偱丄3擭屻傪嵟廔擭搙偲偡傞怴拞寁偺奣梫偼師偺偲偍傝偱偡

仚3擭屻偵払惉偡傋偒栚昗抣乮亖帠嬈曽恓乯

丒塩嬈棙塿丂丂20壄墌乮尰忬15壄墌乯

丒塩嬈棙塿棪丂15亾丂乮尰忬15亾乯

仚憐掕偝傟傞3擭屻偺儅乕働僢僩娐嫬

丒崙撪廀梫丂10亾尭

丒攧忋扨壙丂10亾尭

丒儅乕働僢僩僔僃傾丂42亾乮尰忬偲摨偠偱崙撪僩僢僾僔僃傾堐帩乯

仚尰忬悇堏帪偺摓払巔

丂3擭屻偺懝塿乽愒帤侾壄墌乿丂乮亜丵亙乯

師偵怴拞寁僗僞乕僩帪偺懝塿偲丄3擭屻偺尰忬悇堏偺帋嶼傪椺帵偟傑偡丅斶嶴側寢壥

偱偡丂乮亄丅亄乯傾僠儍乕

仧怴拞寁奐巒慜偺憐掕擭搙懝塿乮妵屖撪偼峔惉斾乯

尰帪揰偱偺嵿柋撪梕偼丄偐側傝椙岲偱偡丅儊儖儅僈Web僒僀僩偵偼丄慡晹偺懝塿帋嶼

偺撪梕傪堦偮偺昞偵偟偰宖嵹偟偰偄傑偡丅斾妑宍幃偱妋擣偟偨偄偐偨偵偍慐傔偱偡

丂儊儖儅僈Web僒僀僩丗http://merumaga.jimosen.com/

丂攧忋悢検丂丂1枩戜

丂攧忋扨壙丂100枩墌/戜丒暯嬒

丂曄摦扨壙 丂30枩墌/戜丒暯嬒

丂攧忋崅丂丂100乮100.0乯嬥妟偼壄墌

丂曄摦旓丂丂 30乮30.0乯

丂尷奅棙塿丂 70乮70.0乯

丂屌掕旓丂丂 55乮55.0乯撪栿丂楯柋旓40丄偦偺懠15

丂塩嬈棙塿丂 15乮15.0乯

丂懝塿暘婒巜悢丂0.79乮枮懌偱偒傞婎弨偼0.70埲壓乯

仏梡岅乽懝塿暘婒巜悢乿

丂懝塿暘婒巜悢偼丄屌掕旓傪尷奅棙塿偱妱偭偰嶼弌偡傞懝塿偺忬嫷敾抐偵栶棫偮巜

丂悢偱丄師偺傛偆偵敾掕偟傑偡

丂俥亐俵俻丂丂亙1丂棙塿寁忋(栚昗0.7埲壓)

丂丂丂丂丂丂丂亖1丂懝塿暘婒揰乮亖俛俤俹乯

丂丂丂丂丂丂丂亜1丂昁梫攧忋攞棪

丂俥丗fixed cost丄屌掕旓丄俵俻丗Marginal Income丄尷奅棙塿乮尷奅棙塿亖攧忋

丂崅亅曄摦旓乯丄俵丗Marginal profit丄扨埵尷奅棙塿丄俻丗quantity丄攧忋悢検丄

丂俛俤俹丗break-even point 懝塿暘婒揰

丂懝塿暘婒巜悢侾枹枮偑丄塩嬈棙塿寁忋偺忬懺偱偡丅廬棃偺懝塿暘婒揰斾棪偱偼70

丂亾埲忋偑桪椙偱偡丅懝塿暘婒巜悢偱偼0.7偲昞偝傟摨條偵夝庍偟傑偡丅懝塿暘婒巜

丂悢侾偑懝塿暘婒揰丄摉奩攧忋崅偑懝塿暘婒揰攧忋崅偱偡丅廬棃偺懝塿暘婒揰暘愅

丂偱偼丄懝塿暘婒揰攧忋崅傪嶼弌偟偨偙偲偵側傝傑偡

丂塩嬈棙塿偑愒帤偺偲偒偼丄懝塿暘婒巜悢偑侾傪挻偊傑偡丅偙偺偲偒偺巜悢偼丄崟

丂帤壔傑偱攧忋崅偑丄偁偲壗攞昁梫側偺偐傪昞偡堄枴偱偡丅偨偲偊偽丄摨巜悢偑1.5

丂偺偲偒偼丄尰忬攧忋崅偑偍偍傓偹1.5攞挻偵側傟偽崟帤壔偟傑偡丅偟偨偑偭偰丄懝

丂塿暘婒巜悢偑侾傪挻偊傞応崌偺巜悢傪昁梫攧忋攞棪偲屇傃傑偡

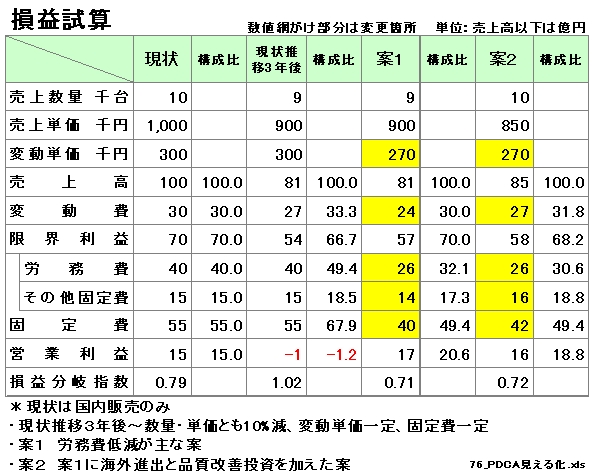

仧尰忬悇堏帪偺3擭屻偺憐掕擭搙懝塿乮悢抣妵屖撪偼峔惉斾乯

儅乕働僢僩僔僃傾堦掕帪偺丄尰忬悇堏偵傛傞3擭屻偺憐掕擭搙懝塿偱偡丂乮丱伻丱乯

丂攧忋悢検丂 9愮戜乮弶擭搙斾10亾尭乯

丂攧忋扨壙丂90枩墌/戜丒暯嬒乮弶擭搙斾10亾尭乯

丂曄摦扨壙丂30枩墌/戜丒暯嬒乮曄摦扨壙堦掕乯

丂攧忋崅丂丂81乮100.0乯嬥妟偼壄墌

丂曄摦旓丂丂27乮33.3乯

丂尷奅棙塿丂54乮66.7乯

丂屌掕旓丂丂55乮67.9乯屌掕旓堦掕丅撪栿丂楯柋旓40丄偦偺懠15

丂塩嬈棙塿丂-1乮-1.2乯

丂懝塿暘婒巜悢丂1.02乮婎弨0.70埲壓乯

嵟埆働乕僗偺懝塿徯夘偼丄偙偙傑偱偱偡丅寛偟偰丄嬌抂側椺偱偼偁傝傑偣傫丅偙偺

椺偱儅僱僕儊儞僩僒僀僋儖傪夞偣側偄棟桼偺帇妎壔乮亖俹俢俠俙偺尒偊傞壔乯傪峫

偊傞偙偲偵偟傑偟傚偆

仧俹俢俠俙偺尒偊傞壔懳徾偼帠嬈曽恓

嵟埆働乕僗偵偍偗傞儅僱僕儊儞僩偺懳徾嬈柋偼丄帠嬈曽恓偺嬶懱壔偱偟偨丅椺傪尒

偰偄偨偩偄偰偍暘偐傝偺傛偆偵丄曽恓嬶懱壔偺埬偑偱偒偰偄傑偣傫丅峫偊傜傟傞梫

場偼師偺偲偍傝偱偡

丒晹栧暿偺壽戣拪弌偑崲擄

丂偙傟傑偱傕惢憿尨壙掅尭丄嬈柋夵妚側偳丄傗傞傋偒偙偲偼傗偭偰棃傑偟偨丅偙傟

丂埲忋偺僐僗僩掅尭偼丄尷奅偲峫偊偰偄傞傛偆偱偡丅曽恓払惉偺偁傞傋偒巔傕昤偒

丂傛偆偑偁傝傑偣傫丂乮亜丵亙乯

丒懠幮偺幚懺偑棟夝偱偒側偄

丂摉幮偺儅乕働僢僩僔僃傾偼丄崙撪僩僢僾偱偡丅惗嶻検偺懡偝偐傜丄彮側偔偲傕崙

丂撪偺惢憿尨壙偼堦斣埨偄偼偢偱偡丅摉幮傛傝愭偵嫞崌懠幮偑愒帤壔偟丄偄偢傟棫

丂偪備偐側偔側傞偲峫偊偰偄傑偡丅廬棃偐傜傕丄偙偺傛偆偵尒偰偄傑偟偨偑丄崱偩

丂揚戅偡傞婇嬈偼偁傝傑偣傫丅塡偱偼丄擻椡憹偺搳帒偵摦偄偰偄傞嫞崌愭偑偁傞偲

丂暦偄偰偄傑偡丂(娋)

夵慞丒夵妚偱偼偁傝偑偪偱偡偑丄尰忬傪弌敪揰偵峫偊傞偙偲偑懡偄偲巚偄傑偡丅幚

懺傪抦傝偡偓偰偄傞屘偵丄敳杮嶔偵帄傜側偄偺偐傕偟傟傑偣傫丅偙傟偲偼暿偵丄偁

傞傋偒巔傪愭偵昤偔偙偲偑栤戣夝寛偵偼桳岠偱偡丅椺偺撪梕傪婎偵丄帠嬈曽恓偑払

惉偝傟偨応崌偺懝塿傪尒傞偙偲偵偟傑偟傚偆

仧埬侾丂楯柋旓掅尭偑庡側埬

偙偺埬偼丄憐掕偝傟傞3擭屻偺儅乕働僢僩娐嫬傪惀擣偟偨帠嬈曽恓払惉壜擻側壖愢偱

偡丅攧忋悢検10亾尭乮1枩戜仺9愮戜乯丄攧忋扨壙10亾尭乮100仺90枩墌乯丄曄摦扨壙

10亾尭乮30仺27枩墌乯丄楯柋旓35亾尭乮40仺26壄墌乯丄偦偺懠屌掕旓0.7亾尭乮15仺

14壄墌乯傪憐掕偟偰偄傑偡丅埬偺専徹偼偙傟偐傜偱偡丂乮丱伻丱乯

丂攧忋悢検丂 9愮戜乮弶擭搙斾10亾尭乯

丂攧忋扨壙丂90枩墌/戜丒暯嬒乮弶擭搙斾10亾尭乯

丂曄摦扨壙丂27枩墌/戜丒暯嬒乮弶擭搙斾丄曄摦扨壙10亾尭乯

丂攧忋崅丂丂81乮100.0乯嬥妟偼壄墌

丂曄摦旓丂丂24乮30.0乯

丂尷奅棙塿丂57乮70.0乯

丂屌掕旓丂丂40乮49.4乯屌掕旓尭丅撪栿丂楯柋旓26丄偦偺懠14

丂塩嬈棙塿丂17乮20.6乯

丂懝塿暘婒巜悢丂0.71乮婎弨0.70埲壓乯

仧埬俀丂埬侾偵奀奜恑弌偲昳幙夵慞搳帒傪壛偊偨埬

杮埬偼丄奀奜恑弌偐偮惢昳偺昳幙岦忋偲丄帺摦壔搳帒傪帇栰偵擖傟偨撪梕偱偡丅崙

撪廀梫尭傪曗偆偨傔丄奀奜恑弌偵傛偭偰攧忋悢検傪尰忬偲摨偠1枩戜妋曐偟傑偡丅偟

偐偟丄奀奜斕攧偱偼攧忋扨壙掅壓偑旔偗傜傟傑偣傫丅慡懱偺暯嬒攧忋扨壙偱偼丄尰

忬傛傝15亾掅偄85枩墌偲偟偰偄傑偡

傑偨丄楯柋旓偼埬侾摨條偵尰忬偺35亾尭偲偟丄昳幙岦忋偍傛傃帺摦壔搳帒偺偨傔丄

尭壙彏媝旓憹偑婔暘偁傝傑偡乮15仺16壄墌乯

丂攧忋悢検丂 1枩戜乮尰忬偲摨偠乯

丂攧忋扨壙丂85枩墌/戜丒暯嬒乮弶擭搙斾15亾尭乯

丂曄摦扨壙丂27枩墌/戜丒暯嬒乮弶擭搙斾丄曄摦扨壙10亾尭乯

丂攧忋崅丂丂85乮100.0乯嬥妟偼壄墌

丂曄摦旓丂丂27乮31.8乯

丂尷奅棙塿丂58乮68.2乯

丂屌掕旓丂丂42乮49.4乯屌掕旓尭丅撪栿丂楯柋旓26丄偦偺懠16

丂塩嬈棙塿丂16乮18.8乯

丂懝塿暘婒巜悢丂0.72乮婎弨0.70埲壓乯

仧嵟埆働乕僗偱偺帠嬈曽恓偺栤戣揰

壖愢偼傎偐偵傕丄偄傠偄傠峫偊傜傟傞偱偟傚偆丅偙偺庬偺働乕僗偱偼丄帋峴嶖岆偵

傛傞幚尰惈専徹偑寚偐偣傑偣傫丅挷嵏丒暘愅摍偵傛傝幚尰惈傪専徹偟丄偝傜偵抦宐

傪峣傝偮偮怲廳偵恑傔傞偙偲偵側傝傑偡

椺帵偺埬侾丒俀偺傛偆側壖愢偑偱偒傟偽丄傕偆彮偟専摙偑憗傑傞偐傕偟傟傑偣傫丅

偟偐偟丄嵟埆働乕僗偑憐掕偝傟傞偺偵傕偐偐傢傜偢丄曽恓偺嬶懱壔偑堦岦偵恑傑側

偐偭偨偙偲偑栤戣偱偟偨丅棟桼偼掕偐偱偼偁傝傑偣傫偑丄彫惗偼師偺傛偆偵懆偊偰

偄傑偡丅拞崟偑彫惗偺尒夝丄妵屖撪偑帠嬈晹挿偺巚偄偱偡

丒儅乕働僢僩娐嫬偵揔墳偱偒傞價僕僱僗儌僨儖偺惀惓昁梫

丂乮敊慠偲棟夝丅偟偐偟丄偳偆偡傞傋偒偐暘偐傜側偄乯

丒尰忬嬈柋偺墑挿慄忋偐傜偺丄夵慞丒夵妚偱偼懳墳晄壜擻

丂乮撪晹偱帪娫傪妡偗偰傕偱偒側偐偭偨偺偱丄敊慠偲棟夝乯

丒奜晹偺椡傕妶梡偡傋偒

丂乮幮撪偺傒偱偼偱偒偦偆傕側偄偲婥晅偄偰偄傞丅偙偺傑傑偩偲丄帺暘偺擻椡傪

丂丂栤傢傟偐偹側偄乯

椺帵撪梕偼丄寛偟偰摿庩偱偼偁傝傑偣傫丅擮偺偨傔丂乮伩丵伩乯

夝寛嶔埲慜偺榖偱偡偑丄椺偵偍偗傞帠嬈曽恓偺採帵曽朄偼丄師偺傛偆偵偡傋偒偱偼

側偄偱偟傚偆偐

仧帠嬈曽恓偺嬶懱壔巜帵

帠嬈曽恓偦偺傕偺偼丄3擭屻偵塩嬈棙塿20壄墌丄塩嬈棙塿棪15亾払惉偑栚昗偱偡丅掕

検揑偵帵偝傟偰偍傝丄惤偵柧夣偲尵偊傑偡丅偟偐偟丄払惉尒崬傒偺偁傞嬶懱嶔偑側

偄傑傑採帵偝傟偨偙偲偑栤戣偱偡丅曽恓偼帵偟偨偺偩偐傜丄嬶懱嶔傪憗偔帩偭偰偙

偄幃偵暦偙偊偰偟傚偆偑偁傝傑偣傫丂乮丱伻丱乯

曽恓嶌惉偺幚懺傪偍暦偒偡傞偲丄偳偺傛偆偵偡傟偽曽恓幚尰偑壜擻側偺偐媍榑偝傟

偨宍愓偑尒傜傟傑偣傫丅曽恓偦偺傕偺偼丄傓偟傠帠嬈懚懕偵昁梫側忦審傪帵偟偨偵

夁偓側偄傛偆側婥偑偟傑偡丅偙偺埵偺廂塿偑妋曐偝傟側偄偲丄懠帠嬈晹偲掁傝崌偄

偑庢傟側偄偲峫偊偨偺偐傕偟傟傑偣傫

偙偺傛偆偵扤偟傕擣傔傞払惉栚昗傪丄捠徧乽僑乕儖乿偲屇傫偱偄傑偡丅僑乕儖偼丄

扤偱傕擺摼偡傞壽戣偱偁傝丄堎傪彞偊傞偙偲偑崲擄帇偝傟傞摓払揰偱偡丅偦偺暘尵

傢傟偨偲偍傝偱偁傝丄斀榑偺梋抧偑彮側偄丄傗偭偐偄側懚嵼偵側傞偙偲傕偟偽偟偽

尒傜傟傑偡丅廳梫側偙偲偼丄幚尰壜擻偱栶妱暘扴偱偒傞栚昗偲曽嶔傪帵偡偙偲偱偡

偦傟偱偼丄偳偆偡傞傋偒側偺偱偟傚偆偐丂乮丱亅丱乯

尰忬偱偼丄曽恓嬶懱壔偺婡擻偑晄懌偟偰偄傞偙偲偑偼偭偒傝偟偰偄傑偡丅傓偟傠丄

帠嬈曽恓偺払惉傪昁払栚昗偲偟偨僞僗僋僼僅乕僗傪曇惉偡傋偒偱偼側偄偱偟傚偆偐

丂乮丱丱乯亯亯

仏梡岅乽僞僗僋僼僅乕僗乿

丂杮棃丄僞僗僋僼僅乕僗偼孯帠梡岅偱偡偑丄摿掕偺栚揑幚尰偺偨傔堦帪揑偵曇惉偝

丂傟傞僠乕儉傪巜偟偰偄傑偡

宱塩僩僢僾偺婇夋婡擻傪曗嫮偡傞晹栧偑乽宱塩婇夋乿乽帠嬈婇夋乿側偳偱偡丅婇夋

晹栧偺曽偼尰応傪抦傜側偄曽偑懡偔丄幚尰惈崅偄曽恓僽儗乕僋僟僂儞偑偱偒傞偐偨

偼婬偱偡丅嵟埆働乕僗偺椺偱偼丄奜晹偺巟墖傪庴偗偨僞僗僋僼僅乕僗愝抲偑傕偭偲

傕桳岠偵摥偔偲巚偄傑偡丂乮伩_伩乯

仧悇彠偺恑傔偐偨

儅僱僕儊儞僩僒僀僋儖傪偆傑偔夞偡恑傔偐偨偼丄師偺偲偍傝偱偡丅崱夞嵦傝偁偘偨

嵟埆働乕僗傪椺偵偟偰偄傑偡丂乮=丱丱=乯

1.曽恓柧帵乮俹俢俠俙偺俹乯

丂曽恓偼丄幚尰惈偁傞摓払偡傋偒曽岦惈傪帵偡偙偲偱偡

1-1.曽恓嬶懱壔乮曽恓僽儗乕僋僟僂儞丄俹偵娷傓丅帺慜偺傒偱偼崲擄乯

1-2.悇彠埬偱偡丅曽恓嬶懱壔偺僞僗僋僼僅乕僗傪曇惉偟丄摎怽傪摼傞偙偲偵偟傑

丂偡丅偙偺応崌偼丄摎怽傪摼傜傟偨偺偪丄嵞搙丄曽恓偦偺傕偺偺撪梕専摙傪宱偰

丂曽恓傪愝掕偡傋偒偱偡乮曽恓僽儗乕僋僟僂儞丄俹偵娷傓乯

1-3.嬶懱嶔偁傞偄偼懳嶔棫埬偺巜帵傪娷傓曽恓丒栚昗偺奺晹栧傊偺妱傝晅偗

丂乮曽恓僽儗乕僋僟僂儞偵懕偔嶌嬈偱俹偵娷傓乯

2.幚慔乮俢乯

3.梊幚愌昡壙乮俠乯

4.嵎堎梫場夝愅乮俙乯

嵟埆働乕僗偺椺偼丄寁夋俹偺帠嬈曽恓偑帵偝傟偨傕偺偺丄幚慔俢偵偆傑偔嫶搉偟偝

傟側偐偭偨揟宆偲尵偊傑偡丅偮傑傝丄帠嬈曽恓払惉偺嬶懱埬偑側偄傑傑丄奺晹栧偵

巜帵偝傟偨偙偲偑丄傕偭偲傕戝偒側栤戣偱偡丅儅僱僕儊儞僩僒僀僋儖幚慔偼丄曽恓

偺嬶懱壔偑晄壜寚側偙偲傪昞傢偟偰偄傑偡

偙偙傑偱偺寢榑偱偡丂乮仠^o^仠乯

仧俹偺尒偊傞壔

俹俢俠俙偺俹偺尒偊傞壔偼丄寁夋偳偍傝幚巤偡傟偽栚昗払惉偑壜擻側偙偲傪暘偐傞

傛偆偵偡傞偙偲偱偡丅傗偭偰傒側偄偲暘偐傜側偄偙偲傕懡偄偺偱偡偑丄峴摦寁夋傪

嶌惉偱偒傞撪梕偵側偭偰偄傞偐偑墴偝偊傞傋偒梫揰偲側傝傑偡

仏梡岅乽峴摦寁夋乿

丂峴摦寁夋偼丄幚巤僥乕儅暿偵摓払栚昗幚尰傑偱偺峴摦偲僗働僕儏乕儖傪暘偐傞傛

丂偆偵偟偨惵幨恀傪巜偟偰偄傑偡丅幚巤僥乕儅偛偲偵丄摓払栚昗丄庡扴摉幰丄幚巤

丂僒億乕僩扴摉幰丄幚巤僥乕儅傊偺拝庤帪婜丄婜娫暿惉壥栚昗偺柧帵偑昁梫偱偡

儅僱僕儊儞僩僒僀僋儖偺懳徾嬈柋偵傛傝丄昞偟曽偼偄傠偄傠偱偡丅崱夞偺椺偼丄僣

儕乕忬偺栚昗揥奐宍幃偵昞傢偡偺偑暘偐傝傗偡偄偐傕偟傟傑偣傫丅嵍偼偟偵儗儀儖0

偺曽恓傪丄塃懁偵儗儀儖1偺払惉偡傋偒栚昗丄師偵儗儀儖2偺嬶懱嶔丄偝傜偵塃懁偵

儗儀儖3偺曽嶔傪揥奐偡傞曽朄偑偁傝傑偡丅偁偲偁偲偺惍棟偺偨傔丄奒憌偼儗儀儖3

傑偱偲偡傞偙偲偑柍擄偱偡丅撪梕偼丄儘僕僢僋僣儕乕傗婇嬈偺慻怐恾偵尒傜傟傞宍

幃偲摨堦偱偡丅偙偺傛偆側昞偟曽傪懱宯壔偲傕屇傫偱偄傑偡丂乮伩_伩乯

仧俢偺尒偊傞壔偲慡懱嵟揔偺帇揰

俢偺幚慔偵摉偨傝棷堄帠崁偑偁傝傑偡丅僽儗乕僋僟僂儞偝傟偨屄乆偺壽戣幚尰偑丄

昁偢偟傕慡懱嵟揔偵側傞偲偼尷傜側偄偐傜偱偡丅偄傢備傞丄壽戣摨巑偺僩儗乕僪僆

僼偺娭學惍棟偑昁梫偲側傝傑偡丅俢偺幚慔尒偊傞壔偺梫揰偼丄師偺2偮偱偡丅偙傟傜

壽戣暿偺敾抐婎弨偲岠棪堦棗偑尒偊傞壔偲側傝傑偡丅惍棟偺僣乕儖偵偼丄僨僔僕儑

儞僥乕僽儖偑桳梡偱偡丅扨弮側帠崁偵偼丄扨偵昞宍幃偱傕峔偄傑偣傫

仚俢偺幚慔尒偊傞壔偺梫揰

丒屄暿壽戣偲幚巤岠棪

丂乮晹暘嵟揔亖慡懱嵟揔乯偺娭學偵側偭偰偄傑偡丅偙偺応崌偺岠棪偼丄愝掕偝傟偨

丂昗弨偵懳偡傞岠棪傪應傞娗棟巜昗偺愝掕偑桳岠偱偡

丒僩儗乕僪僆僼壽戣偲敾抐婎弨

丂乮晹暘嵟揔亗慡懱嵟揔乯偺娭學偱偡丅偳偺傛偆偵寛掕偝傟傟偽丄傕偭偲傕岠棪偑

丂椙偔側傞偺偐敾抐偑寚偐偣傑偣傫丅岠棪偺敾抐婎弨偼丄嵟廔揑偵尷奅棙塿偲側傝

丂傑偡丅暋悢晹栧偵傑偨偑傞壽戣乮嬈嵺娫壽戣乯偺嵟揔夝敾抐偺婎弨偵偼丄摑惂巜

丂昗偺愝掕偲丄擔忢塣梡壜擻側偟偔傒偵抲偒姺偊傞偙偲偑晄壜寚偱偡

丂偨偲偊偽丄昳幙夵慞偱惢憿尨壙偑忋偑偭偰傕丄攧忋悢検憹偱塩嬈棙塿偑傛傝憹壛

丂偡傟偽偄偄傢偗偱偡丅昳幙夵慞偺幚巤壜斲偼丄尷奅棙塿憹傊偺婑梌丄偁傞偄偼慡

丂幮揑娤揰偐傜偍偙側偆偙偲偵側傝傑偡

仏梡岅乽僨僔僕儑儞僥乕僽儖乿

丂僨僔僕儑儞僥乕僽儖乮Decision Tables)偼丄寛掕昞偲屇偽傟丄JIS X0125-1986偵

丂寛傔傜傟偰偄傑偡丅JIS偺掕媊偱偡丅乽栤戣偺婰弎偵偍偄偰婲偙傝摼傞偡傋偰偺忦

丂審偲丄偦傟偵懳偟偰幚峴偡傋偒摦嶌偲傪慻傒崌傢偣偨昞乿偲偟偰偄傑偡丅

丂僐儞僺儏乕僞僾儘僌儔儉偺榑棟傪惍棟丄岺帠寁夋傗惗嶻娗棟側偳偺暋嶨側慻傒崌

丂傢偣忦審傪惍棟偡傞偺偵桳岠偱偡

仏梡岅乽娗棟巜昗乿

丂娗棟巜昗偲偼丄懳徾嬈柋丒嶌嬈慡懱偺塣梡偑揔愗偐偳偆偐敾抐偡傞暔嵎偟傗嬈柋

丂岠棪偺應掕婎弨傪偄偄傑偡丅傑偨偼丄晹栧偁傞偄偼晹栧撪偺塣梡偑揔愗偐偳偆偐

丂敾抐偡傞暔嵎偟偱偡丅尵偄姺偊傞偲丄晹栧塣梡岠棪偺應掕婎弨偵側傝傑偡

仏梡岅乽摑惂巜昗乿

丂晹栧嵟揔偱偼側偔慡懱嵟揔幚尰偺偨傔丄嬈嵺娫偺壽戣偵偮偄偰尃尷傪帩偭偰娗棟

丂偡傞桪埵惈敾抐偺暔嵎偟傪偄偄傑偡丅摑惂巜昗偺栚揑偼丄慡幮廂塿嵟戝壔偺曽岦

丂偵摑惂偡傞偙偲偱偡

仧俠偺尒偊傞壔偲應掕庤抜

俹偺寁夋丄偁傞偄偼懳嶔棫埬偲栚昗愝掕偑丄偆傑偔愝掕偝傟傟偽丄俠偺梊幚愌昡壙

偼奿抜偵傗傝傗偡偔側傝傑偡丅偄傢備傞侾懳侾偺娭學偵側傞偐傜偱偡

偟偨偑偭偰丄俠偺尒偊傞壔偺惍棟曽朄偼丄俹偺寁夋偱僽儗乕僋僟僂儞偝傟偨壽戣暿

偵梊幚愌昡壙傪彂偗傞昞宍幃傪悇彠偟傑偡丅偙偺偲偒偺棷堄帠崁偲偟偰丄払惉搙傪

應掕偱偒傞偙偲偑忦審偱偡丅應掕側偟偵丄岠壥揑側堄巙寛掕偼偁傝摼傑偣傫

丂乮丱亅丱乯

應掕庤抜偵偼丄娗棟巜昗丄摑惂巜昗偑偁傝傑偡丅崱夞偼怗傟傑偣傫偑丄巜昗愝掕偩

偗偱側偔丄應掕庤抜惍旛偵偼娗棟夛寁偑晄壜寚偱偡丅偲偔偵丄捈愙尨壙寁嶼傪偍慐

傔偟偰偄傑偡丅嵿柋夛寁乮亖惂搙夛寁乯偱偼丄懳墳崲擄偱偡丂乮丱侽丱乯

仧俙偺尒偊傞壔偺惍棟曽朄

惍棟偺偟偐偨偼丄壽戣暿偺昞宍幃偑尨懃偱偡丅嵎堎梫場夝愅偺寢壥丄懳嶔偑巬暘偐

傟偡傞応崌偼丄俹偺尒偊傞壔偱悇彠偺僣儕乕忬偺栚昗揥奐宍幃偑暘偐傝傗偡偄偲巚

偄傑偡

俙偺尒偊傞壔偼丄嬶懱揑壽戣偺愢柧偑側偄偲暘偐傝偵偔偄偺偑擄揰偱偡丅偄偢傟丄

徻嵶傪嵦傝偁偘傞偮傕傝偱偡偑丄崱夞偼帍柺偺惂栺偐傜徣棯偟傑偡丂m(_ _)m

仧俹俢俠俙偺俹偺尒偊傞壔丂傑偲傔

惍棟偺偟偐偨偲嶌惉偺梫揰傪傑偲傔傑偡

丂俹丗俹俢俠俙懳徾偺僽儗乕僋僟僂儞寢壥偺僣儕乕忬宍幃丄偍傛傃峴摦寁夋傊偺

丂丂丂惍棟丅梫揰偼寁夋偳偍傝幚巤偱栚昗払惉壜擻側偙偲丅昞尰曽朄偼丄峴摦寁

丂丂丂夋偵棊偲偣傞儗儀儖傑偱僽儗乕僋僟僂儞偱偒偰偄傞偐偑億僀儞僩

丂俢丗昞宍幃丄傑偨偼僨僔僕儑儞僥乕僽儖

丂丂丂屄暿壽戣偲幚巤岠棪偺婎弨丄僩儗乕僪僆僼壽戣偲敾抐婎弨傪柧婰

丂俠丗昞宍幃

丂丂丂壽戣暿偵払惉搙偺應掕庤抜傪柧婰

丂俙丗昞宍幃丄傑偨偼僣儕乕忬偺栚昗揥奐宍幃

仧恖偼搘椡偡傞偺偑摉偨傝慜側偺偐

崱夞偼丄儅僱僕儊儞僩僒僀僋儖偑偆傑偔夞偭偰偄側偄帠嬈曽恓傪懳徾偲偟傑偟偨丅

懡偐傟彮側偐傟丄懳徾偑堎側偭偰傕摨條偺栤戣偑偁傞偲巚偄傑偡丅偙偙傑偱怗傟偰

偄傑偣傫偑丄堦偮偺慜採傪抲偄偰偍榖傪恑傔偰偒傑偟偨丅帺傜僐儞僩儘乕儖壜擻側

壽戣傑偱栚昗僽儗乕僋僟僂儞偲妱傝晅偗偝偊偡傟偽丄恖偼恑傫偱搘椡偡傞傕偺偩偲

偄偆尒曽偱偡

偁側偨偼丄偙偺尒曽偑惓偟偄偲巚偄傑偡偐丂乮丠丵丠乯

擔杮偼丄悽奅偺拞偱椺奜揑側懚嵼偐傕偟傟傑偣傫丅彮側偔偲傕丄彫惗偺擭戙偱偼摉

偨傝慜偲懆偊傞尒曽偑戝惃偲巚偄傑偡丅偟偐偟丄堦曕尒曽傪曄偊丄擭戙偺堘偄丄惓

幮堳丒僷乕僩丒惪晧側偳偺屬梡宍懺偺堘偄丄恖庬偺堘偄側偳偐傜偡傟偽丄傕偼傗悽

奅揑偵婬彮丄屆揟揑側尒曽偵側偭偰偄傞婥偑偟側偄傢偗偱傕偁傝傑偣傫

偦偺堄枴偱偼丄曽恓丒栚昗偺幚慔壜擻側僽儗乕僋僟僂儞偑偝傟偨偲偟偰傕丄傗傞婥

懀恑嶔偑晄壜寚偲尵偊傑偡丅偄傢備傞丄摦婡晅偗偱偁傝丄嬈愌昡壙偺偟偔傒妶梡偑

昁梫偱偡丅儅僱僕儊儞僩僒僀僋儖傪偆傑偔夞偡偨傔偵偼丄嬈愌昡壙惂搙偺惍旛傕昁

梫偲姶偠傑偡

曇廤屻婰

儅僱僕儊儞僩僒僀僋儖偑偆傑偔夞偭偰偄側偄婇嬈偼丄堄奜偵懡偄偺偑幚懺偱偡丅偙

偺幚懺偺尒偊傞壔丄偁傞偄偼帇妎壔傪2009擭壞崰偐傜偐傜峫偊偰偄傑偟偨丅帺暘帺

恎偺壽戣偲偟偰偱偡丅撪梕偼丄尰帪揰偺摓払搙傪摢偺惍棟偨傔傑偲傔偰偄傑偡丅偦

偺堄枴偱偼丄傑偩傑偩敪揥搑忋偱偡

婇嬈撪偺儅僱僕儊儞僩僒僀僋儖偑懾傝側偔夞偭偰偄傟偽丄昁偢嬈愌偼岦忋偡傞偲峫

偊偰偄傑偡丅崱夞偺椺丄嵟埆働乕僗偺帠嬈曽恓偱偼丄宱塩幰帺恎偑弶傔偰憳嬾偟偨

弌棃帠偱偡丅偁傞擔丄宱塩幰偲側偭偨恖偵偼壸偑廳偄僥乕儅偲尵傢偞傞傪摼傑偣傫

廬棃丄儅僱僕儊儞僩僒僀僋儖偺幚懺傪丄宱塩憌丄帠嬈娗棟憌偵暘偐傜偣傞偙偲偼梕

堈偱偼偁傝傑偣傫丅戝奣丄偦傫側偙偲傕偁傝傑偡傛乧乧儗儀儖偱榖偑廔傢偭偰偟傑

偆偙偲偑戝敿偩偐傜偱偡

崱夞偺傑偲傔偱丄扤偑尒偰傕暘偐傞儗儀儖偵惍棟偱偒傞傔偳偑棫偭偨婥偑偟偰偄傑

偡丅崱屻丄幚嵺偺応偵妶梡偟偰偄偔偮傕傝偱偡丅嵟屻傑偱丄偍撉傒偄偨偩偒偁傝偑

偲偆偛偞偄傑偡丂m(_ _)m

師夞丄偍夛偄偟傑偟傚偆丂(^.^/)))~~~bye!!