収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2010/11/15 No.81

【目次】

1.収益管理Dの見える化1

まえがき

こんにちは 前田です!

秋ですね。自宅前の公園の桜が紅葉しています。例年にないほど、見事な赤一色です。その分、辺り一面枯れ葉で埋まっています。この時期になると、小生の田舎、五所川原は雪の季節を迎えます。津軽平野の平坦なところですが、雪になると、一晩で30cm以上も積もることもまれではありません。雪国育ちですが、雪と寒さは苦手です。まだ、小生は夏服を着ていますが、衣替えも間近と思います (^∧^)

もっとも最近では、根雪になるのはお正月過ぎが普通のようです。小生の子供の頃は、お正月で1m50cm位と記憶しています。この原体験のせいでしょうか。引退後に住みたいところに条件があります (=^^=)

別府・明礬温泉(みょうばん) 鍋山湯源郷

◆住みたい立地の環境条件

温泉が近い(徒歩圏内)、気候温暖、雪が積もらない、海と山が近い、畑がある、災害が少ない、買い物が便利(徒歩圏内)、自家用車なしで生活可(自転車利用推奨)、スポーツクラブ(プール付き)が近い、病院が近い

贅沢な要求でしょうか (^^)

実は、これらの条件に近いのが別府なんです \(◎o◎)/!

別府・明礬温泉 鍋山の湯

ついでといっては何ですが、以前入湯した別府・明礬温泉の野天風呂の写真を掲載します。山の中腹と渓流沿いにある、本当の野天風呂です。ここで紹介する温泉2箇所は、いずれも2008年8月22日に入りました。最初は、別府・明礬温泉の山の上にある鍋山の看板と温泉です。看板から先のほうは、山道を歩いて登るしか方法はありません。2箇所あります。周りに建物はなく、遠くに高崎山が見渡せます。泉質は硫黄泉です

別府・明礬温泉 鍋山の湯

次の温泉はヘビん湯です。ここも山道の渓流の中にあります。苦労して湯船を作ったようです。濁流で湯船が壊れたこともあるようですが、修復されています。写真でも分かるかもしれませんが、無色透明のきれいなお湯です。今は更衣室もあるとお聞きしました

別府・明礬温泉 ヘビん湯 もう一箇所あるのですが、裸の入浴シーンが写っているのでやめておきます。鶴の湯です。鶴見霊園奥の草原の中にあります。ここは更衣室のある野天風呂です。紹介した3つの中では、ここのお湯がもっともいいと思います (=^^=)

もう一箇所あるのですが、裸の入浴シーンが写っているのでやめておきます。鶴の湯です。鶴見霊園奥の草原の中にあります。ここは更衣室のある野天風呂です。紹介した3つの中では、ここのお湯がもっともいいと思います (=^^=)

3箇所とも山側にありますので、足は車です。位置的には、特定地域に集中していますので、半日あればゆっくりと3箇所回れます。鶴の湯は、ぜひまた行きたいですね (∩_∩)

1.収益管理Dの見える化1

表題のDは、PDCAのD、実践の意味です。収益管理を例に、PDCAの見える

化を紹介しています。まず表題の概要を述べ、それから内容説明です

本連載テーマの全体的な内容は、PDCAの見える化です。今回は、その4回目に相

当します。今まで、No.76「PDCAの見える化」、No.77・78「収益管理Pの見え

る化1・2」を紹介しました。引き続き、見える化の表し方紹介です。メルマガは、

各号読み切りを基本としています。そのため一部説明を再録していますが、理解促

進のための配慮です。ご容赦お願いいたします (^−^)

◆分かりにくいPDCAの実態

もともと、これが小生の悩みでした (^v^)

企業の管理水準は、質問させていただければ、おおむね推定できます。しかし、そ

の実態を第三者にも簡単に示すのが意外に難しいのです。見える化のしかたは、以

前から悩んでいました。逆に、明快な見える化ができるなら、企業内の問題顕在化

と改善への貢献も期待できます (∩_∩)

収益管理と言っても、やや分かりにくいかもしれません。何を管理すればいいのか

悩まれることでしょう。本来、収益とは顧客の望む効用と満足提供によって得られ

る対価、またはマーケットから得られる売上の意味です。この意味で使う場合は、

マーケット収益と表現します。本号における収益は、とくに解説していない限り、

売上高あるいは利益と同じ趣旨です。同様に収益改善は、売上高と利益の増加、あ

るいはコスト低減への貢献を狙っています

◆収益管理とは

メーカーの収益管理とは、収益を直接生み出す販売・生産・物流・開発のライン部

門を、部門別業績把握が可能な事業別・地域別・工場別・製品別・工程別など極力

小さい単位に区分し、予実績把握と達成度引き上げを図るしくみをいいます

ここでいう業績は部門によって変わりますが、収益向上に寄与する売上高、売上数

量、平均売上単価、生産量、発生費用、部門目標、管理・統制指標等を指していま

す。同様に、しくみとはPDCAのマネジメントサイクルを回すことです

まず、マネジメントサイクルの意味を確認しておきましょう

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

◆収益管理の流れ

つぎに、企業の収益管理に多く見られる流れを紹介します (^o^)

・経営トップ方針提示(計画P)

ここでは、収益改善計画に対する部分が対象

・収益改善計画の策定と実行指示(計画P)

経営企画部門を中心に案が作成され、意思決定機関の承認を受けます。

次は、各事業部門長に収益改善計画の実行指示段階です

・各事業部門内における実践(実践D)

事例によれば、実行を指示された収益改善計画の抽象度が高いことがあります。

そのままでは、実施できないことも多々見られました。また、どうすれば実現で

きるのか不明確なこともあります。やみくもに取り組んでも、望む成果は得られ

ません。計画どおりやれば、成果が得られる内容にすることが不可欠です

実践するということは、目標と期限のある課題設定がされ、個人あるいは分離不

能なチームの権限で業務遂行できることを意味しています。つまり、これまでの

事例によると、実践できるまで収益改善計画のブレークダウンが欠かせません

もう一つ、留意事項があります。計画どおり実施できる環境が、整備されている

かどうかです。キーとなる業務担当者は忙しいことが多く、やる気と本人の工夫

への依存だけでなく、実質的な処理時間保証が欠かせません。計画の実施率引き

上げには、組織的な環境条件を整える上司の責任が重大です。上司とは部長クラ

ス以上を指しています (^0^)

・予実績評価C

計画と実践結果の差異を比較し、対策の必要性を判断する段階です。差異の確認

にとどまっているケースが見られます。次回以降、紹介予定です m(_ _)m

・差異要因解析A

計画と実績の間に容認できない差異があると判断されるときは、その真因追求が

欠かせません。差異要因の真因追求がされないケースも多く見られます。次回以

降、紹介予定です m(_ _)m

収益管理Dの見える化へのインプットは、今回事例では経営企画部門中心に作成さ

れた収益改善計画です。No.77で紹介した、事例1の企業に当たります。事例企業の

概要と収益改善計画の内容は再録ですが、次のとおりです。収益改善計画は、企業

の置かれた実態により大きく変わります

◆事例1 新規参入で業績悪化

電子部品メーカーです。技術開発型で成長した企業の典型と言えるでしょう。売上

数量は伸びていますが、競合先出現により売上単価の低落が続いています。利益率

の悪化が止まりません。マーケットシェアも、ここ数年で10%落ちています。この

ままでは2〜3年後に赤字化必至の状態です。何とか、生き残り策を見出したいので

すが、今だこれという構想立案に至っていません

このような事情のため、計画作りの活動企画立案から始めざるを得ませんでした

◆事例2 需要減と普及品へのシフト(抜本策紹介のために企業概要紹介)

事例1を主体にお話しを進めますが、No.77では事例2も紹介済みです。そこで、企

業概要は事例2も再録します。収益管理の計画Pに相当する、目標達成の抜本策紹

介を後段でおこなうためです (∩_∩)

公共事業の橋梁等向け製品を供給する、国内上位企業です。強みは、技術力に裏打

ちされた品質の高さにあります。この分野では、いまだ他社の追随を許していませ

ん。しかし、国や地方財政の悪化、人口減などにより年々、公共事業は縮小の一途

をたどってきました。技術力を生かし、民需シフトで売上減少を補っています。と

ころが、民間需要も最近の経済状況で冷え込みが激しく、一昨年は赤字に転落しま

した。昨年は黒字回復しています。ただ、海外からの普及品に代替されるケースが

増え、先行きの見通しが立ちません

◆収益改善計画の内容(=構想案)

事例の構想案(収益改善計画)2つのうち、事例1が見える化の対象です。事例2は

異なる業種の企業ですが、案の内容は近似しています。参考までに紹介しました

双方の事例は、いずれもトップブランド維持、マーケットシェアと目標利益の確保

が重点施策です。方針・目標達成の、構想案骨子を箇条書きで次に例示します。こ

の内容が、収益管理の計画に相当する部分の骨子です

事例1 電子部品メーカー(今回の見える化対象企業)

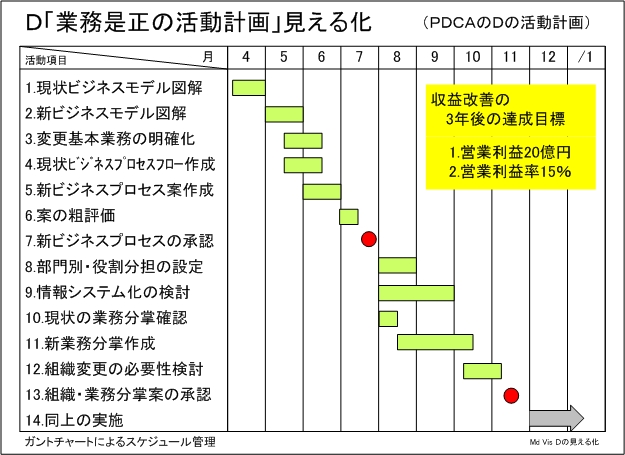

☆収益改善の3年後の達成目標

1.営業利益 20億円

2.営業利益率 15%

☆構想案骨子

・抜本的なコスト削減(これまでも実施しているため、余地は大きくありません)

・海外需要地への生産委託(自社国内工場の大幅縮小)

・汎用品向け品質の製品提供(過剰品質是正。当該用途への要求品質は十分)

・新規用途マーケット開拓(既存技術の活用が比較的容易)

・ビジネスモデル変更による業務の是正(今回の見える化対象)

(調達機能追加、海外物流追加、海外分の生産管理機能追加)

次に、事例2の構想案骨子です。骨子のみの紹介で、方針・目標は省略します

事例2 橋梁等向け製品メーカーの構想案

・海外向け販路の拡大(もっとも得意な高品質品中心)

・国内の汎用品市場向け製品の開発(海外から国内流入品への対抗策)

・同上の製造委託先を海外に確保(自社生産の一部縮小)

・他用途既存マーケットへの代替品投入(既存技術の転用)

・ビジネスモデル変更による業務の是正

(調達機能追加、海外物流追加、海外分の生産管理機能追加)

業種は異なりますが、構想案は驚くほど似ています。これが、国内メーカーの置か

れている厳しい実態を表わしているのかもしれません。ここから、表題の内容その

ものに移ります (∩_∩)

◆計画の具体化が不可欠

前段「◆収益管理の流れ」の「各事業部門内における実践」で例示済みです。実行

を指示された収益改善計画は、実践には抽象度が高すぎます。個人別、あるいは分

割不能なチーム別に実践可能な指示事項にすることが欠かせません

見える化のモデルには、事例1「電子部品メーカー」構想案骨子の「ビジネスモデ

ル変更による業務の是正」を採りあげます。同事例1、構想案骨子の最後にある項

目です

◆ビジネスモデル変更ともなう業務是正策立案の概要手順

これも、まず実践可能な構想案そのものではなく、構想案を作るための活動計画の

課題を示しています。いつも、この手順を踏むわけではありません。PDCAの対

象が小さければ、計画立案段階で本来の実践項目に落とせるはずです。本来は対象

の大小にかかわらず、計画段階での具体化が望ましいのですが… (●^o^●)

1.現状ビジネスモデル図解

メーカーの基本業務には、生産、技術開発、販売、マーケット開発、物流が不可

欠です。生産にも選択肢があります。たとえば、自社生産、外注、OEM、購入

販売、ファブレスです。実際には、これらの組み合わせが一般的でしょう。組み

合わせにより、原価管理、見積書の作り方、収益管理も変わります。同時に、ビ

ジネスプロセスの変化も顕著です。申し訳ありませんが、図解は省略します

m(_ _)m

2.新ビジネスモデル図解

収益改善計画実施後の想定ビジネスモデルの図解をします

3.変更基本業務の明確化

ビジネスモデル変更による基本業務の変更箇所、追加分を明確化します

4.現状ビジネスプロセスフロー作成

顧客から受注を受け、生産、物流等を経て、回収に至る一連の基本業務の流れを

フローチャートで表わします。描き方は、普通見られる方法で十分です

5.新ビジネスプロセス案作成

変更追加の業務機能を加味した、新ビジネスプロセスの複数案作成です。ここで

は留意事項があります。新しく必要となる業務を、忘れずに加えることです。過

去の例では、生産機能を自社から切り離したら、調達コスト査定が十分にできな

くなったことがあります。笑い話のようですが、これが現実です

6.案の粗評価

案そのものが成り立つか(成立性)、効果は見込めるのか(効果性)、実現の可

能性は十分か(実現性)の視点からの定性的な評価です。複数案を作成し、その

中から評価結果を参考に採用案を決定します

7.新ビジネスプロセスの承認

必要な資料を整え、企業内の承認手続きを踏みます

8.部門別・役割分担の設定

役割分担マップ作成による基本業務の流れに沿った部門別・役割分担の設定をし

ます

9.情報システム化の検討

(この部分の流れは省略)

10.現状の業務分掌確認

ビジネスプロセスが変化すると業務内容も変わります。業務分掌の変更箇所を確

認するためです

11.新業務分掌作成

変更追加の業務機能、役割分担の変更を加味した業務分掌案の作成をします

12.組織変更の必要性検討

必要と判断されれば実施します。ただし、通常、私どものコンサルティングの範

囲ではありません m(_ _)m

13.業務分掌、組織変更案の承認

必要な資料を整え、企業内の承認手続きを踏みます

14.業務是正策の実施

ようやく、実践Dの段階に到達しました (^o^)//””パチパチ

ただし、本業務是正の概要手順で足りる場合です

メルマガWebサイトでは「業務是正の活動計画」見える化をガントチャートにより図

解しています

メルマガWebサイト:http://merumaga.jimosen.com/

D「業務是正の活動実践」見える化

◆進捗管理

実践Dの活動計画が上述のように具体化されても、進捗管理は不可欠です。これ自

体、目新しいことはありません。スケジュール管理も、簡単なバーチャート(ガン

トチャート)で可能でしょう

込み入ったケースでは、PERT(パート)活用も必要かもしれません。業務改善

ではあまり必要としませんが、工事計画では使ったことがあります。対象は、原油

備蓄タンク設置の工事期間短縮のためです

◆収益管理D見える化のポイント

・目標と期限のある課題設定がされ、個人あるいは分離不能なチームの権限で業務

遂行できるレベルまでの計画具体化が必須です

・計画どおり実施できる環境を整備する

とくに、キーとなるかたの物理的な時間確保策が重要です。単に、励ましややる

気に重点を置くのではなく、組織としての対応が欠かせません

・日常業務と兼務で実施できそうもない場合は、担当者を一時的に事業部長付きな

どにするとか、タスクフォース編成も有効です

PDCAの見える化の次回は、収益管理D活動実践の見える化を紹介する予定です

(=^^=)

編集後記

悩みながら、PDCAの見える化メルマガを書いています。全体最適を目指すため

には、欠かせない要件だからです。小生も試行錯誤しています。メルマガを読まれ

るかたにとって、必ずしも分かりやすい内容になっていないかもしれません。ひと

とおりPDCAまで到達できましたら、単独号のダイジェスト版にまとめるつもり

です (^0^)

きょう11月14日(日)の日の出は06:16、日の入りが16:35です。さいたま市と東

京都内を比べると、東京のほうが06:15となっていました。微妙に違うんですね。

今朝も5時頃起きました。真っ暗です (>.<)

小生が起きてから、雨でない限り、ネコの外出が日課になっています。暗くていや

なのか、わりと早めに帰って来るから不思議です。夏には朝5時頃出ていって、帰っ

てくるのは7時頃でした。今は大抵、6時頃です (=^^=)

これからも、日の出が遅くなる一方です。来年2011年1月12日がもっとも遅くなると

のこと。06:52と出ていました。早い日の出になるのが、この時期になると恋しく

なります。暦の確認は、国立天文台・天文情報センターWebサイトが便利です

同上のURL http://www.nao.ac.jp/koyomi/

今回頁数は次のとおりです

355行/校了時点の合計÷53行/頁≒6.6頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!