収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2010/11/22 No.82

【目次】

1.収益管理Dの見える化2

まえがき

こんにちは 前田です!

風邪が流行っていますね。先日の山手線内でも、隣に座っていた人が、ひどくゴホ

ゴホやっていました。こっちまで、おかしくなる感じになります (>.<)

車両内では、あちこちで咳も聞かれました。昨年の新型インフルエンザ流行以来、

やや神経質になっている気がします

たまたま、来日中の世界保健機関(WHO)のチャン事務局長も、11月18日の記者

会見でインフルエンザの流行シーズンに備え、ワクチン接種を呼びかけた旨報道で

知りました。香港出身のお医者さんで、香港政府のお役人からWHOに転身したか

たです。昨年の世界的流行で、一躍知名度が上がりました

チャン事務局長によると「新型での死亡率は日本が一番低かった。政府の対策も迅

速で、医療へのアクセスも良かったからだ」と述べています。何となく、違和感を

覚えました。というのも、新型インフルエンザに対する政府の措置がいろいろと問

題視されたからです。代表的には、ワクチンの国内生産が間に合わない(輸入しま

したが、結局大量廃棄)、ワクチン接種の優先順位をどうするか(結果は医療従事

者が優先された(当然かも))など、対応の遅さが問題視されました。それにもか

かわらず、世界的な見方では、高く評価されたことになるのでしょうか (∩_∩)

◆2009年の新型インフルエンザ

新型インフルエンザは、2009年4月24日(金)米国、メキシコで感染症が発生、症例7

と発表されたのが始まりでした。その後、2009年6月11日、WHOは最高フェーズ6

の世界的大流行期(パンデミック)への移行を発表。2009年7月から、WHOは感染

拡大に関する発表を中止しました。本年2010年8月11日、WHOは新型インフルエン

ザの大流行終息宣言を出しています

◆情報収集は発信元に当たる

メルマガでは相当回数、インフルエンザについて紹介しています。元々の狙いは、

報道に対する最上の情報源はどこにあるか知ることでした。この点においては、発

信元のWHOに軍配が挙がったような気がします。やはり、情報収集のポイントは

発信元、あるいは原典に当たることが、インフルエンザの一連の報道でも明らかに

なった気がしています (^v^)

それはともかくとして、風邪には注意が必要です。疲れが溜まり、体力が落ちてく

ると風邪にとりつかれる可能性が高くなります。小生は、風邪を引くことが滅多に

ありません。なぜかは不明ですが…。ただ、一旦引くと数日寝込むことになるのが

通例です。適度な運動、ストレス発散、適量のお酒で、これからの季節を楽しみま

しょう (=^^=)

日奈久・蓬来 鳥フライ

◆日奈久の旅館と食事

それから食事です。先日、日奈久温泉の中華料理屋さんで食べた鶏肉フライの写真をメルマガWebサイトでは掲載しています。今回泊まった、鏡屋旅館の玄関も一緒に載せました。見掛けより、内部は凝った作りです。明治20年頃築だそうで、3階建ての木造、湯治場風と呼んだほうがいいかもしれません。結構手入れされています。温水シャワー付きのトイレがお風呂横に、部屋にはコタツもありました (^o^)//""パチパチ

日奈久・鏡屋旅館

ここのお風呂は、別府で地元の人が入る温泉「じもせん」に作りが似ています。男女別に、3つづつの浴槽があり、湯口のある浴槽から、順に下流浴槽に流れる作りです。下流ほどぬるめで、半地下式の清潔感あふれるタイル張りです。下流といっても、段差はありません。残念ながら、写真を撮り忘れてしまいました (>.<)

ここの変わっているところは、材料持込み方式を採用していることです。材料を持込めば、炊事は旅館側でやってくれる方式とのこと。長期滞在に向いている気がします。ここで、日奈久温泉5箇所目の宿泊です。宿泊順に浜膳旅館、ひらやホテル、山海荘、旅館宝泉、および今回の鏡屋旅館となります。再度泊まりたい鏡屋旅館です。ただ、次回はまた別なところの探検に出かけます (●^o^●)

1.収益管理Dの見える化2

分かりにくいPDCAの実態、もともと、これが小生の悩みでした (^v^)

表題のDは、PDCAのD、実践の意味です。収益管理を例に、PDCAの見える

化を紹介しています。まず表題の概要を述べ、それから内容説明です

本連載テーマの全体的な内容は、PDCAの見える化です。今回は、その5回目に相

当します。今まで、No.76・77・78・81で紹介しました。引き続き、見える化の表し

方紹介です。メルマガは、各号読み切りを基本としています。そのため一部説明を

再録していますが、理解促進のための配慮です。ご容赦お願いいたします

(^−^)

◆収益管理とは

メーカーの収益管理とは、収益を直接生み出す販売・生産・物流・開発のライン部

門を、部門別業績把握が可能な事業別・地域別・工場別・製品別・工程別など極力

小さい単位に区分し、予実績把握と達成度引き上げを図るしくみをいいます

ここでいう業績は部門によって変わりますが、収益向上に寄与する売上高、売上数

量、平均売上単価、生産量、発生費用、部門目標、管理・統制指標等を指していま

す。同様に、しくみとはPDCAのマネジメントサイクルを回すことです

まず、マネジメントサイクルの意味を確認しておきましょう

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

◆収益管理取り組みの経緯と手順

事例1として電子部品メーカ−を例に採用しました。新規参入の競合が相継ぎ、業

績悪化が懸念されています。そこで、生き残り策を見出すため、収益改善計画立案

に着手しました

1.経営トップ方針提示(計画P)

収益改善の3年後の達成目標は、次のとおりです

・営業利益 20億円

・営業利益率 15%

2.収益改善計画の策定と実行指示(計画P)

今回事例では、最初に、収益改善計画そのものを立案するための行動計画立案か

ら始めています。そして、経営企画部門中心に収益改善計画をまとめました。

No.77・78が相当します。収益改善計画の骨子は次のとおりです

・抜本的なコスト削減

・海外需要地への生産委託

・汎用品向け品質の製品提供

・新規用途マーケット開拓

・ビジネスモデル変更による業務の是正(次に述べる具体化のモデル)

3.各事業部門内における実践(実践D)

経営企画部門中心に作成された計画は、実践にはやや抽象度が高いため、担当部

門内で具体化が必要となりました。まず、具体化するための活動計画を立案して

います。No.81が相当します。具体化のモデルには、前項の最後にある「ビジネス

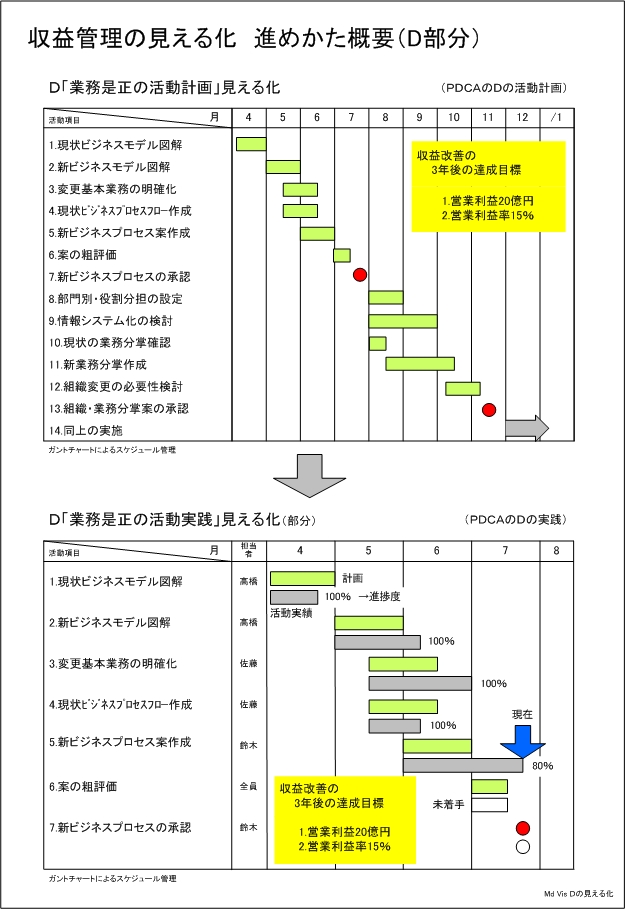

モデル変更による業務の是正」を対象としました。活動項目は次のとおりです。

ほとんど、作業順番にしたがって並べています

・現状ビジネスモデル図解

・新ビジネスモデル図解

・変更基本業務の明確化

・現状ビジネスプロセスフロー作成

・新ビジネスプロセス案作成

・案の粗評価

・新ビジネスプロセスの承認

・部門別・役割分担の設定

・情報システム化の検討

・現状の業務分掌確認

・新業務分掌作成

・組織変更の必要性検討

・組織・業務分掌案の承認

・同上の実施

結果として、収益改善計画の具体化がされました。今回No.82では、作成された計

画にしたがって実際に実践する段階です (^0^)

4.予実績評価C

計画と実践結果の差異を比較し、対策の必要性を判断する段階です。差異の確認

にとどまっているケースが見られます。次回以降、紹介予定です m(_ _)m

5.差異要因解析A

計画と実績の間に容認できない差異があると判断されるときは、その真因追求が

欠かせません。差異要因の真因追求がされないケースも多く見られます。次回以

降、紹介予定です m(_ _)m

◆実践D見える化の段階に到達

実践Dの見える化段階に到達しました。企業内では、この段階で進捗が停滞するこ

ともまれではありません。後段に、苦い経験も紹介しています。メルマガNo.81で、

計画具体化時の留意事項を挙げました。おおむね、次のとおりです

・個人別、あるいは分割不能なチーム別に実践可能な指示事項にする

収益改善計画を実践できるレベルまで具体化することに相当します

・計画どおり実施させるための環境整備。とくに、実質的な処理時間の保証

推進担当者は忙しいことが多く、やる気と本人の工夫への依存にとどまらず、実

質的な処理時間保証が不可欠です。組織的な環境条件の整備は、部長クラス以上

の役割となります

それでは、実践Dの見える化とは何でしょうか (^^)

◆実践Dの見える化とは

実践Dの見える化とは、現在進行中の「実践」内容を見えるようにすることです。

現場作業であれば、写真やビデオで済む部分があるかもしれません。それよりも、

現場に足を運んで直接見たほうが分かりやすい場合もあります

実践状況の把握には、上述のように現場を見る、業務の流れを伝票で確認するなど

「実データ」でも当然できます。しかし、実データでは生の実態を味わえることと

裏腹に、手間暇がかかり検証の専門性も必要です。運用済みの対象を見える化する

場合は、管理指標の活用をお薦めします

今回の収益改善計画を実際に見えるようにするには、実践内容を何らかの資料に置

き換えることが欠かせません。次に、その候補を挙げました (^∧^)

・完成時の想定姿を見せて、進捗度を相対的に表わす

形ある物は、建物の完成模型を作り工事進捗度を視覚化するのも有効かもしれま

せん。収益改善計画で完成模型に相当するのは、予想損益計算書あるいは予想変

動損益計算書が該当します

・実践内容を報告事項にまとめる

達成までの、計画内容・期間・到達度明示は必須です。そのほか、作業の進捗を

報告資料にまとめることが欠かせません。資料まとめのポイントは、次の段落に

まとめました

今回の実践D見える化の例は、メルマガWebサイトでガントチャートのみ紹介してい

ます (^−^)

収益管理の見える化 進めかた 実践D

◆資料まとめのポイント

結果としての状況だけでなく、作業の目的・原因を明確にし、次に取るべき行動が

分かるようにすることが必要です (∩_∩)

・なぜその作業が必要なのか、目的を明確にする

・作業の背景・理由を明確にする

・アウトプットとしての具体的姿が分かる

・作業を進める方法・手順が分かる

・作業をしていく上での重要なポイントが分かる

◆進捗時の留意事項

収益改善計画の達成途上では、広範な領域の取り組みが避けられません。その中で

は、資料作成や何らかの目的を持った作業が必要となります。このときの留意事項

が対象です

◆知る目的と活用目的の明確化

前段で述べた、目的を明確にする部分に追加すると分かりづらいと思い、別にしま

した。資料作成を例にします

何かを知る、あるいは明確にすることが資料そのものの目的です。しかし、資料は

作って終わりではなく、何かを知った後の目的があります。これが活用目的です。

つまり、資料は作成する意義より、むしろ活用目的への貢献が重要となります

(=^^=)

ごく当たり前のことを言っているつもりです。しかし、チーム内で作業分担する場

合は、往々にして資料作りの資料になってしまうことが散見されます。その意味で

も、資料作成の次に何をする必要があるのか、チーム内の合意が欠かせません。進

捗報告時も、資料作成の目的をどのように理解しているか確認が不可欠です

◆苦い経験 −担当者任せにしない−

苦い経験があります。数人のチームで、国内工場の生産品種を、自社の海外工場生

産に変更を検討していました。全員、日常業務との兼務です。いろんな案がありま

す。たとえば、全量海外移転、特定品種のみ海外移転、自社の海外工場ではなく生

産委託する場合との組み合わせなどです

これらのうち、有力と思われる案を試算してみることにしました。海外移転時の条

件明確後、チームメンバーの一人、経理部門の担当者に試算依頼したのです。海外

移転時の条件とは、生産設備は国内から移設、原料価格は国内と同じ、為替レート

は現状どおりなど指しています。いずれにしろ、試算に必要な条件はすべて設定し

たつもりでした

しかし、いっこうに試算が完了しません。担当者に報告を求めたところ、作成途中

の資料が提示されました。知りたい内容には、まだ至っていません。条件設定に手

間取っているのか、試算に必要なデータが不足しているのかなど確認しても要領を

得ないのです。もちろん、作成資料によって知りたい目的、その後の活用目的も明

示しています

結論です (●^o^●)

試算担当者の理解は、作成資料の目的、活用目的とも認識不足が明らかでした。し

たがって、どうするべきかの質問もできなかったのかもしれません。結局、試算結

果まとめのワークシートを、こちらで作成し、それを埋めてもらう形で完成させる

ことにしたのです。程なく、資料は完成しました。実施担当者の能力を見る眼、仕

事の指示方法、細かな進捗管理のしかたには、工夫が不可欠です (>.<)

分からなければ、質問をするはずと考えたのが、間違いだったのかもしれません。

この種の試算は、関係者にとって初めての出来事です。目的を考え、何もない状態

からまとめていくのが苦手なのかもしれません。試算担当者は、現担当業務の分野

でも有名な某大学出身です。数字にも明るいと周囲から見られています。ただし、

今回領域をカバーするのに必要とされるのは、いわゆる概念化する能力です

◆管理者に必要な3つの技能

ロバート・カッツ氏によると、管理者には基本的に3つの技能が欠かせないとしてい

ます。仕事柄、誠に興味深い主張です (=^^=)

・仕事を扱う技能(technical skill)

企業人が最初に要求される、仕事に必要な技能を身に付けることが相当します。

経理なら、損益計算書、貸借対照表作成ができるなどです。企業内では、新人時

代から管理職手前まで、とくに磨くべき技能が相当します

・人間を扱う技能(human skill)

対人関係の技能が相当します。企業内では、個人だけで仕事をすることは、ほと

んどなく、チームでおこなうことが多いわけです。当然、チームでうまくやるた

めの関係を築くことが欠かせません。とくに、管理者は部下の成果を自らの成果

とすることからも、人をうまく使う技能が重要です。企業内では、人数の多い職

場を管理するかたにもっとも要求される能力です。一般に、工場長、製造部長な

どの管理職が代表例に該当します

・概念を扱う技能(conceptual skill)

物事の本質を捉え、言葉で表わすことができる技能です。問題発見や課題形成に

欠かせません。企業内では、事業管理層以上にとくに必要な能力です。プロジェ

クト活動では、この能力が一般にもっとも要求されます。前段で「概念化する能

力」と呼んだのが、この技能のことです。とくに、経営トップ層には欠かせない

能力になります

3つの技能は、必ずしも同じ割合で必要とされるわけではありません。経営トップ層

に近づくほど、概念を扱う技能の比率が高まります (^v^)

◆実践D見える化所感

実践の段階では、今回モデルの収益改善計画と、現場のある部門とではかなり違う

ことを痛感しました。また、すでに運用されている対象と、これから始めるもので

もPDCAの回しかたが異なる気がします。対象の違いによる、PDCA見える化

の内容検討が必要かもしれません

編集後記

PDCAの見える化について書き始めるようになって、気付いたことがあります。

それぞれの意味が、人によって違う可能性があるのでは、ということです。管理に

ついて書かれた書籍では、次がお薦めです

藤本俊著「管理の本質」ダイヤモンド社 1993年 \2,200

出版時の肩書きは、トヨタ車体(株)相談役です。もともと、著者はトヨタ自動車

の常務取締役をされていました。この本が世に出た当時、新鮮な驚きを持って読ま

せていただいたものです

この中で、Aを「何をするか決める」こととしています。小生は、Aを「差異要因

解析」としています。本メルマガの最初のほうにも、PDCAの内容を紹介しまし

た

このテーマによる連載は、まだ完結していません。終えてからにしようと考えてい

ますが、PDCAを再定義したほうがいいのではないかということです。事例に選

んだ電子部品メーカーの計画は、実践する立場からすると、実際に抽象度が高いも

のでした。そこで、計画自体の具体化が避けられなかったのです。中身はともかく

として、指示を受けた部門の作業は実践Dとしています

計画実施を指示された部門では、計画の具体化から始めるしかありませんでした。

計画Pの範囲を、どこまでとするのが妥当なのか疑問を持っています。同様に、D

も同じことです。この見方を他社に適用すると、同様のことが過去にもあったこと

が分かりました。もう少し楽にストーリを展開できると踏んでいましたが、意外に

難解な相手です (^0_0^)ナルホド

今回頁数は次のとおりです

367行/校了時点の合計÷53行/頁≒6.9頁

いつも、最後までお読みいただきありがとうございます m(_ _)m

次回、またお会いしましょう (^.^/)))~~~bye!!