収益改善に役立つ統制指標の切り口

【現役 経営コンサルタントの裏情報!】

発行 2011/04/04 No.97

【目次】

1.生産配分

まえがき

こんにちは 前田です!

?

東日本大震災の被災者の皆さまに、一刻も早く平穏無事な生活に戻れますよう心か

ら念願しております m(_ _)m

?

現在の増上寺境内には、桜が少なくなってしまいました。若干ピントが合っていませんが、次の写真は増上寺、鐘楼堂前の桜です。ソメイヨシノではありませんが、見事に咲いています (^^)

?

増上寺の桜 2011年4月1日

?

東京の桜開花は3月28日でした。平年どおりとの発表です。ただ、ここ10年間の平均に比べると、約1週間遅いとのこと。昨年の桜開花は、東京が3月22日、自宅向かいの公園が3月23日でした。少なくとも、ここ数年の傾向では東京と自宅の桜開花が同時期になっています。自宅向かいの桜開花が4月1日ですから、季節の微妙なずれを感じている次第です

芝大神宮の椿 2011年4月1日

帰りに、芝大神宮に立ち寄りました。前回おさい銭を持ち忘れたこともあり、今度は十二分に参拝させていただいた次第です。境内は狭く、桜はありません。ただ、手水舎(ちょうずや)横の椿がきれいに咲いていましたので写真を撮らせていただきました (^o^)

帰りに、芝大神宮に立ち寄りました。前回おさい銭を持ち忘れたこともあり、今度は十二分に参拝させていただいた次第です。境内は狭く、桜はありません。ただ、手水舎(ちょうずや)横の椿がきれいに咲いていましたので写真を撮らせていただきました (^o^)

?

?

別府 南立石公園の梅 2011年3月19日 最後の写真は、別府市の南立石公園(みなみたていし)の梅です。公園の広さは明示されていません。地図ソフトで計測したところ、約11万平米でした。形は長方形に近く、300m×400mくらいです。別府市には大きな公園が4つあります。南立石公園は別府公園に次ぐ広さを持ち、園内には、池、清流の流れ、梅林、桜、竹林などあり、散策にはもってこいです。散歩やジョギングをしている人も多く見かけます

最後の写真は、別府市の南立石公園(みなみたていし)の梅です。公園の広さは明示されていません。地図ソフトで計測したところ、約11万平米でした。形は長方形に近く、300m×400mくらいです。別府市には大きな公園が4つあります。南立石公園は別府公園に次ぐ広さを持ち、園内には、池、清流の流れ、梅林、桜、竹林などあり、散策にはもってこいです。散歩やジョギングをしている人も多く見かけます

1.生産配分

生産配分とは、同一企業の複数工場で同一製品を生産できる場合、収益最大となる

工場別の適正生産品目割り付けのことです。詳細は、後段で紹介します(∩_∩)

?

生産配分については、これまでも言及してきました。用語解説、生産配分の意義と

効果、算出のしかた概要も紹介しています。しかし、詳細は図や表などが必要なた

め、いわゆる概要のみにとどめてきました。言葉だけでは、理解しづらいとの声も

以前から伺っていましたので、今回初めて試算内容の紹介をさせていただきます。

紹介に至った理由は、テキスト形式による表の紹介に慣れてきたためです

(=^^=)

?

?

◆本文の話の流れ

?

次の展開でお話しします

?

・生産配分のとらえ方

・メーカーの取り組み実態

・国内外工場の生産配分例

・算出時の留意事項

?

それでは、生産配分のとらえ方から始めます (∩_∩)

?

?

◆生産配分のとらえ方

?

あらためて、生産配分の内容について紹介します (^^)

?

複数工場で同一製品を生産できる場合、工場別の生産品種、生産量を変えることに

よって企業あるいは企業グループの収益は変化します。生産配分とは、この収益を

最大化する工場別の適正生産品目割り当てをいいます。自社工場だけでなく、連結

対象企業も同様に見ることが可能です。これまで算出した企業では、自社と子会社

間の生産配分を変えることにより、年間5億円強の営業利益が増加している例もあり

ます

?

生産配分の試算は、実際に生産可能なシナリオを複数案作ります。次に、このシナ

リオごとの変動損益計算書を作成します

?

*用語「変動損益計算書」

変動損益計算書(変動PL、Profit and Loss Statement)とは、売上または製造

数量に比例する変動費と、以外の固定費に区分して事業損益を算出する計算書を

指しています。管理会計帳表の代表的なものです

?

シナリオごとに営業利益が分かりますので、整合性と実現性が十分か慎重な検討が

必要です。必要なら、シナリオ修正のうえ、変動損益計算書を作成し直します

?

試算に問題がなければ、関係者による評価段階です。営業利益が増えているか、実

現性はどうか、企業方針と合っているかなどの面から評価します

?

内容が満足される場合は、実運用までの行動計画を添えて上申です (^o^)

?

?

◆生産配分は統制指標の一つ

?

統制指標とは、部門最適ではなく全体最適実現のため、業際間の課題について権限

を持って管理する優位性判断の物差しをいいます。統制指標の目的は、全社収益最

大化の方向に統制することです

?

統制指標は、基本的に部門間にまたがる業際間の課題に対する物差しを指していま

す。しかし、一見部門内の課題のように見えるものでも、当該部門長の権限ではで

きない課題も統制指標に含めます

?

生産配分そのものもは、生産部門の問題かもしれません。と言っても、生産部門の

長の権限で生産配分できる企業は少ないと思われます。したがって、生産配分は部

門長の権限で取り組み困難な業際間課題の統制指標です

?

統制指標には、2種類あります。指標とシナリオ試算です。指標のほうは、これまで

も紹介しています。No.90で工事平準化率を、No.91で編成効率を紹介しました。生

産配分は、シナリオ試算によるものです。シナリオ試算は、収益改善などの仮説に

基づき、シミュレーション的に確認する方法を指しています

?

?

◆生産配分の適用対象

?

実際に生産配分を適用する対象は、次のケースです

?

・同一企業・同一工場内で、同一製品の生産可能な複数生産ライン

・同一企業・複数工場で、同一製品の生産が可能

・同一企業・国内外工場で、同一製品の生産が可能

・同一製品の生産能力を持つ国内の内製・外製の生産割り当て

・国内自社工場と、同様製品が生産可能な海外委託工場との生産割り当て

?

?

◆なぜ収益増となるのか

?

それでは、製品を生産する工場を変えることにより、なぜ営業利益が増加すること

があるのでしょうか。分かりにくいかもしれませんので、次に主な理由を挙げまし

た

?

・調達原材料費の低減

港湾隣接の工場では、ときおり見られることがあります。原材料が輸入のケース

では、陸揚げから工場搬入までの港湾諸掛かりが港によってかなり違うことがあ

ります

?

・原材料歩留まり向上

最新鋭設備による生産のケースでは、よく見られます。旧式の設備に比べ、原材

料の歩留まりが高く、水道光熱費が少なくて済むなどです

?

・物流費の低減

この効果を狙ったスワップが従来からあります。念のためお断りしますが、金融

におけるスワップ取引のことではありません。化学業界においては、以前からお

こなわれているものです。硫酸の品質は、メーカー間の違いが余りありません。

そこで、工場から遠方の客先にもっとも近い他社工場から出荷していただくとい

う商取引です。等量交換が本来のスワップですが、必ずしもそうなっていません

?

国内における生産配分では、この物流費がもっとも顕著な効果が見込まれる費目

です

?

・優遇税制等の恩恵

国内では、現時点で地域間の違いがほとんどありません。しかし、国内外間の生

産配分時には考慮が不可欠です。税制の違いなどの問題があり、試算時には営業

利益ではなく、税引き後の純利益による評価が欠かせません

?

・固定費の低減

工場間の生産割当が変わると、いっぽうの工場における固定費の削減が可能とな

ることが多く見られます。ただ、固定費の削減は、企業の方針・政策に絡むこと

が多いため、積極的には試算対象としていません。私どものいう「経営基準」に

触れる事項だからです。もちろん、ご依頼がある場合は別ですが… (^∧^)

?

*用語「経営基準」

実需をベースとした部門間連鎖の統制対象としてなじまない経営管理事項

ex. 経営戦略、組織構造、販売政策・戦略 、販売価格、各部門長の役割、生産拠点の

設置・統廃合、生産投資、人事

?

?

◆メーカーの取り組み実態

?

同一製品を、複数工場で製造可能なケースを見ることにします。事例を2つ紹介しま

しょう

?

☆距離中心の生産配分

?

大手の某合併食品メーカーがあります。工場の立地は、千葉県、静岡県、兵庫県の3

箇所です。当該企業では、工場から顧客までの距離を基本に供給地域割りをしてい

ます。理由をお尋ねしたところ、物流費の最小化を狙って生産配分を決めたとのこ

とです。一工場で、すべてのアイテムを生産しているわけではありません。その辺

のところは、やや勘に頼った部分があるようですが…

?

製造原価など、ほかの条件を考慮していないのか伺いましたが、検討したことはあ

りませんとの答えでした。当該企業の生産配分の試算を、私どもは支援していませ

ん。関連して質問させていただいた概要は、次のとおりです

?

・距離を中心に地域割りしたとき、損益試算はしていない

・距離以外による生産配分の損益試算もしていない

・製造原価は経費を固変区分して把握済みで、限界利益の算出は可能

・変動損益計算書は作成していない

?

結果から見ると、工場部門で経費の固変区分をする程度で、本格的に管理会計を導

入しているわけではありません。本格的にとは、変動損益計算書、採算分析による

予実績管理への採用を意味します

?

☆理由不明の生産配分

?

某建材メーカーは、姫路と名古屋の2箇所に工場があります。姫路工場は、100%子

会社で最新鋭の設備を持ち、地元採用の作業者中心です。結果として、姫路工場か

らは大阪以西の地域に供給しています。名古屋工場は、大阪を除く関西以東が供給

地域です

?

当該企業で、なぜこのような供給地域割りとしたのか尋ねても、理由ははっきりし

ません。私どもが支援し生産配分をやり直しました。姫路工場の供給地域は、名古

屋までです。名古屋工場からは、名古屋を含まない以東の地域にしたときが、年間

で約5億円の営業利益増となりました

?

試算直後には、いろいろな理由からできませんでした。しかし、その後実施に移し

ています

?

事例を2つ挙げました。現状の生産配分は、理由不明とする企業が意外に多い気がし

ます。工場の立地選定時には、各社ともいろいろ理由があったはずです。しかし、

マーケット環境は、1990年2月のバブル崩壊、2008年9月のリーマンショックなど大

きく変化しました。なかでも、販売地域・販売量・販売チャネルなどの変化が、当

初想定した生産配分の合理性と合わなくなったというのが実態のようです

?

?

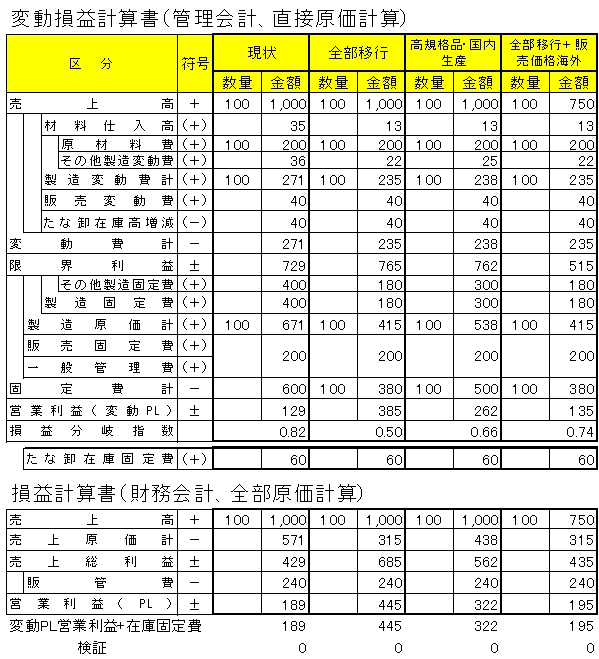

◆国内外工場の生産配分例

?

試算の事例紹介です (^−^)

?

・試算の目的

製品の国内2工場と海外1工場の間で、収益最大となる工場別の適正な品目割り付

けを試算する

?

・案1 全部移行

外注への委託を含む国内生産分をすべて、自社海外工場に移転。販売は現行どお

り、国内外に国内拠点経由による供給

?

・案2 高規格品のみ国内生産

高規格品のみ国内生産。以外は、すべて自社海外工場に移管。販売は現行どおり

で、国内外に国内工場経由による供給

?

・案3 全部移行+全量海外販売

案1の生産配分として、販売もすべて海外販売します

?

各案とも、現状を2010年度としての試算です。必要な生産設備は、すべて国内工場

から移設して活用します

?

・「生産配分」 海外子会社への移行試算

以下に示した試算内容は、見やすさの考慮等から、勘定科目を主要なもののみに

しました。メルマガWebサイトでは、実際の形式で算出した内容をご覧いただけま

す (=^^=)

?

☆変動損益計算書による表し方(管理会計)

?

現状 案1 案2 案3

売上高 1,000 1,000 1,000 750

変動費計 271 235 238 235

限界利益 729 765 762 515

固定費計 600 380 500 380

営業利益 129 385 262 135

損益分岐指数 0.82 0.50 0.66 0.74

たな卸在庫固定費

60 60 60 60

変動PL営業利益+在庫固定費

189 445 322 195

?

☆損益計算書による表し方(財務会計)

?

現状 案1 案2 案3

売上高 1,000 1,000 1,000 750

売上原価計 571 315 438 315

売上総利益 429 685 562 435

販管費 240 240 240 240

営業利益 189 445 322 195

?

・評価

現状(2010年度)の損益分岐指数0.82から、全部移行時には0.50と大幅に損益改

善が見込まれます。案2および3とも損益改善の余地大です。ノウハウ温存のため

にも、国内に高規格品を残すのが現実的と思われます。損益分岐指数の見方は、

後段に付記しました

?

・算出の条件

海外販売時の単価は、実際の平均を採用。その他の条件は省略しました

?

国内外工場の生産配分例

?

*用語「損益分岐指数」

損益分岐指数は、固定費を限界利益で割って算出する損益の状況判断に役立つ指

数で、次のように判定します

?

F÷MQ <1 利益計上(目標0.7以下)

=1 損益分岐点(=BEP)

>1 必要売上倍率

?

F:fixed cost、固定費、MQ:Marginal Income、限界利益(限界利益=売上

高−変動費)、M:Marginal profit、単位限界利益、Q:quantity、売上数量、

BEP:break-even point 損益分岐点

?

損益分岐指数1未満が、営業利益計上の状態です。従来の損益分岐点比率では70

%以上が優良です。損益分岐指数では0.7と表され同様に解釈します。損益分岐指

数1が損益分岐点、当該売上高が損益分岐点売上高です。従来の損益分岐点分析

では、損益分岐点売上高を算出したことになります

?

営業利益が赤字のときは、損益分岐指数が1を超えます。このときの指数は、黒

字化まで売上高が、あと何倍必要なのかを表す意味です。たとえば、同指数が1.5

のときは、現状売上高がおおむね1.5倍超になれば黒字化します。したがって、損

益分岐指数が1を超える場合の指数を必要売上倍率と呼びます

?

?

◆算出時の留意事項

?

生産配分を試算する場合は、なるべく制約条件をゆるやかにしておこなうことが、

現状の問題点や課題顕在化に有効です。過去、実際に計算した企業では工場の廃止

を含む案がもっとも有効と判断されたこともあります。前項で紹介した国内外工場

の生産配分例においても、実施段階では、国内2工場のうち1工場はほぼ生産を停止

させることになると推定します。その試算はしていませんが、収益改善に一層貢献

することは明らかです

?

生産配分の算出時に留意すべき事項は、次のとおりです。それぞれの項目説明は、

かなりの分量となるため、今回は項目紹介だけにします (=^^=)

?

・在庫保有による納品リードタイム確保を生産配分に反映

・顧客への供給保証のため複数工場の生産必要時(生産配分の制約)

・外製の内製化時に遊休設備の償却費(埋没コスト)扱いと基準売価設定

・管理会計の活用(生産配分算出の手段とデータ提供)

?

?

◆生産配分のメンテナンス方法

?

何らかの基準で、生産配分したとしても、マーケット環境の変化、生産品目の変更

等によりメンテナンスが欠かせません。できるなら、生産配分の効率を随時チェッ

クできるようにすることがベターです

編集後記

生産配分そのものは、単独で算出と実施可能なものです。ケースにもよりますが、

実際には生産配分算出前に短期的な生産のプロダクトミックスを明らかにすること

が、より有効となります

?

最初に、現状の生産品種とアイテムが収益に真に貢献しているのか、まず見極める

わけです。次に、生産配分の算出をし、より収益改善に貢献することが得策に違い

ありません。生産プロダクトミックスについては、No.92・93の参照をお願いします

(●^o^●)

?

今回頁数は次のとおりです

359行/校了時点の合計÷53行/頁≒6.8頁

?

最後までお読みいただきありがとうございます m(_ _)m

?

桜開花のあと、寒い日が続くことがあります。昨年は、まさにそのとおりでした。

桜を長く見られるのはいいのですが、体調管理には気を付けていただきたいと思い

ます。さて、今年はどうなるのでしょうか (?_?)

?

それでは、次回またお会いしましょう (^.^/)))~~~bye!!