★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2011/04/18 No.99

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.収益最大化する生産量

まえがき

こんにちは 前田です!

じもせんは、別府で「地元の温泉」の共同浴場のことです。じもせんに対して、じ

かせんがあります。じかせんは、自宅にある温泉のことです。じかせんでも、外部

に解放しているところも現にありますので、厳密な区分は難しいかもしれません。

意味の上から、自家泉と書くようです。小生のメルマガWebサイトのドメインは、こ

のじもせんから取っています (^0_0^)ナルホド

鉄輪 渋の湯 3月19日

鉄輪 渋の湯 最初の写真は、別府八湯(べっぷはっとう)の一つ鉄輪温泉(かんなわおんせん)のじもせん、渋の湯(しぶのゆ)の外観と浴槽です。最初に訪れた頃の渋の湯は、建て替え前の建屋でした。とにかく、熱い温泉です。当日も足を浴槽に入れた途端、思わず、熱い!となり、水道水を入れざるを得ませんでした。温泉を冷ますため、竹製の温泉冷却装置があります。写真の浴槽の奥にあるのがそれです。もっと大がかりな竹製の冷却装置は、鉄輪のほかの温泉にあります。渋の湯は、鉄輪の中でも割りと気に入っている温泉です。鉄輪でも人通りの多い「いでゆ坂」沿いにあります

最初の写真は、別府八湯(べっぷはっとう)の一つ鉄輪温泉(かんなわおんせん)のじもせん、渋の湯(しぶのゆ)の外観と浴槽です。最初に訪れた頃の渋の湯は、建て替え前の建屋でした。とにかく、熱い温泉です。当日も足を浴槽に入れた途端、思わず、熱い!となり、水道水を入れざるを得ませんでした。温泉を冷ますため、竹製の温泉冷却装置があります。写真の浴槽の奥にあるのがそれです。もっと大がかりな竹製の冷却装置は、鉄輪のほかの温泉にあります。渋の湯は、鉄輪の中でも割りと気に入っている温泉です。鉄輪でも人通りの多い「いでゆ坂」沿いにあります

渋の湯は、温泉組合が運営する組合員の共同温泉です。一般入浴には、100円払いま

す。番台はいませんし、料金箱もありません。入浴料の支払いかたが分かりにくい

のです。実際は脱衣場のロッカー利用料金として、100円入れるのが入浴料となります

鉄輪 上人湯 3月19日 次の上人湯(しょうにんゆ)ですが、外観の写真はNo.80でも紹介しました。そのときは、温泉に入っていませんので、今回は看板だけと浴槽を紹介します。入浴料は100円です。向かいの食堂で100円支払い、木製の小さな入浴札をいただきます。入浴中は、脱衣場の札掛けに掛けておきます。帰りには、またその札を食堂に返すしくみです

次の上人湯(しょうにんゆ)ですが、外観の写真はNo.80でも紹介しました。そのときは、温泉に入っていませんので、今回は看板だけと浴槽を紹介します。入浴料は100円です。向かいの食堂で100円支払い、木製の小さな入浴札をいただきます。入浴中は、脱衣場の札掛けに掛けておきます。帰りには、またその札を食堂に返すしくみです

鉄輪 上人湯 上人湯は、近くの金龍地獄から源泉を引いている、こぢんまりとした温泉です。入浴したのは、お昼前11時頃でしょうか。今回の鉄輪訪問では、最初に入る温泉なこともあり、ゆっくりとブラスバンドを聴きながら入ることができました

上人湯は、近くの金龍地獄から源泉を引いている、こぢんまりとした温泉です。入浴したのは、お昼前11時頃でしょうか。今回の鉄輪訪問では、最初に入る温泉なこともあり、ゆっくりとブラスバンドを聴きながら入ることができました

当日(3月19日)、東日本大震災へのチャリティーコンサートが、上人湯隣の地獄蒸

し工房 鉄輪(じごくむしこうぼう かんなわ)で開かれていたのです。最後の写

真が、その一コマです。地元中学校のブラスバンドのようでした

チャリティーコンサート 鉄輪 3月19日

別府では、どのじもせんにいってもある掲示が見られます。「節水のお願い」です。

温泉はただで湧いてきます。ところが、水道水は料金がかかるのです。別府では、

温泉より水道水のほうが高くつきます

東日本大震災の被災者の皆さま、東北も桜の季節になってきました。厳しい生活を

強いられていると思いますが、一日も早い復興を心から望んでおります m(_ _)m

1.収益最大化する生産量

今回は、収益最大化する生産量の算出例を紹介します (=^^=)

本項容は、No.96「全体最適と生産の役割」の中で解説したものです。メルマガは、

各号読み切りを基本としています。そのため一部説明を再録していますが、理解促

進のための配慮です。ご容赦お願いいたします (∩_∩)

◆工場の立場から見た全体最適のポイント

工場の立場から見た全体最適のポイントには、どんな項目があるのでしょうか。視

点は全体最適からの立場です。生産、あるいは工場独自の権限で取り組み可能な事

項は除きます。取り組み可能な事項の例としては、原材料・部品の値下げ、歩留ま

り向上、製造時間の短縮、少人化(しょうにんか、少数精鋭の意)などあるでしょ

う。いわば、資源効率・処理能力向上を中心とした対策が該当します

*用語「全体最適」

個別部門の部分最適にとどまらず、販売・生産・物流・開発の全ライン部門が経

営資源を生かし切り収益能力の最大化追求をすることです

これに対し、生産の何かは変えるのですが、全体的な取り組みが不可欠な項目とし

て、次の項目をNo.96で紹介しました

・生産プロダクトミックス設定

・収益最大化する生産配分

・収益最大化する生産量

・適正な最小生産ロット

・収益最大化する基準アイテム数

・収益最大化する生産能力の設定基準

・高品質化による差別化

・変動費型経営

◆生産プロダクトミックス設定

本文の生産プロダクトミックスは、短期的な生産プロダクトミックスを指していま

す。簡単に言うなら、どの品種を幾ら造ったとき一番儲かるのか知ることです。こ

の内容は、No.92・93号で紹介しました。用語定義を次に紹介しています

*用語「短期的な生産プロダクトミックス」

現生産能力の範囲内で、限界利益額あるいは限界利益率を最大化する現状同様に

出荷できる生産アイテム・数量の組み合わせをいう

◆収益最大化する生産配分

生産品種を複数工場間で変えることにより、企業収益は変化します。自社工場だけ

でなく連結対象企業、国内外工場間、外注や製造委託先も同様に見ることが可能で

す。過去算出の企業では、自社と子会社間の生産配分を変え、年間5億円強の営業利

益が増加した例もあります。国内と海外工場間の場合は、移転価格、税制の違いな

どの問題があり、試算時には純利益による評価が必要です (^0^)

*用語「生産配分」

複数工場で同一製品を生産できる場合、工場別の生産品種、生産量を変えること

によって企業あるいは企業グループの収益は変化します。この収益を最大化する

工場別の適正生産品目割り当てを生産配分と言います。同様に、自社工場だけで

なく連結対象としている企業も同様に見ることが可能です

◆生産配分により、なぜ収益増となるのか

主な理由は次のとおりです

・調達原材料費の低減

・原材料歩留まり向上

・物流費の低減

・優遇税制等の恩恵

・固定費の低減

生産配分については、No.97で紹介しました。詳細確認は、別途お願いします。今回

は、3つ目のテーマ「収益最大化する生産量」です (∩_∩)

◆収益最大化する生産量

メーカーによっては、生産量が増えれば量産効果により原価が低減し、営業利益も

増加するとは限りません

*用語「量産効果」

売上数量が増加することによって売上原価が一定割合で下がること。または、生

産数量が増えることによって製造原価が一定割合で下がることを指しています

No.96では、縦型の射出成形機を使って、プラスチック製品を造るメーカーの例を紹

介しました。その中で試算例は紹介していません。主な内容は次のとおりです

企業規模は、成形機10台程度のメーカーです。射出成形機は、1人1台持ちで稼働し

ます。射出成形機への部品供給の関係上、現時点では多数台持ちや自動化はできて

いません。同企業では、1台当たり実働10時間のときが製造原価最小となります。つ

まり、定時間以降から10時間稼働までは、製造原価の低減カーブが描かれるわけで

す(=量産効果)。売上単価は変わりません。したがって、1台10時間稼働のときが

営業利益最大となります。理由は簡単です。10時間を超える稼働をすれば、直数を

増やす分、人員も増やさざるを得なくなります。このときの、経費増が逆に製造原

価を押し上げてしまうからです

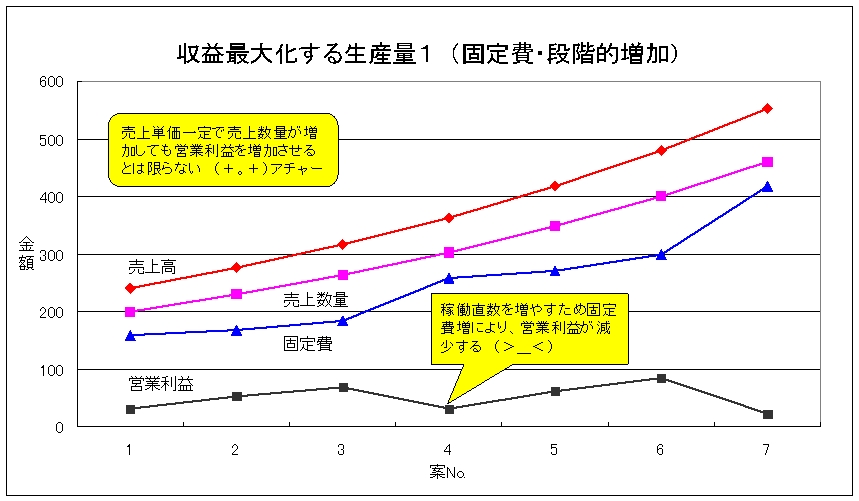

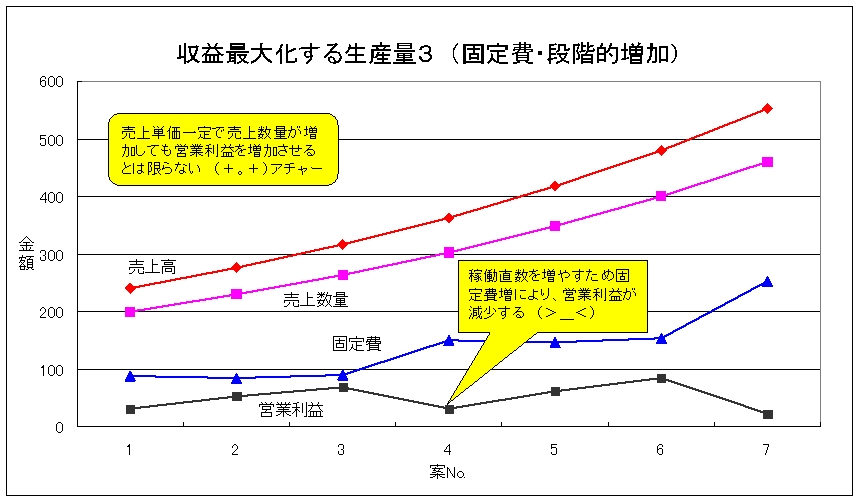

◆算出例1 変動費率 20%、固定費・段階的増加

最初は、変動費率 20%のメーカーを例に、収益最大化する生産量の試算を見ること

にしましょう。単純化のため、数値は極力小さな桁数で算出しています。売上単価

は、数量に関わりなく一定としました。基準の案1から、売上数量が15%ずつ伸びる

ごとに案2から7まで試算しています。固定費は、前出の案に対し、下記の増加率と

しました。案4・7では、前出案3・6の40%増としています。稼働直数増による作業

人員増が主な理由です。案2・3・5・6の固定費増は、前出案に対し5%あるいは10%

としています。残業時間増、あるいは休日出勤の労務費増加分です。労務費は固定

費として算出していますが、残業、休日出勤、直数増による人員増により階段状に

増える性格を持っています(=準固定費)

*用語「準固定費」

生産量のある範囲では固定費ですが、それを超えると増加に転じ、その後再び固

定化する費用です。一般的には、現場監督者の給与などが該当します

☆前出案に対する固定費の増加率

案No. 1 2 3 4 5 6 7

固定費の増加率 1.00 1.05 1.10 1.40 1.05 1.10 1.40

案2・5は残業増、案3・5はプラス休日出勤増、案4・7は直数増

☆算出例1の前提条件

固定費は、段階的に増加します

基準とした案1は1直稼働

その他条件:売上単価一定、変動費率 20%、売上数量の伸び 15%

案No. 1 2 3 4 5 6 7

売上高 240 276 317 364 418 480 552

売上数量 200 230 264 303 348 400 460

変動費 48 55 63 73 84 96 110

限界利益 192 221 253 291 334 384 442

固定費 160 168 185 259 272 299 418

営業利益 32 53 69 32 62 85 23

営業利益率 13% 19% 22% 9% 15% 18% 4%

総費用 208 223 248 331 355 395 529

*数値は四捨五入上、合わないところがあります。以下の、算出例も同様です

算出例1 固定費・段階的増加

☆算出例1の結論 (●^o^●)

案1の売上数量200が、案3の264(1.32倍)までは、売上数量増に営業利益が比例し

て伸びています。今後の販売量見込みが、この範囲なら生産量もこの水準で抑制す

べきでしょう (=^^=)

今後、販売量が急速に案6の400になると予測できるのであれば、直数を増やして対

応することも選択肢となります。ただし、売上数量が中途半端な水準では、逆に損

益を悪化させてしまいますので、別途対策が欠かせません (∩_∩)

別途対策とは、次のとおりです

・売上数量に応じた基準売価設定(損益悪化を防ぐ売上単価の設定)

・労務費の変動費化(世にいう変動費型経営の採用)

・自社生産以外に、外注・製造委託等の活用

いずれにしても、売上数量が増えれば利益増が期待できるという幻想は捨てること

です。損益の見込みを定量的に把握することが欠かせません (^0^)

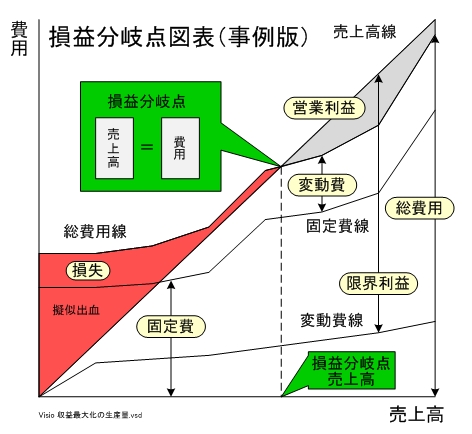

損益分岐点図表(算出例1)

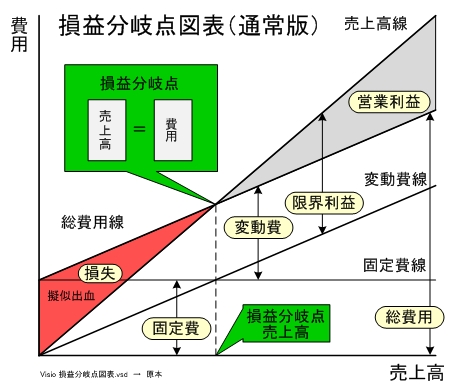

損益分岐点図表(通常の例)

◆「収益最大化する生産量」の考えかた

多くのメーカーでは、量供給が責務であり、たとえ製造原価が上がっても生産しよ

うとする例が多いのではないでしょうか。一概に、収益だけが判断基準とは言えま

せんが、実態を正確に把握した判断が欠かせません。収益最大化時の稼働時間を超

える受注には、基準売価を別途設定することも方策の一つです。製品によっては、

稼働時間より生産数量のほうが判断しやすいケースがあるかもしれません。とくに

見込み生産の場合、コスト増に見合う段階的な基準売価が必要です

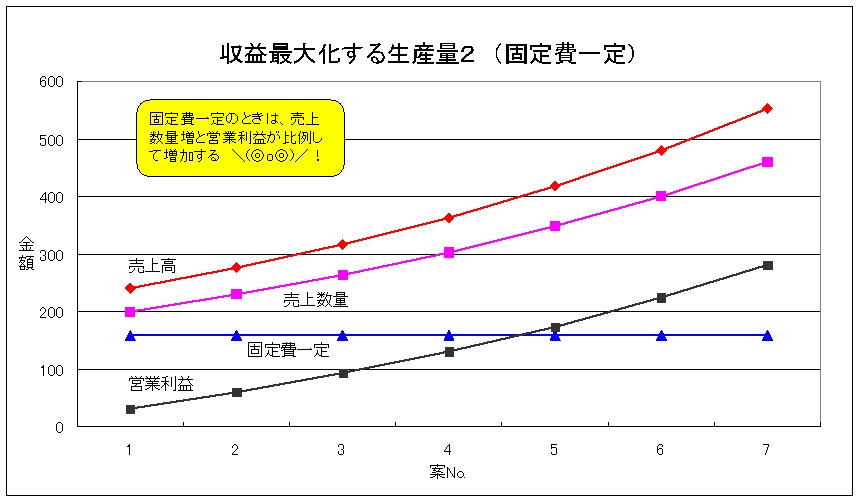

◆算出例2 変動費率 20%、固定費一定

売上単価一定、変動費率 20%、売上数量の伸び 15%は算出例1と同様です。固定

費は一定としています。実際の企業においては、考えにくい例ですが、参考までに

試算しました。一般に見られる、損益分岐点図表どおりの利益が計上されます

☆算出例2

固定費は一定です

基準とした案1は1直稼働

その他前提条件:売上単価一定、変動費率 20%、売上数量の伸び 15%

案No. 1 2 3 4 5 6 7

売上高 240 276 317 364 418 480 552

売上数量 200 230 264 303 348 400 460

変動費 48 55 63 73 84 96 110

限界利益 192 221 253 291 334 384 442

固定費 160 160 160 160 160 160 160

営業利益 32 61 93 131 174 224 282

営業利益率 13% 22% 29% 36% 42% 47% 51%

算出例2 固定費一定

☆算出例2の結論 (●^o^●)

まさに、量産効果を地で示したような結果です。実際このようになるのでしたら、

何の問題もありません \(◎o◎)/!

実際もこのとおりでしたら、逆に現状の稼働率の低さ、経営効率改善の努力不足が

考えられます。教科書等に乗っている損益分岐点図表は、この範囲内で紹介されて

いますので、注意が必要です。この範囲内とは、生産数量の増加があっても固定費

増にならないことを指しています

◆算出例3 変動費率 50%、固定費・段階的増加、算出例1の総費用と同じ

固定費を段階的に増やすのは、算出例1と同じ考えかたです。ただ、変動費+固定

費の総費用を案1の総費用と同じとしています。したがって、営業利益は算出例1

と同じです。その分、固定費が少なくなっています。算出例1の延長線上の試算で

はなく、新たなものとして見ていただきたいものです

☆算出例3

固定費は、段階的に増加し、算出例1の総費用と同じとします

基準とした案1は1直稼働

その他前提条件:売上単価一定、変動費率 50%、売上数量の伸び 15%

案No. 1 2 3 4 5 6 7

売上高 240 276 317 364 418 480 552

売上数量 200 230 264 303 348 400 460

変動費 120 138 158 182 209 240 276

限界利益 120 138 158 182 209 240 276

固定費 88 85 90 150 146 155 253

営業利益 32 53 69 32 62 85 23

営業利益率 13% 19% 22% 9% 15% 18% 4%

総費用 208 223 248 331 355 395 529

算出例3 固定費・段階的増加

☆算出例3の結論 (●^o^●)

固定費を段階的に増やすのは、算出例1と同じ考えかたです。ただ、変動費+固定

費の総費用を算出例1の総費用と同じとしています。したがって、営業利益は算出

例1と同じです。その分、固定費が少なくなっています。算出例1の延長線上の試

算ではなく、新たなものとして見ていただきたいものです

今後、販売量が急速に案6の400になると予測できるのであれば、直数を増やして対

応することも選択肢となります。ただし、営業利益率が案3に比べ、かなり悪化する

ことが明白です。営業利益、営業利益率とも維持する方策が欠かせません

この例は、算出例1の総費用と同じとしているため、実用に向いていない可能性が

あります。生産数量の伸びを、労務費で補わなくて済むメーカーが対象です。逆に

言うなら、生産余力がありすぎるということになります (^v^)

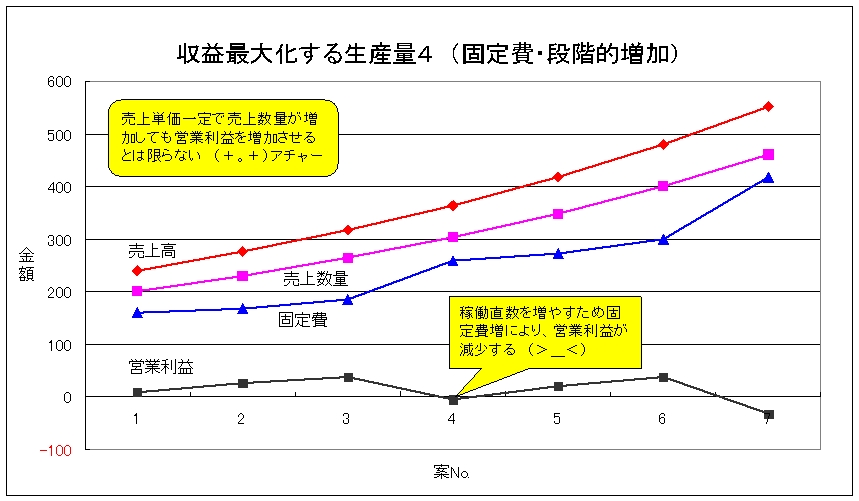

◆算出例4 変動費率 30%、固定費・段階的増加

算出例1の変動費率は20%でした。同様の前提に基づき、変動費率のみ増やして算

出した例です。実際上、もっとも応用の効く試算だと思います (^0^)

☆算出例4

固定費は、段階的に増加します(算出例1と同じ)

基準とした案1は1直稼働

その他前提条件:売上単価一定、変動費率 30%、売上数量の伸び 15%

案No. 1 2 3 4 5 6 7

売上高 240 276 317 364 418 480 552

売上数量 200 230 264 303 348 400 460

変動費 72 83 95 109 125 144 166

限界利益 168 193 222 255 292 336 386

固定費 160 168 185 259 272 299 418

営業利益 8 25 37 -4 21 37 -32

営業利益率 3% 9% 12% -1% 5% 8% -6%

算出例1 固定費・段階的増加

☆算出例4の結論 (●^o^●)

案1の売上数量200が、案3の264(1.32倍)までは、売上数量増に営業利益が比例し

て伸びています。今後の販売量見込みが、この範囲なら生産量もこの水準で抑制す

べきでしょう (=^^=)

売上数量を案4まで増やすと、営業利益が赤字となるため、販売量をこれ以上増やす

選択肢はないと言っていいでしょう。ただし、損益改善の方策があれば別ですが…

(^^)

◆限界利益がすべてではない

準固定費の労務費を、今回試算の中では固定費に含めて算出しました。結果的に、

限界利益の増だけでは良し悪しの判断ができなくなったわけです。今回経費の固変

区分をした試算では、営業利益が判断基準とならざるを得ません。実際に試算する

場合は、この辺の考慮を忘れないようにしたいものです (^0^;)

*用語「固変区分」

経費を固定費と変動費に区分すること

編集後記

今回のテーマは、意外に見落とされている課題かもしれません。営業は、売上増を

良しとして突き進みます。それを受けて、工場は受けた注文を何とかこなそうとし

ます。ふたを開けてみたら、営業利益が思ったように伸びていないことに気付くの

です。このあとの予実差異分析をおこなって気がつけば良しとしましょう。あらた

めて、収益最大とする収益管理の必要性がクローズアップされるわけです (>_<)

実際の姿確認には、実データをもとにした試算が欠かせません。このデータ提供に

は、管理会計導入が前提となります

今回頁数は次のとおりです

369行/校了時点の合計÷53行/頁≒6.9頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!