★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/11/29 No.83

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.収益管理Cの見える化

まえがき

こんにちは 前田です!

晩秋の都心を見直しました (^-^)

東京都心の神宮外苑と東宮御所の紅葉がきれいです。メルマガWebサイトで、その写真を掲載しています

東京・港区 神宮外苑 イチョウ並木 2010.11.22撮影

写真のとおり神宮球場側に向かってカメラを構えたのですが、向かって右側より、左側の紅葉が進んでいます。なぜなんでしょうか (?_?)

方角は、右が東、左が南に近い位置です。やはり、南側に面しているほうの紅葉が遅くなっていると理解していいのかもしれません (^0_0^)ナルホド

写真を撮っているかたを多く見かけました。いつまで待っても撮る人が絶えないため、小生もとうとう撮ったわけです。交通の合間を見て、できれば道の真ん中で撮ろうと思っていました。ところが、小生の後ろにパトカーが常駐しています。残念ながらあきらめて、この位置で撮ることにしたわけです

もう一枚は、青山一丁目交差点のビル上階から撮ったものです。写真右上隅に写っているのは、皇太子ご一家のお住まい、東宮御所です。この周辺は、お巡りさんが常駐していますので、中にはもちろん入れません。普段、道を歩いている高さからでは見ることができない光景です (^^)

東京・港区 東宮御所の晩秋 2010.11.24撮影

小生は、紅葉は元々好きではありません。木々が赤くなり出すと、田舎の雪で苦労

する季節を肌で感じるからです。これが変わったのは、しばらく前になりますが、

京都のモミジの紅葉を見たからでしょうか。世界観が変わりました (^v^)

ただ、本当に変わってきたのは、ほんの数年のことです。きょう、11月27日(土)

も11月とは思えない、小春日和になっています。まだ、夏服ですが、来週からは早

くも師走です。そろそろ、衣替えの準備に入ろうと思っています (∩_∩)

1.収益管理Cの見える化

企業のマネジメント見える化には苦労が付きまといます。小生の悩みは、このマネ

ジメントの実態見える化をできないかということです。何はともあれ、ようやく

PDCAのCに到達しました (^0^)

表題のCは、PDCAのC、予実績評価の意味です。収益管理を例に、飛び飛びで

すがPDCAの見える化を、連載で紹介しています。今回は、その6回目に相当しま

す。今まで、No.76・77・78・81・82で紹介しました。引き続き、見える化の表し方

紹介です。メルマガは、各号読み切りを基本としています。そのため一部説明を再

録していますが、理解促進のための配慮です。ご容赦お願いいたします

まず表題の概要を述べ、それから内容説明に移ります (●^o^●)

◆収益管理とは

メーカーの収益管理とは、収益を直接生み出す販売・生産・物流・開発のライン部

門を、部門別業績把握が可能な事業別・地域別・工場別・製品別・工程別など極力

小さい単位に区分し、予実績把握と達成度引き上げを図るしくみをいいます

ここでいう業績は部門によって変わりますが、収益向上に寄与する売上高、売上数

量、平均売上単価、生産量、発生費用、部門目標、管理・統制指標等を指していま

す。同様に、しくみとはPDCAのマネジメントサイクルを回すことです

マネジメントサイクルの意味を確認しましょう

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

◆収益管理取り組みの経緯と手順

新規参入で業績悪化の事例、電子部品メーカーを採りあげています。技術開発型で

成長した企業の典型と言えるでしょう。売上数量は伸びていますが、競合先出現の

ため売上単価低落が続いています。利益率の悪化が止まりません。マーケットシェ

アも、ここ数年で10%落ちています。このままでは2〜3年後に赤字化必至の状態で

す。何とか、生き残り策を見出したいのですが、今だこれという構想立案に至って

いません。そこで、収益改善計画立案に着手しました

1.経営トップ方針提示(計画P)

収益改善の3年後の達成目標は、次のとおりです

・営業利益 20億円

・営業利益率 15%

2.収益改善計画の策定と実行指示(計画P)

今回事例では、最初に、収益改善計画そのものを立案するための行動計画立案か

ら始めています。そして、経営企画部門中心に収益改善計画をまとめました。

No.77・78が相当します。収益改善計画の骨子は次のとおりです

・抜本的なコスト削減

・海外需要地への生産委託

・汎用品向け品質の製品提供

・新規用途マーケット開拓

・ビジネスモデル変更による業務の是正(実践Dのモデルです(^v^))

3.各事業部門内における実践(実践D)

経営企画部門中心に作成された計画は、実践には抽象度が高かったため、担当部

門内で具体化が必要となりました。まず、具体化するための活動計画を立案して

います。該当メルマガはNo.81です。具体化モデルは、前項最後の「ビジネスモデ

ル変更による業務の是正」を対象としています。活動項目は次のとおりです。ほ

とんど、作業順番にしたがって並べました

・現状ビジネスモデル図解

・新ビジネスモデル図解

・変更基本業務の明確化

・現状ビジネスプロセスフロー作成

・新ビジネスプロセス案作成

・案の粗評価

・新ビジネスプロセスの承認

・部門別・役割分担の設定

・情報システム化の検討

・現状の業務分掌確認

・新業務分掌作成

・組織変更の必要性検討

・組織・業務分掌案の承認

・同上の実施

結果として、収益改善計画の具体化がされ、実践可能な段階に入りました。No.82

で紹介しています

4.予実績評価C

当No.83にて紹介の部分です (∩_∩)

計画と実践結果の差異を比較し、対策の必要性を判断します。差異の確認にとど

まっているケースが、企業ではかなりの頻度で見られます。今回事例でも、同様

の事態になりました。詳細は後段で紹介します

5.差異要因解析A

計画と実績の間に容認できない差異があると判断されるときは、その真因追求が

欠かせません。実際には、差異要因の真因追求がされないケースも多く見られま

す。次回以降、紹介予定です m(_ _)m

◆予実績評価Cとは

予実績評価とは、計画と実績を対比し、対象が目指す目的達成の要件と定量的な判

断基準設定により、当該到達度を知ることです。できるだけ定量化して到達度を知

ることが欠かせません。しかし、対象により定量化が困難なこともあります

その場合、達成された姿を100として、到達度を到達率で表わすことも有効です。た

とえば、新規に業務分掌を作成するとしましょう。作成対象部門が5つあり、現在は

4つ目を完了しました。この場合の到達度を、4÷5で80%とするなどの方法です。留

意点として、こなした数や経過期間が到達度ではありません。業務分掌の例では、

数で到達度を表わしましたが、本来はあくまでも完成度に対する到達率から判断し

ます (^∧^)

今回の例では当てはまらないものもありますが、予実績評価をする場合のほかの留

意事項を次に挙げました

・管理限界の設定

基準値維持を必須とします。しかし、実際の数値は、基準値を中心にばらついて

現われることが普通です。このケースでは、プラス方向に幾つあるいは何パーセ

ントかい離したら、決められた対策を講じることとします。この設定値が、上方

管理限界です

逆に、マイナス方向に同様の管理限界値を設定したものを、下方管理限界と呼び

ます。上方が良くて、下方が悪いという性格のものではありません。また、対象

により一方の管理限界設定で足りることもあります

歩留まりが代表的なものです。投入原料を100とし、製品化された原料が95だった

ら、95÷100×100=95%が歩留まりとなります。ちなみに、歩留まりは、歩留、

歩留り、歩止、歩止りなどと表記され、いずれも読み方は「ぶどまり」です

・アラームポイントの設定

一種の管理限界と言えるかもしれません。在庫管理などに多用されます。たとえ

ば、在庫量がある水準(発注点)以下になった時点で、在庫補充するとしましょ

う。しかし、現時点では発注点を上回っているものの、水準ぎりぎりのとき大口

ロットの受注があれば品切れの心配が出てきます。そこで、発注点に近い在庫量

の段階で、発注予告を喚起するアラームポイントを設定するなどが代表例です

ほかには、管理限界に到達してからでは対策が遅れ、被害が予測されるケースも

あります。その場合、最初から管理限界値を下げる(上げる)ことも有効です。

あるいは、管理限界に到達する以前に、アラームポイントを幾つか設定し、それ

に応じた方策を準備する方法もあります。留意事項として、アラームポイントの

数は簡素化のため増やしすぎないことです (^0^)

・極力、コストに置き換える

よく見られることですが、工場における指標には量や数値で達成度を表わすこと

が多く見られます。たとえば、歩留まりもそうです。歩留まり95%より、原料投

入100万円、良品合格金額95万円のほうが、まだ分かりやすいと思います。製造原

価、営業利益、損失金額等のほうが、改善投入努力を明確にしやすいからです

・管理・統制指標を設定する

上記のコストに置き換える考えかたを、指標にしたものです。歩留まりの例にし

てみましょう。上記と同じ例を使います。歩留まり95%、単位歩留まりの製造原

価1万円と表わすのです。一般に、歩留まりは複数工程の原因で発生することが多

いのでやっかいな対象と言えます。考えかたは、極力、単一の工程や職場の長の

権限でコントロール可能な指標設定の工夫が必要です。管理指標は、部門および

部門内の工程や職場単位にコントロール可能な領域を対象とした運用効率を測る

物差しをいいます

これに対し、統制指標は複数部門共同で取り組まないと、全体としての効率向上

が困難な領域が対象です。品切れ率が代表格と言えます。受注生産を主体とし、

短期間の納期を保証するメーカーがあるとしましょう。工場の生産能力を上回る

受注をいただくと、当然ながら、生産リードタイムは長くなります。一定の納期

を守れなくなることは明白です。そこで問題です

品切れが発生しました。早急に、品切れを解消する方策は何でしょうか。効果的

な答えの一つは、納期を保証できる受注以外は受けないことです。つまり、品切

れ率は、営業・生産部門の双方の努力が要求される指標となります。これが統制

指標の基本的な考えかたです。設定した統制指標は、単位当たり営業利益の変化

を数値で分かるようにすることが欠かせません (●^o^●)

・評価対象は、極力小さい単位に区分する

考えかたは、管理指標に似ています。ここでいう単位とは、部門別業績把握が可

能な事業別・地域別・工場別・製品別・工程別などの予実績把握をしやすいくく

りのことです。差異が分かりしだい対策を講じやすくする狙いがあります

・定性的な評価のしかた

常に定量的な到達度を知ることができるわけではありません。また、評価のしか

たは対象により変わることがありますので、注意が必要です。むしろ、実践途上

では、定性的に到達度を把握するしか方法がない可能性もあります。そのケース

では、目的達成を測る要件を評価項目として捉えることが有効です

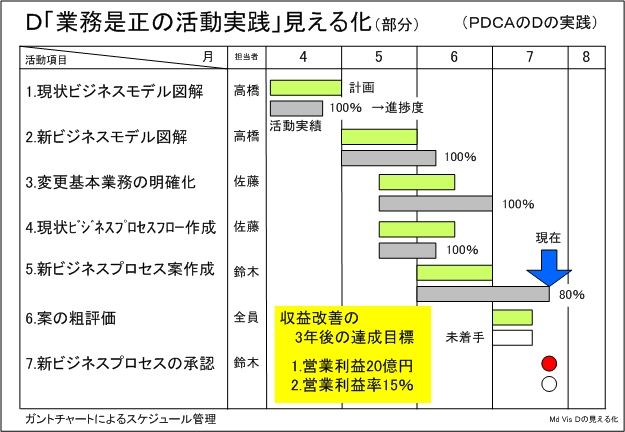

最初に、もっとも簡単な方法を紹介します。後段でも触れていますが、本メルマ

ガWebサイト掲載、D「業務是正の活動実践」見える化のガントチャートです。活

動項目別に、達成度100に対する進捗度をパーセンテージで表わしています。あま

り難しく考えずに、完成した状態に対し、到達度を表わすのです (^v^)

もう少しスマートな方法の紹介です (=^^=)

評価項目とは、経済性、サービス、実現性、総合判断などを指しています。小生

の方法では、存在性・経済性・実現性、あるいは存在性・実現性を使うことが大

半です

存在性とは、その案が単独に成立するのかどうかを定性的に考えます。経済性と

は、その案を仮に実施したとすれば、経済的な効果があるのかどうかです。実現

性とは、現状の環境下で、実際にできそうなのかどうかを考えます。これが「粗

評価(そひょうか)」のしかたです

◆今回事例の予実績評価

予実績評価の対象事例は、実践可能と想定される「業務是正の活動計画」です。予

実績評価の現時点における進捗を紹介します。ここまでの進捗は、すでに前回No.82

のメルマガWebサイトに紹介済みですが再録しました。本メルマガWebサイト内の、

D「業務是正の活動計画」見える化が該当します

D活動実践見える化

◆活動項目ごとの進捗度

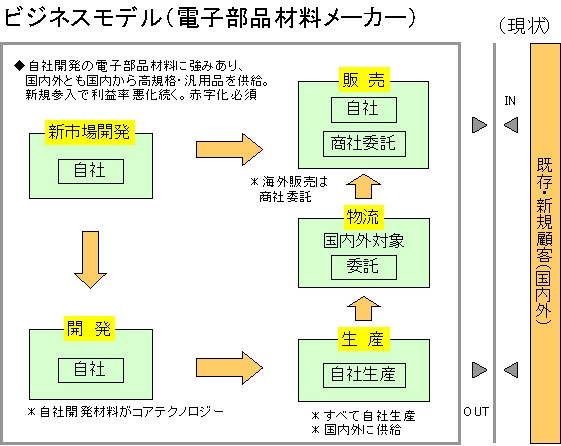

・現状ビジネスモデル図解

計画期限前に作成終了。メルマガWebサイトに作成分を掲載

ビジネスモデル 現状

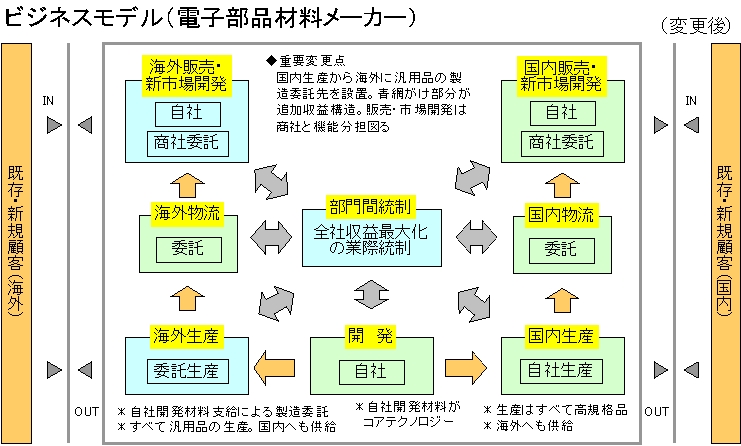

・新ビジネスモデル図解

計画期限を超過して作成完了。メルマガWebサイトに作成分を掲載

ビジネスモデル 変更後

・変更基本業務の明確化

計画期限を超過して作業終了

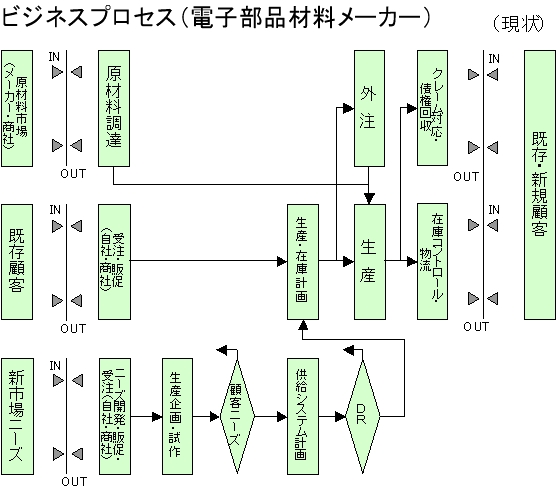

・現状ビジネスプロセスフロー作成

計画期限前に作成終了。メルマガWebサイトに作成分の概略を掲載

ビジネスプロセス 現状

・新ビジネスプロセス案作成

計画期限を超過していますが、今回予実績評価時点では未達です。内容は、現状

ビジネスプロセスフローの改訂版に当たります。これがなかなか進みません。な

ぜ案作りが進まないのかについては、次回以降の差異要因解析Aに譲ります

◆難航する新ビジネスプロセス案

ここでは、そのヒントのみの紹介です。今回作成した変更後のビジネスモデルをご

覧下さい。このビジネスモデルも、複数作成したうちの最有力候補です。概略的な

絵は描いたものの、具体的にどのように運用すれば効率的なのか、なかなか具体案

になりません。長年の事業スタイルになかった対策が必要になったことが一番の要

因と判断します

今回活動項目の進捗度は到達度表示です。管理限界などのように、定量的には表わ

すことができません。しかし、予実績評価Cとしては容認できない遅れと判断しま

す (>.<)

編集後記

PDCAの見える化をメルマガに書き始めたのは、2010年10月4日発行のNo.76から

です。もう、足掛け2カ月になります。メモを持ち歩いて、気のついたことを書き留

め整理してきました

書き始めて思うのですが、PDCAを軽く考えていたと思っています。意外にやっ

かいな題材でした。元々、PDCAがうまく回っていない企業が多いことは分かっ

ていたのにもかかわらずです。本文内でも触れていますが、PDCA、マネジメン

トサイクルを第三者、とくに顧客企業のかたに知っていただくことが大事なんです

そこで、この方法で誰でも見える化ができるようになれば、満願成就となります。

どうも、事はそんなに簡単ではなさそうですが…

不十分ながら、残すところ、あと差異要因解析Aだけになりました。自分なら、こ

のように考えると思われるかたは、ご意見をお待ちしています。メアドは次のとお

りです

メルマガご意見メールアドレス 285719@jimosen.com

今回頁数は次のとおりです

322行/校了時点の合計÷53行/頁≒6.07頁

最後までお読みいただきありがとうございます m(_ _)m

風邪が流行っているようです。どうぞ、体調管理には気を付けて下さい

それでは、次回またお会いしましょう (^.^/)))~~~bye!!