★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/11/01 No.79

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.連結製造原価

まえがき

こんにちは 前田です!

◆久しぶりの別府

早朝の別府駅

観光バスの祖 油屋熊八の像

10月29日(金)の午後から、10月31日(日)まで、久しぶりの別府散策を楽しみました。前回訪問は、2009年3月3日〜4日です。宿泊ホテルの目の前にある、海門寺温泉が新しく建て替えられています。SPAPORT(スパポート)によると2008年12月22日に入ったのが最後です。ほかのところに行く予定を立てていたため、次回入浴したいと思います

ルミエールの丘から見た鉄輪温泉の湯けむり

スパポートは、別府八湯お湯巡りのスタンプを押すパスポート大の手帳です。88湯

のスタンプを押すと、晴れて名人位をいただけます。小生は、2008年12月22日、第

1507代「別府八湯温泉道表千家 名人」を認定されました。3年かかっています

今回は、3つスタンプをいただきました。宿泊ホテルの分と、不老泉、後段で紹介す

るホテル雄飛です。不老泉は、別府駅東口から歩いて5分ほどのところにあります。

2階は公民館、天井が高く外にお薬師様、湯船はジモセンの中では大きめです。湯船

の位置は脱衣所の下で、浴室の真ん中にあります。別府に多い、半地下式の構造で

す。ジモセンは共同湯のことですが、地元の人の温泉をもじって呼ばれています。

ジモセンに対し、ジカセンは自家泉、自分の家にある温泉のことです。メルマガWeb

サイトのドメインは、ジモセンを拝借しました (●^o^●)

別府駅東口の駅前通り商店街も、訪問のたびに変わっています。前あったアクセサ

リー店が閉店していました。工事中だった国道10号線沿いの、別府港北浜のヨット

ハーバーは完成しています。2007年11月29日開業した隣にある大きなショッピング

センター「ゆめタウン別府」も、相変わらず繁盛しているようです。町起こしに一

役貢献しています

今回訪問目的の一つは、関サバのシメサバを食べることにありました。サバの美味

しい季節です。普通の飲食店では、1匹単位での注文になってしまいます。大きさが

25cm程度のもので、おおむね5千円位です。別府駅周辺のガード下にある魚屋さんに

行ってみましたが、関サバは置いていませんでした

地獄蒸し工房 鉄輪の飲泉場 一人前単位で食べさせてくれるお食事処があります。いつも立ち寄る「とよ常」本店です。別府温泉の北浜にあります。食事前、同じ経営のホテル雄飛の最上階にある露天風呂に入りました。関サバが品薄で、豊後サバならあるというのです。関サバも豊後サバも商品名で、両方とも豊後水道で一本釣りで捕れています。この刺身と、シメサバを食べました。シメサバのサバは、違う海域のものだとのこと。食べ比べたら、豊後サバの美味しいこと、この上ありません。おかげさまで、少々飲み過ぎました (>.<)

一人前単位で食べさせてくれるお食事処があります。いつも立ち寄る「とよ常」本店です。別府温泉の北浜にあります。食事前、同じ経営のホテル雄飛の最上階にある露天風呂に入りました。関サバが品薄で、豊後サバならあるというのです。関サバも豊後サバも商品名で、両方とも豊後水道で一本釣りで捕れています。この刺身と、シメサバを食べました。シメサバのサバは、違う海域のものだとのこと。食べ比べたら、豊後サバの美味しいこと、この上ありません。おかげさまで、少々飲み過ぎました (>.<)

地獄蒸し工房のお隣にある足蒸し 10月30日(土)は、鉄輪(かんなわ)をぶらっと散策してきました。観光客誘致のため、随分前からの取り組みも多いに成果を上げているようです。足湯設置や散策用の道路整備、案内板・看板・ポスター類の整備などなど随分目に付きます。お昼頃のためか、地獄蒸し工房 鉄輪(じごくむしこうぼう かんなわ)がにぎわっていました。温泉の蒸気で、エビ、トウモロコシなどを蒸して料理するものです。30分でおおむね出来上がるとのこと。順番待ちが生じていて、食べるのをあきらめる人が続出していました。今年2010年3月末に、オープンしたそうです

10月30日(土)は、鉄輪(かんなわ)をぶらっと散策してきました。観光客誘致のため、随分前からの取り組みも多いに成果を上げているようです。足湯設置や散策用の道路整備、案内板・看板・ポスター類の整備などなど随分目に付きます。お昼頃のためか、地獄蒸し工房 鉄輪(じごくむしこうぼう かんなわ)がにぎわっていました。温泉の蒸気で、エビ、トウモロコシなどを蒸して料理するものです。30分でおおむね出来上がるとのこと。順番待ちが生じていて、食べるのをあきらめる人が続出していました。今年2010年3月末に、オープンしたそうです

別府の向こうに見える お猿で有名な高崎山

◆PDCAの見える化は次回以降に継続紹介

No.76、77、78と3回PDCAの見える化について紹介してきました。まだ完結していませんが、今回は都合により別なテーマです。本号では連結製造原価を取り上げています。このテーマも、前々から紹介しようと思っていた内容です。テーマそのものは大きな分量ではないため、頁数も抑えられています (=^^=)

1.連結製造原価

連結製造原価という言葉をお聞きになったことがあるでしょうか。小生は算出のお

手伝いをしていますが、ほかでは事例を目の当たりにしたことがありません。けっ

して会計の専門家ではありませんが、推奨するのは直接原価計算による連結製造原

価の算出です (=^^=)

本題の前に、企業財務に関する公知情報取得の現状について触れることにします

◆企業財務の公知情報

現在、連結決算は当たり前になっています。始まったのは10年前、2000年4月期以降

開始の会計年度から適用されるようになりました。ただ、連結決算の連結有価証券

報告書には「製造原価明細書」がありません

連結開始前には、単独企業の当該明細書も見ることもできました。有価証券報告書

を見るとき不便を感じます。くわえて、従来は一企業内の事業部売上や損益を発表

する企業も比較的多く見かけました。いわゆる、セグメント情報の開示です。現在

は、これもほとんど見られなくなっています (>.<)

ご存じのかたも多いと思いますが、有価証券報告書の閲覧は簡単になりました。イ

ンターネット上から閲覧できる、EDINET(Electronic Disclosure for Investors'

NETwork)のおかげです。このEDINETは「金融商品取引法に基づく有価証券報告書等

の開示書類に関する電子開示システム」を指しています。上場企業が金融庁に提出

した開示書類を、インターネット上から閲覧ができるものです

EDINET Webサイト http://info.edinet-fsa.go.jp/

そのほか、金融庁(EDINET)に提出・公開された有価証券報告書を元に、同様データ

のダウンロードができるサイト「有報キャッチャー」もあります。いずれも、随分

便利になったものです (∩_∩)

有報キャッチャーWebサイト http://www.ufocatch.com/

ここまでは、有価証券報告書から見た原価情報の実態です。連結決算に始まった企

業会計情報をガラス張りにしようと元々のうたい文句からすれば、逆行している面

があると個人的には感じています。公知情報はこの通りですが、企業内部の課題の

一つは連結製造原価です

次から本題に移ります (^v^)

◆連結製造原価とは

連結製造原価とは、連結企業間で製造工程が分担された製品を、一工場で製造した

ように算出する原価を指しています

製造原価の算出方法はいろいろです。まず、企業に義務づけられている全部原価計

算があります。これとは別に、管理会計に属す直接原価計算やスループット計算の

実施は何の規制もありません。全部原価計算に対し、部分原価計算に属します

連結製造原価は、直接原価計算でおこなうことが必須です。全部原価計算でおこな

うのでは、次項の問題に対処できません (^∧^)

◆連結製造原価が必要な背景

・自社生産以外の製造子会社設置、委託・合弁生産が増えている

自社の原価計算書上では、外部購入品扱いが一般的です。結果として、原価が見

えにくく、内外製のメリット・デメリット判断が困難となります。また、限界利

益算出を精度高くできにくいため、価格競争時の売価設定は困難です

・生産拠点の子会社や関連会社を、海外に持つことが増えている

物流費や損益を含む移転価格、その他発生する間接費を考慮することが不可欠で

す。そのほかは前項同様の問題があります

*用語「移転価格」

移転価格とは、企業が海外に持つ子会社や関連会社との取引価格のことです

◆連結製造原価の算出目的

・経営管理に有効な原価・採算情報の提供

製品ごとの損益分岐点分析を含む採算分析の実施などを挙げられます

・グループの全体最適を目指した複数部門間の連鎖促進

単独企業の最適より、グループ全体の最適化の判断に有効な管理・統制指標の算

出と提供が可能となります

◆連結原価計算の算出方法

連結原価計算の算出方法は2つあります

・個別の「製造原価計算書」を単純合算した後、内部取引を控除する方法

財務会計の目的である連結決算の整合はとれると思います。しかし、ある程度区

分した分析に使える程度にとどまるでしょう

・関係会社のデータに内部取引を含めず、積み上げ計算する方法

製品別に集計できますので、有効に分析可能となります

算出方法は、後者の積み上げ計算する方法を推奨します。これからの原価計算のし

くみは、連結単位でおこなうのを原則とすべきです

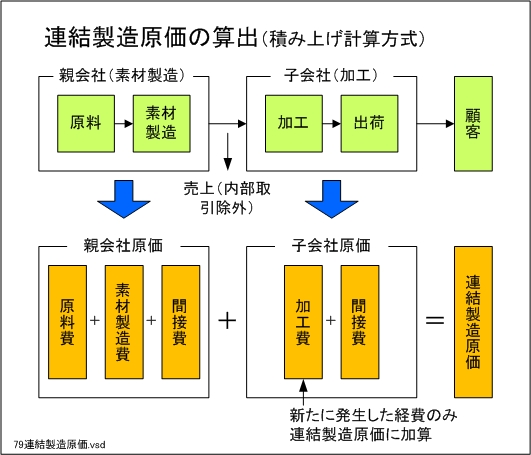

◆算出手順と留意事項

連結製造原価のおもな算出手順と留意事項を述べます。前提は直接原価計算です。

例は、親会社から子会社に材料を有償支給し、加工を加えて販売することを想定し

ています

・親子の工程別原価を算出(通常の工程別原価計算)

・工程別原価を、変動費・固定費別に合計し原価計算書を作成

工程別原価とは、押出、乾燥、養生、塗装、仕上げなど工程別に原価を算出する

ことです。このほか、原価費目別に固変区分して原価計算書にすることもありま

す。原価費目とは、原料費、加工費などです。いずれも、変動費と固定費を分け

て捉えることが欠かせません

・それぞれの変動損益計算書作成

通常の経費項目以外に、有償支給原価差額が必要となることがあります。たとえ

ば、親会社から子会社に材料を有償支給する単価を、実際原価ではなく、標準原

価あるいは別単価にする場合の重複を避ける処理のためです

・親子の変動損益計算書を連結する

親会社発生の経費に、子会社の経費を足すときは、新たに発生した経費のみにし

ます。いわゆる内部取引分を控除することです。分かりやすく言えば、重複を避

けることになります

言葉だけでは、分かりにくいかもしれません。メルマガWebサイトでは、連結製造原

価の算出(積み上げ計算方式)を図解しています。図解では、連結製造原価として

いますが、実際の算出に当たっては、本文で述べたように変動損益計算書の形式で

表わします。実際に必要になったときの、参考になりましたら幸いです(=^^=)

連結製造原価の算出

いずれ、変動損益計算書による親子の連結した例を紹介するつもりです m(_ _)m

編集後記

この原稿は、10月30日(土)、別府滞在中に書いています。幸いにも、台風14号が

九州本島を避けて関東に接近しました。別府の天気は快晴とは行きませんが、晴れ

間も見え寒くもなく散策に好適です。今回、別府へは熊本からバスで来ました

10月28日(木)は熊本市内のホテルに宿泊。翌29日(金)の朝、熊本駅から九州横

断バス「くじゅう3号」09:40発に乗り、別府駅14:40到着です。途中、内牧温泉

(うちのまき)、黒川温泉、湯布院を経由しての約5時間のバスの旅でした。途中

1,300メートル位の標高地点では、紅葉がだいぶ進んでいました

九州は広いですね。最初は、別なところに寄ってこようかと調べたのですが、結構

遠いんです。いろいろ考えたあげく、結局、別府に落ち着くことになりました。歩

き過ぎたせいでしょうか。10月31日(日)の朝起きたら、ふくらはぎ当たりが痛い

んです (^v^)

今回の原稿は、いつもに比べ短くなりました

今回、238行/校了時点の合計÷53行/頁≒4頁強

いつも、この位に押さえたほうがいいのかもしれません。最後までお読みいただき

ありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!