★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/11/08 No.80

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.連結採算分析

まえがき

こんにちは 前田です!

例年、衣替えは12月に入ってからするのですが、ここ数日の冷え込みでどうしようか迷っています。先日、山手線の電車内でオーバーコートを着込んだ若い男性に会いました。何か違和感を感じた次第です。ちょっとオーバーな…と (∩_∩)

日中、日が出ていればなんてこと無いのですが、夕方には冷えますね。まだ、しばらくは様子見するつもりです。皆さんは、衣替えしましたか (?_?)

◆別府の写真紹介2

鉄輪 上人湯 全景

No.79では別府のスナップを幾つかWebサイトで紹介しました。まだ、写真はあるのですが、その中から3枚だけ掲載します。まず、88湯めぐりで以前入ったことのある上人湯の全景とアップです。武家屋敷風の小さな温泉で、26番目に2007年12月1日入湯しました

No.79では別府のスナップを幾つかWebサイトで紹介しました。まだ、写真はあるのですが、その中から3枚だけ掲載します。まず、88湯めぐりで以前入ったことのある上人湯の全景とアップです。武家屋敷風の小さな温泉で、26番目に2007年12月1日入湯しました

鉄輪 上人湯 この写真を撮った道路の反対側に入浴券を販売する「まさ食堂」があります。ここは、鉄輪の目抜き通りの一つ、いでゆ坂のとおりです。上人湯を左に見て坂を登っていくと、みゆき坂を通り抜け、幾つもの地獄が待っています (^0^)

この写真を撮った道路の反対側に入浴券を販売する「まさ食堂」があります。ここは、鉄輪の目抜き通りの一つ、いでゆ坂のとおりです。上人湯を左に見て坂を登っていくと、みゆき坂を通り抜け、幾つもの地獄が待っています (^0^)

トキハデパート近くの延命地蔵尊 次は、延命地蔵尊です。別府市内唯一のデパート「トキハ」の近くにあります。ちなみにトキハと書いてトキワと読みます。紛らわしいですね。地元の老舗です。夕方撮りましたので、明かりがついていました。何となく歴史を感じさせられるような気がして、スナップさせてもらった次第です (^−^)

次は、延命地蔵尊です。別府市内唯一のデパート「トキハ」の近くにあります。ちなみにトキハと書いてトキワと読みます。紛らわしいですね。地元の老舗です。夕方撮りましたので、明かりがついていました。何となく歴史を感じさせられるような気がして、スナップさせてもらった次第です (^−^)

◆中国漁船衝突のユーチューブ映像

11月5日の朝早く、ユーチューブで沖縄県・尖閣諸島沖で起きた中国漁船衝突事件のビデオを見ました。No.1〜6まで全部見たのですが、2回衝突しています。その後、テレビのニュースなどで解説付きで紹介されましたので、皆さんもご承知のとおりです。完全に意図的に衝突しています

当初、アップされたビデオは削除されたそうです。しかし、あっという間にダウンロードされ、広まってしまいました。事実上の削除は、もう無理でしょう。少なくとも、日本では…(∩_∩)

この原稿を書いている11月6日、土曜日の午後にもう一度検索してみました。何と、このビデオに関する解説ビデオまで出回っています。元々アップされたビデオはないのでしょうが、前見たのと同じものが並んでいました。インターネットは便利です

今後の展開は、一体どうなっていくのでしょうか。中国国内ではユーチューブを、直接見ることができないそうです。しかし、コピーがあちこちに掲載されているとのこと

しばらくの間、マスメディアをにぎわせることでしょう。政府の対応のまずさが、改めて脚光を浴びることと思います

1.連結採算分析

◆多い海外生産の話題

お客さまとの間で、海外生産に関する話題が多くなっています。たとえば、海外生

産比率を上げる、海外への工場移転、海外での製造委託先を探している、原材料を

国内メーカーから海外調達に切り替えるなどです。国内でも、自社工場と調達先と

の生産分担変更、調達先の絞り込みなど、海外との関連で同時検討せざるを得ない

とお聞きしています

このように、ビジネスモデルが変化すると、必然的に原価管理、収益管理、見積書

の作り方、生産計画、調達管理なども変わらざるを得ません。たとえば、自社工場

生産のみであったのが海外に製造委託先を設置すると、従来の製造原価と同様の原

価管理ではうまく行きません。移転価格なども考慮に入れた原価・収益管理が不可

欠となってきます

◆今回テーマは連結採算分析に至る内容

No.79では、連結製造原価について概略紹介しました。その中で、連結製造原価は変

動損益計算書の形で明確にするとお話ししています。今回テーマは、製品別の連結

製造原価と損益計算書、および採算分析へのまとめかたです (=^^=)

テキスト形式の配送本文では紹介しきれません。毎号のことながら、Webサイトも合

わせてご覧いただけますようお願いします m(_ _)m

後段に連結変動PL作成の流れ、連結損益計算書、採算分析の例を掲載しました。

ちなみに、配送という用語は、「まぐまぐ!」のメルマガ配送という使い方の踏襲

です

メルマガWebサイト:http://merumaga.jimosen.com/

◆連結採算分析とは

まず採算についてですが、費用を変動費と固定費に分解して、付加価値あるいは限

界利益対固定費の関係に直してみることを言います

採算分析とは、固定費の回収実態を知ることです。企業の中で、実際に採算分析を

おこなう場合には、生産形態によっても異なってきます

連結採算分析とは、連結対象の複数企業を対象に企業グループの固定費回収実態を

知ることです

◆連結採算分析が不十分なときの典型的な問題点

ここでの問題点は、複数企業間で製造分担する製品が対象です (^∧^)

・価格競争が厳しい基準売価の設定

競合他社と価格で競り合った場合、どのように基準売価を設定すれば、収益獲得

に貢献できるか判断が必要です。自社生産の場合は、通常の採算分析ができれば

問題ありません。一般に、合弁先への製造委託時によく見られる事象です。限界

利益が確保されていれば、収益拡大に貢献できます。ところが、連結採算分析の

中身が見えないため、勘と度胸にある程度頼らざるを得ません (^-^)

・損益分岐点分析に難

損益分岐点分析は、変動損益計算書による売上と費用が同等となる損益分岐点、

および利益獲得の収益性解析をいいます。一企業であれば、変動PLさえあれば

問題ありません。けれども、複数企業で生産分担している場合には、分析が困難

です。損益分岐点分析がもっとも必要とされるのは、損益が落ち込んでいるとき

でしょう。どのくらい数量増になれば黒字化できるか、値引きしても黒字化でき

る数量はどのくらいかなど、深刻な判断を求められている場合がほとんどです。

採算分析では、この損益分岐点に代わり、損益分岐指数を採用しています。用語

解説として、本節の最後に入れました (^0^)

・内部取引価格の是正

国内であれば、連結企業間の取引価格を指しています。国内外間であれば、移転

価格です。移転価格とは、企業が海外に持つ子会社や関連会社との取引価格に相

当します。一度決めると改定できにくいのが普通ですが、グループ企業全体の収

益最大化には政策としての価格決定が欠かせません

・グループ企業全体の採算・損益改善策立案

特定製品の損益が、双方の企業で黒字と赤字になっている場合の対処策を立案す

る場合などに有効です (^v^)

・グループ企業経営に必要な原価・経営管理情報の提供

通常要求される中では、もっとも重要な項目でしょう。とくに推奨したいのは、

連結時の予想変動損益計算書作成の半自動化です。たとえば、共通製品の生産計

画ができると製造原価と営業利益が分かる、年次予算作成の損益シミュレーショ

ンなどへの活用が期待できます (^^)♂♂

ここで述べた内容は、連結採算分析によって分かることの裏返しと言えます。上述

以外に、次のことにも有用です

・製品別損益改善のシミュレーション

・生産配分是正による営業利益の変化

・事業収益源の顕在化(収益源マップ作成が必要)

*用語「損益分岐指数」

損益分岐指数は、固定費を限界利益で割って算出する損益の状況判断に役立つ指

数で、次のように判定します

F÷MQ <1 利益計上(目標0.7以下)

=1 損益分岐点(=BEP)

>1 必要売上倍率

F:fixed cost、固定費、MQ:Marginal Income、限界利益(限界利益=売上

高−変動費)、M:Marginal profit、単位限界利益、Q:quantity、売上数量、

BEP:break-even point 損益分岐点

損益分岐指数1未満が、営業利益計上の状態です。従来の損益分岐点比率では70

%以上が優良です。損益分岐指数では0.7と表され同様に解釈します。損益分岐指

数1が損益分岐点、当該売上高が損益分岐点売上高です。従来の損益分岐点分析

では、損益分岐点売上高を算出したことになります

営業利益が赤字のときは、損益分岐指数が1を超えます。このときの指数は、黒

字化まで売上高が、あと何倍必要なのかを表す意味です。たとえば、同指数が1.5

のときは、現状売上高がおおむね1.5倍超になれば黒字化します。したがって、損

益分岐指数が1を超える場合の指数を必要売上倍率と呼びます

◆連結採算分析に至る概略手順

財務会計(制度会計)では、採算分析が困難です。ここでは、直接原価計算による

管理会計利用を前提とします

1.連結対象の各企業で、直接原価計算による管理会計が同一ルールで採用されてい

ること。同一ルールとは、経費の勘定科目と固変区分、直接原価計算の経費算出

の配賦基準などが一致していることを指しています

2.製品別・製造原価算出

製品といっても、部門(大分類)・品種(中分類)・品目(小分類)の区分方法

があります。ここで言っているのは、品目が対象です。念のため例を挙げます

ex.部門:ペットボトル飲料(ソフトドリンク)、品種:コーヒー、紅茶、緑茶、

ウーロン茶、水(すべて500ml入り) 、品目:白神山地の水( 500ml入り)。

この例では、500ml入りのコーヒー・ペットボトルや紅茶などが相当します

3.変動損益計算書作成

製品別および顧客別・製品別を推奨します

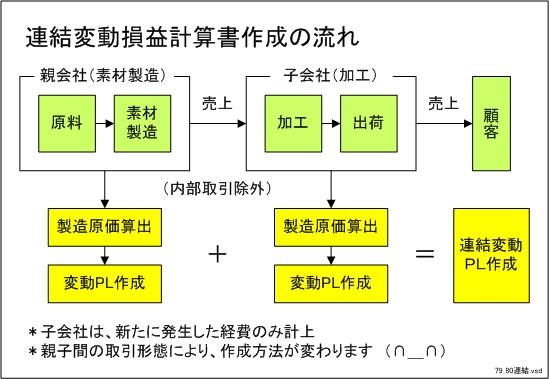

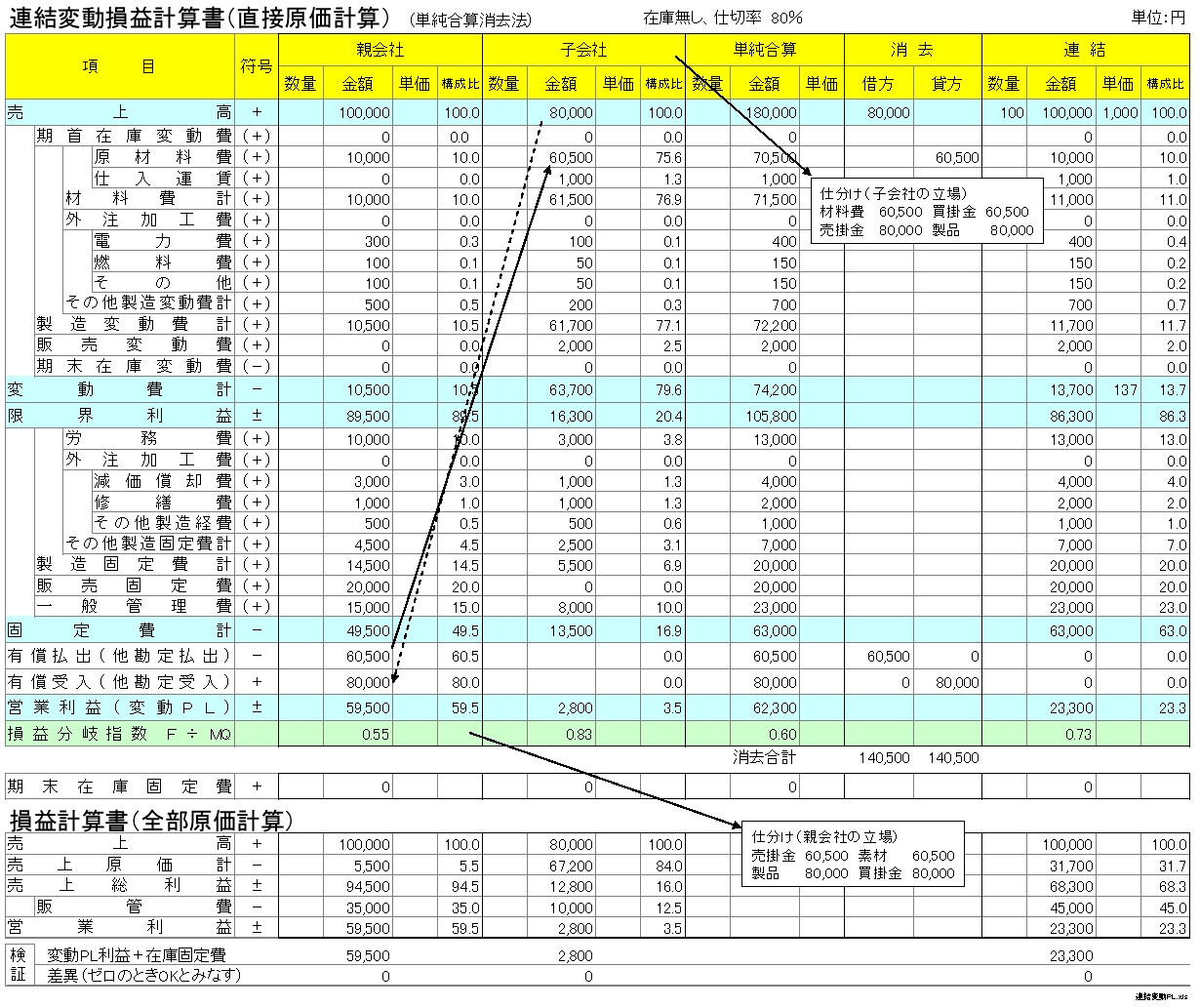

4.連結変動損益計算書作成

まず、上述の親子会社、双方の変動損益計算書の準備です。製造の上流に当たる

親会社の各経費項目に、子会社で新たに発生した経費のみをプラスして連結変動

損益計算書を作成します

5.連結採算分析表作成

連結変動損益計算書をもとに、連結採算分析表を作成します。採算分析には、幾

つかのフォーマットがありますので、利用目的に応じた選択が必要です。たとえ

ば、利益感度分析、製品別あるいは顧客別・製品別採算分析、製品別あるいは顧

客別・製品別の採算感度分析があります

メルマガWebサイトに、連結変動損益計算書と連結採算分析の例を掲載しています。

見方と概略を次に紹介します。メルマガではサイト掲載の内容に言及するのはまれ

です (^o^)

◆メルマガWebサイト掲載の試算概要

試算は、製造工程を分担するとともにメーカーの親子会社間で売上高を一定の仕切

率で配分した例です。上流工程の製造を親会社が、下流工程の加工を子会社が担当

しています。材料は、親会社から子会社に標準原価渡しの販売(内部取引の振替)

です

次に子会社では、加工を施し顧客納品します。販売は親会社がおこない、子会社売

上は、仕切率による計上です。親会社の売上高・単価は、Webサイト変動損益計算書

の連結部分が相当します。以下は、仕切価格の算出方法です

仕切価格=親会社売上単価×仕切率

ここでは、仕切率を80%としました。試算企業の条件により、連結時の算出方法が

変わることがあります。算出方法の詳細は割愛しました m(_ _)m

メルマガWebサイト:http://merumaga.jimosen.com/

連結変動PL作成の流れ

親と子をプラスした連結損益計算書

連結後の採算分析

◆作成時の留意事項

生産リードタイムが1カ月超の製品は、注意が必要です。個別原価計算であれば、

最初の工程から最終工程までの工程別経費を累計して原価を求めるのが普通です。

いっぽう、大量繰り返し生産される見込生産品では、総合原価計算で算出します。

最初の工程の原材料から最終製品化までの工程別経費を把握することは、単月の経

費積算ではできません。単純なことですが、単月で生産が終了しないからです。こ

のようなケースでの個別原価計算は、実務上ほとんど不可能となります (>.<)

どのように対処すれば、いいと思いますか (●^o^●)

・案1 生産リードタイム期間単位の算出

生産リードタイムが3カ月間としましょう。変動損益計算も連続する3カ月間単位に

1セットとみなすのです。3カ月間合計にするのか、3カ月間の月平均にするのかは使

い勝手によります (^-^)

・案2 生産サイクル期間単位の算出

ここまでは、暗黙のうちに月次単位で変動損益計算書の作成ということでお話しを

進めてきました。本当に月次単位でいいのでしょうか (?_?)

もう一つの案として、生産サイクル期間単位の算出が典型です。たとえば、化学品

では重合反応等のため、生産開始から10日単位に製品化されるものもあります。こ

のケースでは、10日単位の製造原価と損益把握のほうが適切かもしれません

要は、目的によって算出期間の変更もあり得ることをご理解得いただけましたら幸

いです (∩_∩)

編集後記

メルマガが配送される11月8日は、小生の誕生日です。最近は、祝ってもらいたいと

思いません。なぜなんでしょうか。毎年1年経つのが早いような気がします。年のせ

いかもしれません (^v^)

先週の日曜は、別府をお昼頃発ったため、泳ぎの時間が取れませんでした。温

泉地にありがちな坂の多い別府市内を散策していましたので、足の運動には役立っ

たようです。数日の間、足のすねの痛さを感じていました。泳ぐのとは、また違っ

た運動となったようです (^o^)

今回頁数は次のとおりです

285行/校了時点の合計÷53行/頁≒5頁強

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!