★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/09/13 No.74

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.収益源マップ改訂版

まえがき

こんにちは 前田です!

◆台風9号、初の北陸上陸 (^0_0^)ナルホド

北陸地方、福井県に2010年9月8日、お昼頃上陸した台風9号は、午後には熱帯低気圧

に変わりました。しかし、関東地方では、その影響で各地で大雨の被害が出た模様

です (>_<)

大雨があると、影響を受けやすい大月方面に中央線で出かけていましたので、小生

も気をもんでいました。何でも、北陸への上陸は1951年の統計開始以来初めてと聞

いています

台風の影響とはいっても、何か変な天候です。東京で雨になったのは、数えてみま

したら約40日ぶりでした。8月は雨が一度もなかったようです。しかも、日中の最高

気温が30度以下の日は、7月30日の29度と8月9日の28度、2日だけでした。降らない

ときは猛烈な暑さ、降ったらどしゃ降り。何か変ですね (>_<)

東京では8月に雨がなかったようですが、小生の手帳によれば、同月3回軽い雨に遭

遇。8月9日の朝方に自宅で、8月11日のお昼頃に千葉県大原漁港で、これはまだ遠く

にあった台風4号の影響の模様です。8月16日、No.70編集後記のイセエビ料理を食べ

た日です。3回目は8月26日、熊本県八代市近辺で遭遇しました。8月30日発行No.72

のまえがきの雲の写真を採った日です (^∧^)

◆膝の傷で雑菌侵入 (>_<)

この天候のせいで体力が落ちているためでしょうか。左膝にひっかき傷をプールで

作り、放っておいたら火曜日の朝、痛くて膝を曲げるのが難しくなってしまいまし

た。9月5日の日曜日、いつものように2000メートル連続で泳ぎに行ったときの傷が

原因です。いつもなら、何ともないのですが…、年なんですかね (>_<)

膝では初めてなんですが、ほかの部位ではよくあることで、薬や応急処置には慣れ

たものです。今回は、場所が悪かったと思います。応急処置を施し、昨日医者に行

こうと思っていましたが、腫れと痛みがかなり引いてしまったため、そのままの状

態です

今日は9月11日、土曜日、お昼過ぎですが、まだ痛みが若干残っています。しかし、

歩き、階段の上り下り、自転車などに支障はありません。冷却シートは、まだ貼っ

ていますが…

問題は、明日9月12日の日曜日、泳ぎに行けるかどうかです。もしかしたら、やめて

おいたほうが無難かもしれませんが… (汗)

朝、起きた時点の体調次第です (∩_∩)

ちまたでは、夏バテの季節のようです。寝不足、風邪、体のだるさ、休み明け月曜

日にやる気が起こらないなどの症状に悩まされているかたも多いと聞きます。小生

の場合は、いずれも影響ありませんが… (^−^)

◆季節は秋 (?_?)

台風のあった9月8日は、電車に乗っていて空調が効きすぎ、寒くてしょうがありま

せんでした。そのため、翌9月9日は、上着を持って出かけています。皆さんも、体

調管理は気を付けて、小生のように膝を腫らすようなドジを踏まないで欲しいと思

います。人のふり見て、我がふり直せです m(_ _)m

◆飛び級設定

今回メルマガはやや長めになっています。そこで、これまでの収益源マップの説明

を、すべて理解されているかたむけに、飛び級を設けました。収益源マップについ

ては、No.51・52・53、72・73の全5回書いています

メルマガ本文は、毎回読み切りを基本としているため、初めて読んだかたにも分か

りやすく、過去のお話しを前提とした説明は極力避けています。意に反し過去を前

提とした説明等でも、参照メルマガのガイドを見ることで解決できるはずです。逆

に、連続で読んでいただいているかたから見れば、冗長性が高くなっていることは

否めません

初めての試みですが、飛び級は「◆◆飛び級開始節」以降を省略し、次の「◆◆」から読んで下さい m(_ _)m

◆メルマガ頁数の数え方

今回の配信行数は512行です。まぐまぐへの配送依頼時の制約として、1行半角75文

字以下にする必要があります。自宅メールソフトはOutlook2003ですが、1頁へのプ

リントは47行です。小生が頁数を計算するときは、1頁を53行としています。ワード

でも狭めに行間調整を必要とする行数です

ホームページ http://jimosen.com/ には、メルマガ要旨があり、バックナンバー

の一覧に頁数を入れています。このときの行数も、1頁53行、端数を四捨五入の要領

でのカウントです。したがって、本メルマガでは 512÷53≒9.66≒10頁 となりま

す。ただし、この行数はアップ時点のもので、修正等で若干増減しますので、あく

までも目安ですが…

ここまでは、まぐまぐから配信されるテキストによるメルマガでのことです。まぐ

まぐの都合により、広告等追加されますので、行数はその分プラスされています。

また、メルマガWebサイトでは、今回に限らず、写真、図、表などを掲載することが

多くなっていることはご存じのとおりです。この分は、行数にカウントしていませ

ん。今回は、収益源マップの例を3つ掲載しています

1.収益源マップ改訂版

収益源マップの改訂版ができました (=^^=)

メルマガは、読み切りで理解できることが狙いの一つです。初めて読んでも分かる

ように、今回改訂版の内容解説に重点を置いてお話しします (∩_∩)

フォーマットは改訂しましたが、収益源マップの考えかたは従来どおりです。重要

部分の再録と、改訂版の基本的な作成方法について触れます。基本的な使い方は、

従来どおりです。No.53にて紹介済みの「収益源マップ活用法」の参照お願いします

m(_ _)m

まだ発展途上かも知れません。当初から想定内と言えば、それまでですが、やはり

業種・業態、さらに企業規模による違いもあります。また、企業の管理水準による

違いも改定が必要とされる大きな要因でした (^∧^)

*用語「収益源マップ」

収益源マップは、マーケットに対峙して事業収益獲得に活用される経営資源と当

該構造を表します。一般に、販売地域・用途別、製品規格・品質グレード別のマ

ーケット収益獲得実態と、製造資源の消費時間の明示が必要です。作成時には、

一表にまとめることに固執せず、分かりやすさに重点を置きます。当マップの目

的は、製品規格・用途別・限界利益と、主に製造時間当たり経営資源配分の実態

を知り、事業収益の源泉を明らかにすることです

*用語「業種」

商品あるいは事業による分類 ex.食品、水産、建設、機械、化学

*用語「業態」

営業形態による分類。事業分野と提供方法による区分があります。事業分野によ

る場合:物販(小売)店、飲食店、サービス業、アミューズメントなど

提供方法による細かな分け方:スーパーマーケット(セルフサービス)、専門店

(対面サービス)、百貨店、ディスカウント店(低価格提供)、またファースト

フード(セルフサービス)、レストラン(テーブルサービス)、居酒屋(夜型飲

食)など

旧収益源マップの例は、No.51のメルマガWebサイトに掲載済みです。興味のあるか

たは、参照お願いします。メルマガWebサイト本号では、新バージョンを掲載済みで

す (^^)♂♂

メルマガWebサイト:http://merumaga.jimosen.com/

◆◆飛び級開始節

ここからは、初めて読まれることを想定した収益源マップの基本説明です。過去述べてきたことに若干プラスしているところもあるのですが、お急ぎのかたは、内容理解済みを前提に、ここから飛ばし読みし、次の◆◆から読んで下さい (^-^)

◆収益源マップとは

表形式の縦軸に製品群、横軸に用途と製造資源を取り、製品群と用途の交点に限界

利益、製品群と製造資源の縦軸には消費時間比率を入れます。同マップは、事業収

益の真の儲けを表わす限界利益と、その獲得のための製品群別・製造資源の消費割

合を示しているわけです。No.51サイトの例は営業利益を入れるようになっています

が、限界利益がベストです

◆収益とは

前段の収益源マップの用語解説でも述べていますが、収益源マップ作成の目的は事

業収益の源泉を明らかにすることです。ところで、収益はどのように表わすべきで

しょうか。2つの見方があります。次のとおりです

・企業会計上の売上高と利益

売上高は企業会計年度の一定期間における売上高を意味します。新聞で使われる

ケースでは、この意味が一般的です。利益は、営業利益あるいは経常利益でも同

様の意味になります。利益も同様に、企業会計年度の一定期間における利益です

・マーケットからの対価

収益は、顧客の望む効用と満足提供によって得られる対価、またはマーケットか

ら得られる製品ライフサイクル期間中の総売上を指しています。製品はマーケッ

トから売上を獲得する一方策とする見方です

上述のとおり、使い方により収益の意味は変化します。収益管理上は「マーケット

からの対価」の見方のほうがより重要です (=^^=)

それでは、企業にとっての収益力を測るもの差しはなんだと思いますか (^-^)

それが次のテーマです

◆限界利益で収益力を捉える

企業の収益力を測るもの差しとしては、次の候補があります

・製品別・売上高

・製品別・営業利益

・製品別・限界利益

ほかにも、候補があるかもしれません。結論から言えば、一番最後の製品別・限界

利益の大きさが、真の収益力を測るもの差しとなります。変動損益計算書で幾つか

試算してみれば、確認は容易です。ここでは試算内容を紹介していませんが、損益

計算書を見たことのあるかたでしたら、2時間程度あれば演習体得できます。ここで

の前提ですが、同一会計期間で比較した時のもの差しです (∩_∩)

◆事業収益源の製品とは

メーカーの事業収益源としての製品とは何を指すのでしょうか。製品の売上高、限

界利益、営業利益は、モノとしての製品だけによって得られているのではないこと

は確かです (=^^=)

この認識が薄い企業では、クレームが減らない、品質は業界トップ水準なのに売上

が伸びないなどの悩みが聞かれることでしょう。製品は、マーケットから売上を獲

得するための一要素です。製品以外の要素には、販売チャネル、価格、量、機能保

証、サービス等あります。これがマーケット収益モデルです

*用語「マーケット収益モデル」

マーケット収益モデルは、最終需要家の顧客から見た商品、価格、量、機能保証

の4つを包含した概念です。マーケットモデルとも呼びます。商品は、商材、商

圏、製品、サービスで構成されるシステムです。量は供給量、機能保証は製品以

外のカタログ、取扱説明書等で使い方を分からせる意味で使います。商品は、代

理店や商社の立場から見た言い方です。メーカーの立場からは製品と呼びます

機能保証の補足です。幾らいい製品でも、使い方が分からなければ売れないでしょ

う。とくに、最近の家電、パソコン、スマートフォンなどは、モノだけ入手できて

もなかなか使いこなせません。小生も該当しますが… (^-^)

メーカーは製品売上が収益獲得源なわけですが、マーケット収益モデルに欠陥があ

れば、思うように売上が伸びることはありません。収益源マップ作成により、事業

収益獲得に消費する経営資源を知ることが有効です。つぎに、より効率的な経営資

源の配分にまい進されることを願っています (^0^)

◆製造資源とは

製造資源は、自社保有分に限定しないもっと広い概念です。メーカーに生産機能は

必須ですが、何もすべて自前で持つ必要はありません。近年、とくにこの多様化が

進み、原料入手後100%自社生産というメーカーは減少傾向です。生産機能には、自

社生産、OEM、外注、ファブレス、購入販売があり、これらの包括概念を調達と

呼んでいます。つまり、メーカーの生産機能強化には、調達方法の正しい選択が必

須です。自社生産以下の用語の解説は、No.69を参照お願いします m(_ _)m

詳しい理解には、ビジネスモデルの解説が必要ですが、分量が大きすぎる恐れがあ

るため省略します m(_ _)m

ビジネスモデルは、No.15から数回にわたって事例等含む紹介をしています。興味の

あるかたは、内容確認お願いします (^0^)

◆製造資源の収益力を測るもの差し

まず、製造資源の収益力を測るもの差しの候補を挙げることにします

・製品別・売上高

・製品別・営業利益

・単位製造時間当たり・製品別・売上高

・単位製造時間当たり・製品別・営業利益

・製品別・限界利益

・単位製造時間当たり・製品別・限界利益

収益力を測るもの差しとしては、一番最後の単位製造時間当たり・製品別・限界利

益が正解です。限界利益額の大きさは、固定費を回収する能力の大きさに比例しま

す。決して、製品1個当たりの限界利益額ではありません

結論です (^^)♂♂

製造資源の消費割合は、稼働時間の比率で見るべきです。製造資源を自社以外の何

に求めるかによって、幾分変化がありますが、基本的には稼働時間の比率によりま

す。詳細は、No.72「製造資源のとらえ方」を参照お願いします m(_ _)m

◆販売資源とは

販売資源も製造資源と同様、自社保有分に限定しない広い概念です。販売機能なし

には、メーカー存続もあり得ません。しかし、すべて自前で持つ必要もないわけで

す。海外進出メーカーに見られる進出先での販売は、代理店に委託することがもっ

とも多いと思われます

販売方法の選択と呼んでいますが、自社直販、物流機能付加の代理店、商流特化の

代理店、地域別に混在させる方法を選ぶことも可能です

製造資源同様、詳しい理解には、ビジネスモデルの解説が必要ですが、分量が大き

すぎる恐れがあるため省略します m(_ _)m

既述のとおり、ビジネスモデルは、No.15から数回にわたって事例等含む紹介をして

います。興味のあるかたは、内容確認お願いします (^0^)

◆販売資源の収益力を測るもの差し

販売資源の収益力の大きさを測る、もの差し候補例を挙げます。

−はマイナスの意味です

・製品別・用途別・売上高

・製品別・用途別・限界利益

・製品別・用途別・限界利益−変動広告宣伝費

・製品別・用途別・限界利益−変動広告宣伝費−直接労務費

・製品別・用途別・営業利益

・製品別・用途別・販売部門の1人当たり・売上高

・製品別・用途別・販売部門の1人当たり・限界利益

・製品別・用途別・販売部門の1人当たり・営業利益

管理会計の一つ直接原価計算では、限界利益の大きさが収益力の判断基準です。直

接原価計算に限らず、管理会計では同等の利益が収益力の判断基準となります

保有販売資源内の資源再配分で、獲得限界利益が変わるのであれば、その資源は再

配置可能な変動資源となります。たとえば、販売費総額を変えずに人事異動などで

製品担当の人員を増やす、広告宣伝費を増やすなどです。変動資源は分かりにくい

言い方かもしれません。後段で、再度内容を述べることにします。次が、限界利益

獲得に消費した販売資源を測るもの差しの基本的な考えかたです

・現状販売資源の是認

運賃、販売奨励金などの販売変動費を除く販売固定費は総額一定とし、人、広告

宣伝費などは現状の枠内で製品ごとに再配置可能と考えます。部門内限定の変動

費扱いです

・部門内資源の再配置が限界利益の増減に影響確実

ex.特定製品の広告宣伝費増により当該品の売上増に直結、特定製品の営業担当者

倍増に見合う売上獲得有望

したがって、販売固定費はほぼ一定ですが、総額の範囲内での有効活用が、実質的

に限界利益を増減すると考えます

次に、もの差しとなる利益の算出式です

製品別・用途別の限界利益から、変動費と製品担当者の直接労務費を差し引いた利

益(=営業貢献利益)を、販売資源の収益力を測るもの差しとします。上記中黒の

箇所で変動資源と述べたのは、次の計算式の(変動費+直接労務費)です。この部

分が小さくなればなるほど、左辺の営業貢献利益が大きくなり、貢献度が高まりま

す。ただし、ここでいう変動費は、本来の意味と違う便宜上の使い方に過ぎません

営業貢献利益(仮称)=売上高−変動費−直接労務費

営業貢献利益:仮称。販売資源の収益力を測るもの差し

変動費:販売数量の増減に応じて変化する原材料費等の本来の変動費、運賃

等の販売変動費、変動広告宣伝費、および同様の考えかたに基づくコス

トを含みます。変動広告宣伝費は、前述の部門内で再配分可能な広告宣

伝費です。すでに変動費扱いしている場合は、販売変動費に含まれてい

ますので新たな考慮は必要ありません

労務費:販売部門内の製品別担当者の直接労務費

*前述した販売資源の収益力を図るもの差し候補群の「製品別・用途別・

限界利益−変動広告宣伝費−直接労務費」が相当します

結論です (^^)♂♂

販売資源の消費割合は、営業貢献利益の比率で見るべきです。販売資源を自社以外

の何に求めるかによって、幾分変化がありますが、基本的には営業貢献利益の比率

によります。詳細は、No.73「販売資源のとらえ方」を参照お願いします m(_ _)m

◆販売資源消費割合の算出方法に課題

No.73では、主に自社の販売資源と広告宣伝費に限定して述べました。今後、自社以

外の販売経路あるいは販売資源の選択に遭遇した場合、販売資源の消費割合のしか

た変更が適切との結論に達する可能性も否定できません。

事例研究の対象です (^0^)

これで、収益源マップ作成の個々の内容には言及したことになります。いよいよ、

新フォーマットに至る内容の案内開始です \(◎o◎)/!

◆◆共通フォーマットへの挑戦

これまで、収益源マップを実態の異なる複数の企業で作成しています。作成と活用

の目的、資料作成の考えかたは一致していても、同じ書式にまとめることは困難だ

ということを痛感しました。最初のフォーマットは、次のような企業を対象にして

います。最初のフォーマットというのは、メルマガWebサイトNo.51で紹介済みのも

ので、営業利益と製造資源としての稼働時間構成を比較するバージョンです

◆初代「収益源マップ」の対象企業概要

・作成の目的

利益獲得にもっとも貢献するマーケットの用途と製品群を知り、経営計画に反映

させることが目的です

・管理会計を導入していない産業資材製品製造の装置型メーカー

装置型メーカーの場合、直接原価計算などの管理会計導入がもともと多くありま

せん。その意味でも、財務会計を主とする典型的な企業です

・販売チャネルは代理店経由

代理店には、在庫・物流機能を持つ古くからの得意先と、商流のみで物流はメー

カーがおこなうタイプと両方あります。販売金額では、在庫保管型の代理店売上

が国内外の約7割と圧倒的です

・代理店に対する販売奨励金、リベートの制度はありません。従来はあったようで

すが、現時点では、すべて値引で対応しています

・国内・海外販売の比率は、おおむね 7:3 です

国内企業の海外移転にともない、近年の売上はますます海外比率が高まる傾向に

あります。その分、国内市場の縮小は明白です

・受注生産も一部ありますが、ほとんどが見込生産です

見込生産のため、在庫保有を前提としています

・原価管理は標準原価計算制度で運用され、毎月、実際原価計算もされています

財務会計による原価計算のため、限界利益の算出はされていません

事業収益の源泉を明らかにするため、限界利益算出が最低条件なのですが、やらな

いよりはましと思い、営業利益で代替したわけです。反面、装置型メーカーの性格

から製品別の製造時間は集計しやすい面があります。販売のしかたによる製品群別

の販売費にもともと違いはありません

◆算出結果はほぼ満足 \(◎o◎)/!

耐用年数を過ぎた現役設備が多く、償却はかなり進んでいます。そのため、製造原

価に占める製品群別の減価償却額に大きな差異は見られませんでした。製造原価に

占める変動費の割合は、製品別差異が10%以上あり、全体としても40%を超えてい

ます。しかし、現状でも変動費は、ほぼ経費直課による算出です。結果としてです

が、製品群別・限界利益でも、営業利益の構成比は同等と判断できました

概略結果は、次のとおりです (●^o^●)

製品群を高規格・汎用・特殊用途品に区分。高規格品は、自社の他品種に比べマー

ケットにおける競合が少なく、売上単価、粗利率ともかなり高くなっていました。

反面、営業利益および同利益の時間当たり総額では汎用品がかなり上回っています

高規格品は、獲得営業利益の割合に比べ製造資源の消費割合が多いのす。つまり、

獲得営業利益の割合をもっと向上させるか、消費製造資源の消費比率を落とす必要

があります。消費製造資源の消費比率を落とす方策には、歩留向上、代替原材料の

開発・採用などの変動費低減策、少人化、時間当たり生産量増、販売量増による稼

働率向上、外注・委託製造実施など固定費負担の軽減策などが選択肢です

◆改訂収益源マップは3パターン

収益源マップの例は、メルマガWebサイトでご覧いただけます

メルマガWebサイト:http://merumaga.jimosen.com/

次の3つで、いずれも同様の事例をもとに作成しています。比較のうえ、自社に使い

やすいものを選んでいただければ幸いです

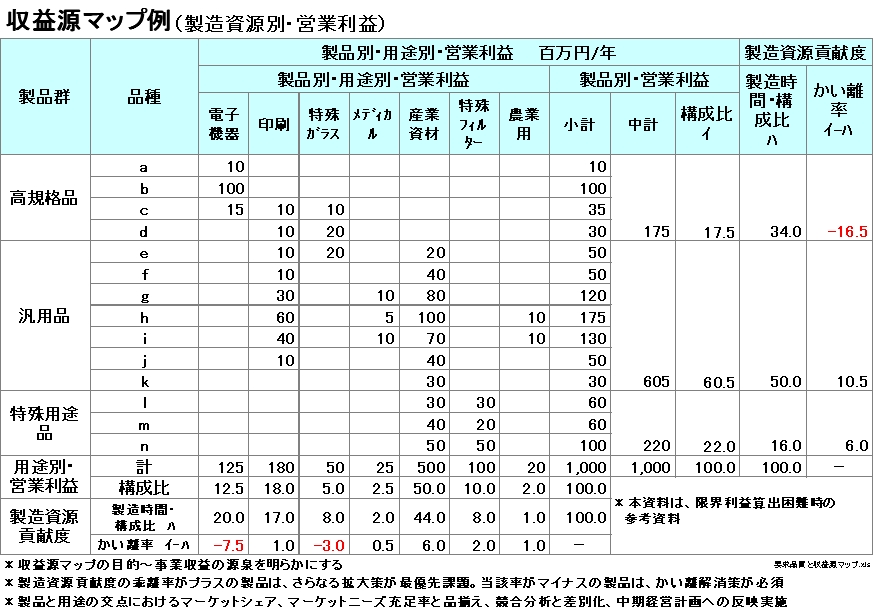

・収益源マップ例1(製造資源別・営業利益)

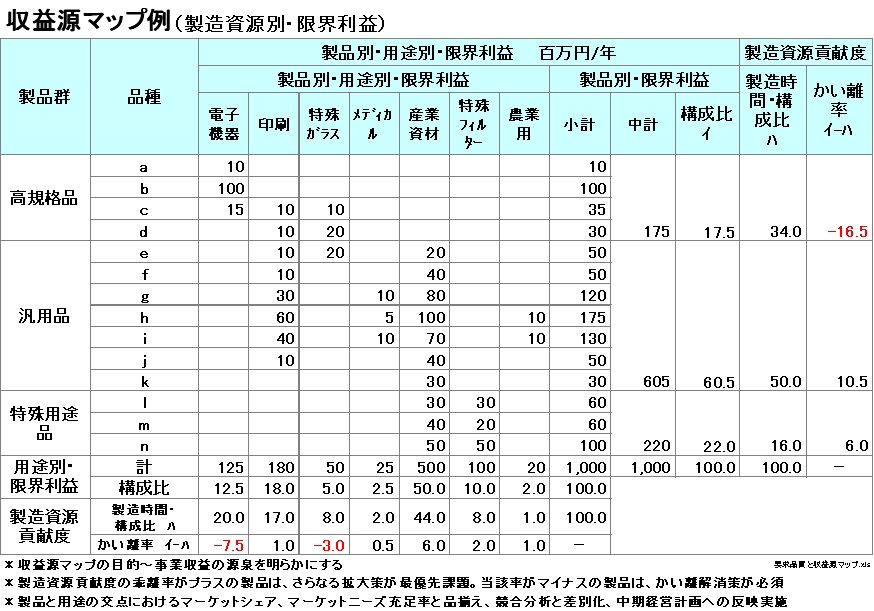

・収益源マップ例2(製造資源別・限界利益)

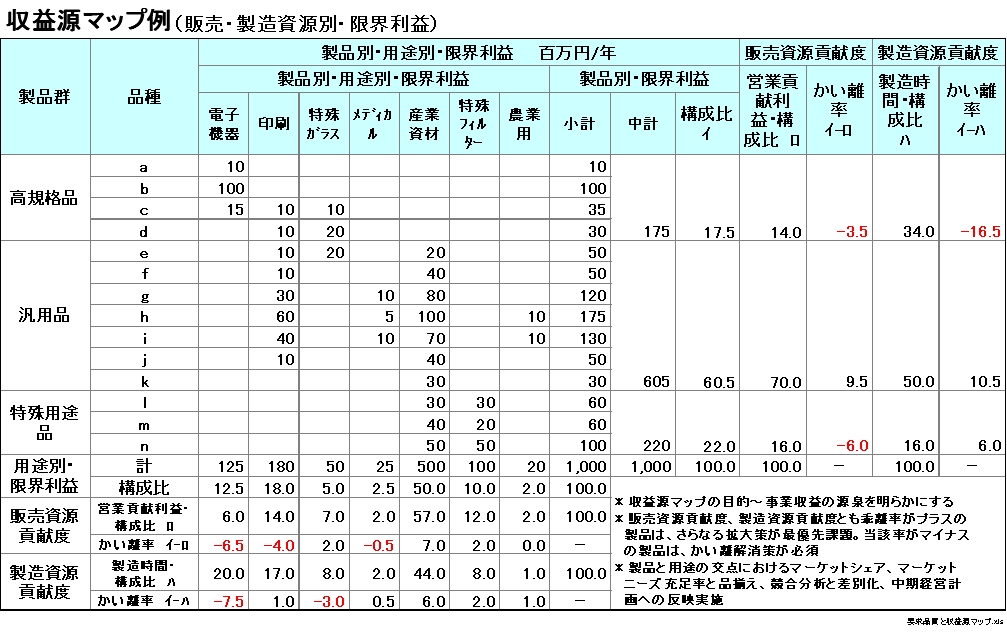

・収益源マップ例3(販売・製造資源別・限界利益)

推奨するのは、マップ2または3です。やや複雑なマップ3より、マップ2の活用で済

むのであれば、そちらを推奨します。あくまでも活用目的と自らの実態を考慮する

ことが肝心です (^∧^)

収益源マップ例1(製造資源別・営業利益)

収益源マップ例2(製造資源別・限界利益)

収益源マップ例3(販売・製造資源別・限界利益)

◆収益源マップの内容概略

例を見ていただければ分かりますが、実際の表の構成紹介です。マップ番号による

違いはありますが、左縦軸の上から順に製品群、用途別利益、販売・製造資源貢献

度を入れています。また、横軸には左から順に製品別・用途別・利益、製品別利益

計と構成比、販売・製造資源貢献度の表示です。縦と横軸の交点には利益、構成費

を入れ、製品群別の販売・製造資源に対する貢献度の差異、かい離率が算出できま

す。言葉だけでは説明不能です。メルマガWebサイトでフォーマットご確認お願いし

ます m(_ _)m

◆概略の見方

・かい離率プラスの最大箇所は、さらなる拡大策を最優先課題として取り組む

まさに、最優先課題として取り組むべきです。現状経営資源の使い方として、

もっとも効率的になっています。いいところをさらに伸ばすのが鉄則です

・かい離率プラスの箇所は、さらなる拡大策を優先課題として取り組む

つづいて、利益貢献度を引き上げるための努力が必要です

・かい離率マイナスの最大箇所は、縮小策を最優先課題として取り組む

通常は、高規格品、新製品、技術力をアピールできるカンバン製品となっていま

す。マーケットの顧客ニーズ充足率を見極めつつ、かい離率をプラスに転じる努

力が欠かせません

・かい離率マイナスの部分は、縮小策を優先課題として取り組む

上記と同様の高規格品、新製品、カンバン製品を含んでいるかもしれません。メ

ルマガWebサイトに紹介済みの例は、この箇所のかい離率マイナス品は高規格品が

多くなっています。また、汎用品、特殊用途品にも部分的に、マイナスかい離が

発生しています。このようなケースでは、競合関係を正しく理解した対策が不可

欠となる可能性大です

・表の交点、製品群と利益部分の調査・分析が必要

収益源マップの使い方につながるものです。詳細は、No.53「収益源マップ活用

法」をご覧下さい m(_ _)m

ex.自社のマーケットシェア把握、競合分析により相手の強み・弱みを知り、自社

の差別化に生かす、空白部分の潜在競合分析実施、マーケットの需要見込み調

査、自社の中長期販売計画の立案、方針・目標の設定

◆味わう間を持つことが重要

収益源マップが完成すれば、しばらく眺めて下さい。着想が湧いてくるはずです。

都度、メモすることを推奨します。疑問点は、とくに忘れないように注意が必要で

す。ひととおり、関係者の筆が収まった頃合いを見てから、各自の所感を述べてい

ただき、言い訳のない前向きな討議を開始しましょう。討議の始まりは、まず質疑

のみです。その後、意見や自由な討議をお薦めします。明るい未来の展望が、きっ

と見えて来るはずです (●^o^●)

編集後記

自宅植え込みのスズランが枯れています。スズランは夏の暑さに弱いそうです。そ

れに比べ、隣のハクモクレンは元気ですね。随分思い切った剪定をしたのが、2010

年4月3日のことです。ちょっと切りすぎかなと思うくらい、ばっさりやったのです

が、下から見た限りでは、1メートル弱も上に枝を伸ばしています(^0^;)

暑さが一段落した頃に、また剪定せざるを得ないようです (∩_∩)

今度は愛を持って、来春の白い花びらを楽しみにばっさりとやることになるでしょ

う。ちなみに、今年は103輪でした

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!