★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/03/15 No.51

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.企業収益源の見える化

まえがき

こんにちは 前田です!

今日、3月13日真っ白い花2輪発見。自宅の白木蓮の開花宣言を発表しました。お天

気も良く、日中の気温が22度まで上がったようです。昨年は3月10日でした。花芽を

数えようと、早速デジカメで写真撮影。A4サイズに写真をプリントし数えてみま

した。はっきりしないところもありますが、103輪あるようです。全部咲いてくれる

かどうか… (=^^=)

毎年、白木蓮を見るのを楽しみにしています。ちなみに、一昨年82輪、昨年は96輪

でした。着実に進歩しています (?_?)

咲き出してから数日後に、また数える予定です。例年、開花から約10日間ほどで散

り始めます (T_T)

その頃には、都内と自宅前公園の桜にも開花宣言が出るでしょう。春です (∩_∩)

今回は、一緒にお考えいただくための材料を提供します

企業の訪問で感じていることですが、収益の見える化については、意外とも言える

ほど明快な答えが返ってきません。これが見えるようになれば、もう少し違った経

営判断ができると思っています。全体最適の必要性理解には格好の材料です。しか

し、見えていない実態が余りにも多いことから、現状では取り組みにくい対象なの

かもしれません

文章主体では、なかなか説明しきれないと思いますが、問題提起の一つになれば幸

いです (=^^=)

1.企業収益源の見える化

企業幹部のかたと面談時に、よく質問させていただくことがあります。以下は、該

当する面談内容を建築材料メーカーの例を中心に紹介したものです。もちろん、場

面によっていろいろ変わりますが… (∩_∩)

◆品種別・売上高

小生:製品売上高の構成とその特徴を教えていただけますか

役員:分かりました。最初は売上高です。当社の得意とする製品Aが売上の50%を

占めています。業界トップシェアです。次に多いのが製品Bで売上の20%、続い

て製品Cが10%です。あとは、かなり細かいですね

◆製品の特徴

役員:製品の特徴ですが、いずれも見込生産の量産型製品です。ご存じのように、

建築材料ですから直接の販売先はゼネコン、工務店、建材問屋になります。中で

も、製品Aは歴史も比較的古く、価格競争も厳しいものがあります。とくに、昨

今の需要落ち込みで各社の競争が激しくなっており、コスト競争力強化が一番の

課題です

製品Bですが、用途が限定される分、他社の参入がなく業界のシェアを分け合っ

ている状態です。今後も、よほどのことがない限り、現状推移に留まる可能性が

強いでしょう

製品Cは、当社の独自技術による新製品で、従来からある建築材料の代替えと新

規の用途に使われるようになっています。今後の伸びが期待できる製品です

◆売上の見通し

小生:今のお話しから予測すると、それぞれの売上見通しはどうなるんでしょうか

役員:製品Aの市場占有率は、あまり変わらずに推移するでしょう。価格競争が激

しく、単価は下落傾向が見られます。したがって、マーケット縮小分の売上高減

少となるでしょう。最悪のケースを予測すると、数年後には現状の30%減となる

こともあり得ます

製品Bは需要が安定している分、今後の伸びに期待は持てません。単価はやや下

がるか、同水準で推移するとみています。売上高の見通しは、ほぼ横ばいです

製品Cは当社の独自技術品ですから、競合が少ない現時点では、売上の伸びが唯

一期待できるものです。今後も、新たな販路拡大の努力が求められています。楽

観的にみて、数年後には現状比50%増の販売計画です

◆品種別・営業利益

小生:なるほど。営業利益の構成比で見ると順番はどうなるのでしょうか

役員:そうですね。売上高の多い製品Aが営業利益の40%、次に製品Cが30%、製

品B20%と続きます。上位3つの製品群で、営業利益の構成比は90%です。利益額

では製品Aの貢献度が高いのですが、売上高に比べた利益額の大きさは製品Cが

飛び抜けています

小生:製品Aはトップシェア維持で価格競争がし烈、製品Bは安定需要で単価も同

水準で維持、製品Cは今後伸びが期待できる高収益品といったところでしょうか

役員:そのとおりです

◆品種別・営業利益率

小生:それでは、営業利益率の良し悪しはどうなんでしょうか (?_?)

役員:売上規模はまだまだですが、営業利益率では製品Cが18%のトップです。今

後、売上の伸びを期待しています。売上トップの製品Aは営業利益率4%です。

世間的には平均点といったところかもしれません。売上では2番手の製品Bは5%

です。将来的には、もう少し改善できる可能性があります

◆ここまでのまとめ

ここまでお話しいただいた売上高、営業利益、営業利益率をまとめると、次のよう

になります

製品 売上高 構成 営利 構成 利益率 今後の見込み

A 500 50% 20 40% 4% トップシェア、価格競争し烈、売上減

B 200 20% 10 20% 5% 安定需要、単価維持、売上高横ばい

C 100 10% 15 30% 15% 高収益・独自技術品・売上増の見込み

D 50 5% 2 4% 4% 売上微減

その他 150 15% 3 6% 2% 売上微減

合計 1000 100% 50 100% 5% 全体として、売上・利益減の見通し

まとめとしては、数年後の最悪シナリオで、製品Aの売上高が30%減、製品Bは横

ばい、製品Cは50%増、その他は微減とすると、売上高が10数%落ち込むことにな

ります。仮に、売上高の減少が12%、変動費率が30%とすると利益がどのように変

わるか算出してみましょう

(現状…変動費率30%、営業利益率5%)

売上高 1000

変動費 300

限界利益 700

固定費 650

営業利益 50

損益分岐指数 0.93(固定費÷限界利益)

(数年後…売上高12%減、変動費率30%)

売上高 880

変動費 264

限界利益 616

固定費 650

営業利益 -34(赤字に転落)

損益分岐指数 1.06(固定費÷限界利益)

*用語「損益分岐指数」

損益分岐指数は、固定費を限界利益で割って算出する損益の状況判断に役立つ指

数で、次のように判定します

F÷mPQ <1 利益計上(目標0.7以下)

=1 損益分岐点(=BEP)

>1 必要売上倍率

F:fixed cost、固定費、mPQ:限界利益(限界利益=売上高−変動費)

m:marginal profit ratio、限界利益率=限界利益÷売上高、

P:price、平均売上単価、Q:quantity、売上数量

PQ:売上高、BEP:break-even point 損益分岐点

損益分岐指数1未満が、営業利益計上の状態です。従来の損益分岐点比率では70

%以上が優良です。損益分岐指数では0.7と表され同様に解釈します。損益分岐指

数1が損益分岐点、当該売上高が損益分岐点売上高です。従来の損益分岐点分析

では、損益分岐点売上高を算出したことになります

営業利益が赤字のときは、損益分岐指数が1を超えます。このときの指数は、黒

字化まで売上高が、あと何倍必要なのかを表す意味です。たとえば、同指数が1.5

のときは、現状売上高が1.5倍超になれば黒字化します。したがって、損益分岐指

数が1を超える場合の指数を必要売上倍率と呼びます

本題からずれますが、参考までに損益分岐点・売上高を確認しておきましょう。

損益分岐点・売上高をSとします。留意事項ですが、損益分岐指数は、あくまでも近

似値です m(_ _)m

(損益分岐点売上高の算出、変動費率30%)

売上高 S

変動費 0.3S

限界利益 S-0.3S

固定費 650

営業利益 0(損益分岐点は営業利益ゼロのとき)

算式は、売上高=変動費率×売上高+固定費+営業利益ですから次のとおりです S=0.3S+650+0

∴S=650÷0.7≒929

上記の表示方法に整理してみます

売上高 929

変動費 279(929×0.3)

限界利益 650

固定費 650

営業利益 0(ゼロになりましたから計算は合っています(=^^=))

損益分岐指数 1.0(固定費÷限界利益)

売上高12%減のときの損益分岐指数が1.06ですから、そのときの売上高880に損益

分岐指数1.06を掛けると、880×1.06=933 となり、上記の損益分岐点売上高と近

似します。これが損益分岐指数1を超える場合に必要売上倍率と呼ぶゆえんです

話を本題に戻しますが、数年後に向かってどうすればいいのでしょうか(>_<)

◆想定される改善策

打つ手はいろいろ考えられます。たとえば次のとおりです

・製造原価低減

原材料の購入単価値下げ要請、歩留まり改善、少人化(しょうにんか)、

製造変動費の低減、製造固定費の低減、内外製の区分見直し

・販管費低減(=固定費の削減)

広告宣伝費の削減、業務改善

・売上の拡大 など

◆収益源マップとは

ここでは、もう少し異なる視点としての収益源マップによる抜本策の探索例を概略

紹介します。収益源マップは小生の造語です。業種・業態・企業規模により、作り

方が異なりますので、共通部分に焦点を当てて述べることにします。通常の見方で

は、資源効率向上を目指した部門内改善、部分最適化におちいりがちなことです。

そこで、全体最適の視点から見るための一つとして、収益源マップ活用を提案して

います

*用語「収益源マップ」

収益源マップは、マーケットに対峙して事業収益獲得に活用される経営資源と当

該構造を表します。一般に、販売地域・用途別、製品規格・品質グレード別のマ

ーケット収益獲得実態と、製造資源の消費時間の明示が必要です。作成時には、

一表にまとめることに固執せず、分かりやすさに重点を置きます。当マップの目

的は、製品規格・用途別・営業利益と、主に製造時間当たり経営資源配分の実態

を知り、事業収益の源泉を明らかにすることです

*用語「収益」

普段何気なく使っている収益ですが、本来の意味を確認します。収益源マップで

は、本来の意味で使っているからです。

収益とは、顧客の望む効用と満足提供によって得られる対価、またはマーケット

から得られる製品ライフサイクル期間中の総売上を指しています。製品は、マー

ケットから売上を獲得するための一方策と見ます。これに対し、利益は期間利益

を指し、企業会計上の年度利益等を指す点で収益と異なっています

前項に改善策を挙げましたが、実際には困難を極めることと思います。というのは、

これまでにも建築材料メーカーでは、過当競争といわれる時代を長年生き抜いてき

た歴史があるからです。しかし、その当時はまだ着工面積の増加という良き風も吹

いていました。現在は、需要そのものが縮小しています。各社の生産・販売能力が、

需要を大きく上回っていることは明らかです。縮小再生産も視野に入れざるを得な

いのが実態かもしれません (>_<)

そこで、過去やって来た延長線上の改善・改革ではなく、全体最適を目指す収益改

善の視点から捉える試みの一つが、当収益源マップです。当収益源マップは、企業

あるいは企業グループの経営資源のどこに収益の源泉があるのかを鳥瞰図的に見よ

うと意図しています。事業収益が得られる根源を確認しつつ、経営資源の活用度合

いを定量化する試みです

前述の例では、売上と営業利益のもっとも貢献度が大きい製品Aは、マーケット縮

小による価格競争、単価減、結果としての売上減と想定されています。独自技術に

よる製品Cは、大幅増収の見込みです。ただし、製品Aの落ち込みを製品Cで補い

きれないため、このままでは赤字転落が必須です

例が異なって申し訳ありませんが、ここでは工業部品メーカーの例に基づく収益源

マップを紹介します m(_ _)m

◆収益源マップの例

マップの主な部分を紹介します。

詳細確認は、メルマガWebサイトをご覧下さい m(_ _)m

メルマガWebサイト:http://merumaga.jimosen.com/

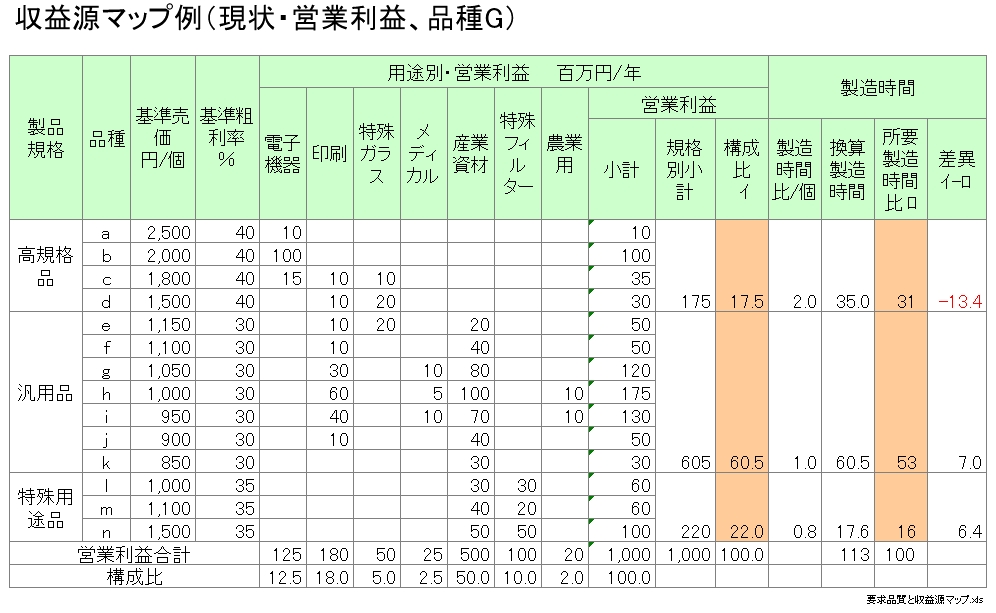

(工業部品メーカーの収益源マップ抜粋)

製品規格 営業利益 製造時間

構成比 構成比 差異

高規格品 17.5 31 -13.4

汎用品 60.5 53 7.0

特殊用途品 22.0 16 6.4

合計 100.0 100

当マップによる所見は次のとおりです。通常使う損益計算書、採算分析等ではなか

なかこのような点の把握は困難です

・収益源の貢献度順位は、汎用品→特殊用途品→高規格品の順番です。粗利では高

規格品が40%、汎用品30%ですが、汎用品の営業利益の構成比60.5に対し、同製

造時間比は53と7.0下回っており、同額の利益獲得に要する汎用品の製造時間は小

さくなっています。つまり、汎用品のほうが儲かるということです

・ここまで触れていませんが、価格競争が汎用品で顕著です。コスト競争力の強化

には、製造工程の短縮をともなう製造・設備技術の開発が不可欠と思われます。

製造原価の労務費率、および売上高に占める販管費率が、他社より割高と想定さ

れ、外注、提携、工場の海外立地も中期的な検討課題です

・短期的には、品質とコスト競争力強化の観点から、委託加工、外注と内製化のメ

リット・デメリットを見極めた対策が必要です。とくに汎用品のコスト低減に注

力し、利益率をさらに高めることを提言します

・作成した収益源マップの競合他社版も作成し、自社の強みをさらに生かす方向性

と施策の実施を検討すべきです

ここでは紹介していませんが、収益源マップに売上高を入れたバージョンも有効で

す。また、補足資料として、客先要求と品質、品質・性能・規格による基準売価設

定との関連も視覚化することをお薦めします。メルマガWebサイトでは、この例も紹

介しています

繰り返しになりますが、収益源マップ作成の目的は、事業収益獲得とそのために消

費あるいは活用される経営資源の効率性を見ようとしていることです。そのうえで、

経営資源の効率化方策立案、逆に縮小検討、内外製区分の見直し、提携・新規工場

の設置など、経営資源としての技術開発・原価低減など投入資源の配分是正に役立

てることに狙いがあります

もしかしたら、今回のテーマはやや分かりにくかったかもしれません m(_ _)m

一般的に見られる、業務改革・改善と異なる全体最適を視野に入れた収益改善には

欠かせない見方です。今後は、事例も含めもう少し分かりやすい説明を心がけたい

と思います m(_ _)m

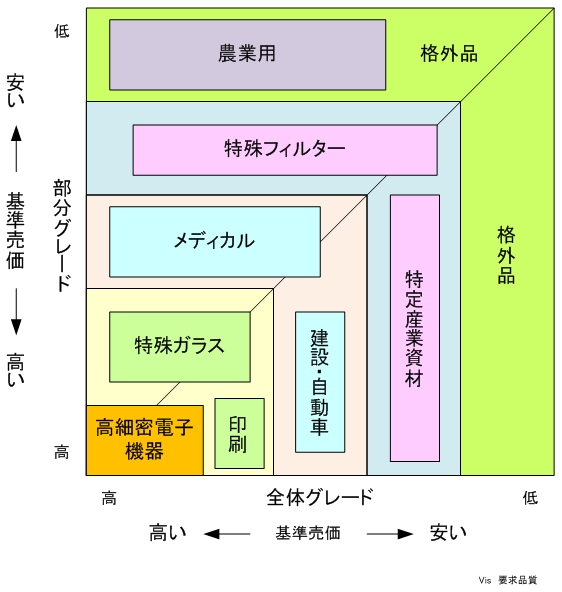

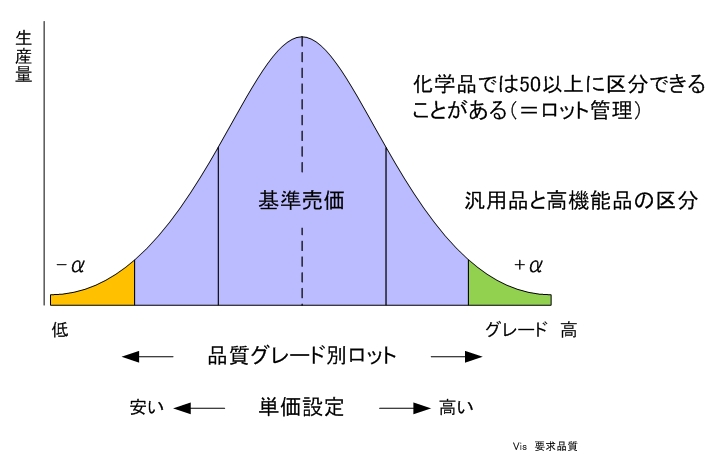

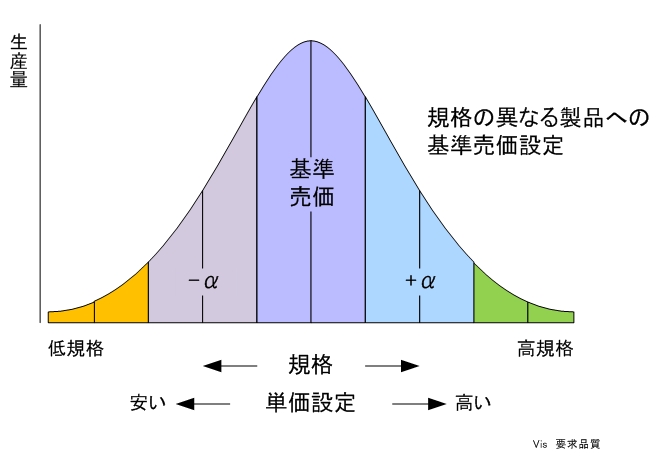

収益源マップと品質・基準売価

収益源マップ例(現状・営業利益、品種グループ)

用途別・要求品質マトリックスと基準売価

品質・性能・規格による基準売価設定

編集後記

今日3月14日、日曜日に清書しています。天気予報では曇かもしれないようなことで

したが、空は真っ青です。夕方、白木蓮の花の数を数えたら6輪咲いています。明日

が楽しみです (∩_∩)

予定より長くなってしまいました。最後までお読みいただきありがとうございます

m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!