★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2011/02/07 No.90

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.使える統制指標とは

まえがき

こんにちは 前田です! 春ですね (●^o^●)

昨日2月4日(金)、事務所近くの芝大神宮と増上寺を散策してきました。春の薫りの代表格、梅を観賞するためです。普段は忙しく歩いていることが多いのですが、改めて見ると意外に季節を感じさせてくれる春があります (^0_0^)ナルホド

昨日2月4日(金)、事務所近くの芝大神宮と増上寺を散策してきました。春の薫りの代表格、梅を観賞するためです。普段は忙しく歩いていることが多いのですが、改めて見ると意外に季節を感じさせてくれる春があります (^0_0^)ナルホド

思ったより咲いていました。日本海側は大雪に見舞われて大変ですが、東京は春です。一年の中で、もっとも寒い時期ですが、春の足音は確実に身近に来ています

最初の写真にある白梅は、事務所と同じ町内にある、平安時代、1005年に創建された歴史ある芝大神宮境内のものです。創建1006年目を迎えます。財布を持ち忘れ、おさい銭なしに写真を撮らせていただきました。この場を借りて、感謝と陳謝いたします (^∧^)

芝大神宮境内の白梅 2011年2月4日

芝大神宮から増上寺に足を伸ばしました。境内に梅の数は多くないのですが、紅梅もみごとに咲き誇っています (^0^)

紅梅(増上寺境内) 2011年2月4日

増上寺大門の隣にある門の一部 次は門ですが、形が気に入り一部をアップで撮りました。朱の色も見事なものです。日比谷通りに面した大門の脇にあるので、塗装の傷みも大きいと思うのですが、手入れが行き届いています (^−^)

次は門ですが、形が気に入り一部をアップで撮りました。朱の色も見事なものです。日比谷通りに面した大門の脇にあるので、塗装の傷みも大きいと思うのですが、手入れが行き届いています (^−^)

増上寺の塀 門の一部に続く増上寺の塀を写してみました。この芝界隈辺りでは、よく見かける塀の作りです。とくに珍しいわけではありませんが、写真をあとで見て形が気に入り掲載しました。芝周辺には、お寺が多いんです (∩_∩)

門の一部に続く増上寺の塀を写してみました。この芝界隈辺りでは、よく見かける塀の作りです。とくに珍しいわけではありませんが、写真をあとで見て形が気に入り掲載しました。芝周辺には、お寺が多いんです (∩_∩)

中には、檀家を持たないお寺もあるかもしれません。これだけ多いのに、よくお寺の経営が成り立っているものと関心します。お寺の経営はよく分かりませんが…

増上寺の白梅 2011年2月4日 次は、同じく増上寺境内の白梅です。白梅は薫りがいいですね。まだ、春を味わっていないかたは、せめてこの写真で癒して下さい (=^^=)

次は、同じく増上寺境内の白梅です。白梅は薫りがいいですね。まだ、春を味わっていないかたは、せめてこの写真で癒して下さい (=^^=)

毎年のことですが、梅の季節は花粉症の季節と重なります。以前は、やや無理をしてでも梅園に出かけていました。最近は、わざわざ遠出までして花粉と戦うことを放棄しています。熱海梅園もそうですが、不思議なくらい周りは杉だらけです (^v^)

残念ながら、今年は花粉の飛散量が例年より相当多いと聞いています。小生も昨年より、やや早めの1月15日に花粉症の漢方の処方箋をいただくため通院しました。本格的な症状が出る前に薬を飲んでおかないと、あとで後悔するからです。世の中は春ですが、5月連休当たりまで花粉に悩まされる日々が続きます (>_<)

1.使える統制指標とは

統制指標を採用している企業は、まだまだ少数派だと思います。それというのも、

統制指標の概念は私どもが元々提唱し、主にセミナーとコンサルティングをとおし

て導入を図ってきたからです。最初は、セミナーの場で当指標の概念を紹介しまし

た。今から約5年前、2005年12月「間違いだらけの収益改善対策!!」セミナーの席

上です。当初は、SC評価指標と呼んでいました。SCはサプライチェーンの意味

です。その後、2007年10月からは、セミナーの場でも機能的な表現の統制指標と改

め現在に至っています

本号では、この統制指標設定の留意事項を紹介することにしました。実際に設定す

る場合は、管理指標と統制指標をワンセットでおこなうのが原則です。管理指標の

設定は、比較的容易な気がします。しかし、統制指標では悩まれる場面に何度も遭

遇してきました。とくに、管理指標と統制指標の違いが分かりにくいようです。管

理・統制指標を設定するさいの問題をもとに考察し、使える統制指標設定の助けに

なれば幸いと思っています。管理指標の設定方法は、No.13に詳しく解説済みです

(^0^)

メルマガは、各号読み切りで話題を完結させることが目標です。連載購読のかたに

は、復習の場となる部分もでてきます。どうぞ、ご容赦お願いするものです。本文

の流れは、次のような構成となっています

・事例企業の概要紹介(設計・施工会社)

・顕在化した業際間課題例

・工事件数の平準化例

・週間工事計画の問題点

・統制指標の事例「工事平準化率」

・必要なインフラ整備

・管理・統制指標の違い

・関連の図解2例(メルマガWebサイトのみで紹介 (^∧^)すみません)

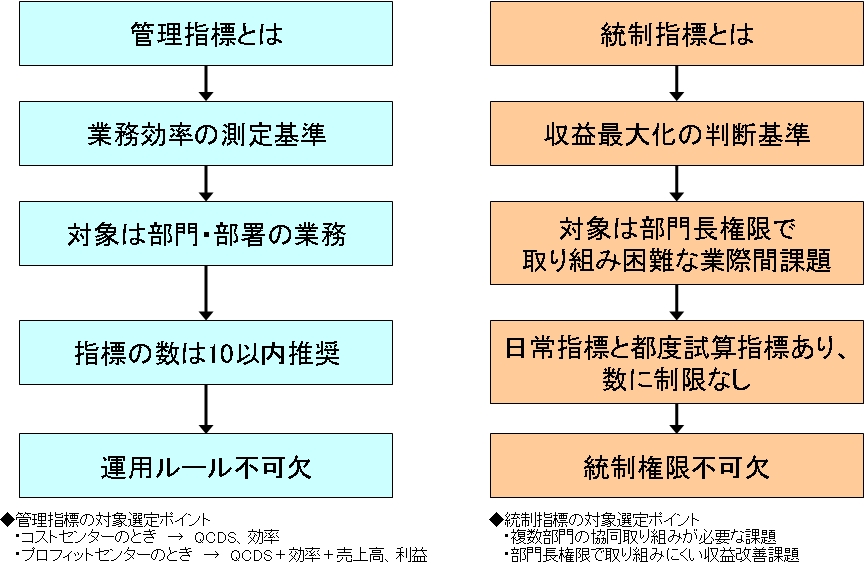

*用語「管理指標」

管理指標とは、対象業務・作業全体の運用が適切かどうか判断する物差しや業務

効率の測定基準をいいます。または、部門あるいは部門内の運用が適切かどうか

判断する物差しです。言い換えると、部門運用効率の測定基準になります

*用語「統制指標」

部門最適ではなく全体最適実現のため、業際間の課題について権限を持って管理

する優位性判断の物差しをいいます。統制指標の目的は、全社収益最大化の方向

に統制することです

◆事例企業の概要紹介

以下の事例企業は、No.20で紹介した設計・施工会社です。そこでは、収益力強化に

役立つ企業体質の面から採りあげました。統制指標の算出式は紹介したのですが、

内容に必ずしも踏み込んでいません。今回は、補足も兼ねています (^^)

S社は、電気工事を主とする設計・施工会社です。工事施工の子会社を持っていま

すが、それだけでは能力が不足し、地域別に多数の工事会社を外注で活用していま

す。工事が施工されるまでの基本業務の流れは、次のとおりです

1)顧客からの相談受付、工事受注(担当:営業)

2)施工現場の調査・工事図面作成(設計)

顧客工事とは別に、自社物件の計画的な保守工事があり計画作成も担当します。

実際は、パターン化された工事仕様の中から選ぶケースが圧倒的です

3)資材発注(資材)

新規部品の購入単価決定、資材受入〜部品保管、払い出しまでが担当です。部品

倉庫は、自社の営業所に併設、20箇所あり、全部で部品使用量の90%を占めてい

ます

4)工事施工(子会社、外注工事会社)

一部汎用部品の購入・保管・払い出しが担当です。工事会社の各営業所倉庫20箇

所に保管、部品全体の10%相当を保有しています。外注工事会社には部品在庫が

ありません。工事の種類は、保守のためにおこなう計画工事、顧客から依頼され

る受注工事、顧客から依頼される故障・事故対応の緊急工事に分けられます。計

画・受注・緊急工事の割合は40:55:5の構成です

5)引き渡し

顧客へのサービス供給が開始となります

◆顕在化した業際間課題

活動上では、種々の問題点が明らかになりました。部品点数が多過ぎる、使われて

いない部品がある、工事量の繁閑差により工事子会社の余力を生かし切れていない、

グループ全体の在庫が日々把握できないなどです

種々の問題点を検討した結果、部門横断的な立場から取り組まないと解決できない

こともはっきりしました。いわゆる、業際間課題の存在です

*用語「業際間課題」

業際間課題とは、複数部門が協同でおこなうべき課題であり、部門横断の最適解

が必要な事項を指しています。全社の収益改善に寄与する観点から判断が求めら

れることが多いのも特徴です。業際間課題の典型例として、アイテム増減、在庫

圧縮、納品リードタイム短縮があり、営業あるいは生産部門の利害が相反しやす

く、単独部門では判断しにくいのが特徴となっています

指摘された業際間課題の主なものは、次のとおりです

部品アイテム数の削減、工事件数の平準化、工事パターンの絞り込み、工事施工エ

リアの適正化、部品の共通化・標準化、部品在庫の圧縮、設計リードタイム短縮、

ボトルネック・ステージの能力向上

*用語「ステージ」

ステージとは、調達から顧客納品に至る物と情報の流れを左から右に流れる横の

フローとすれば、途中を縦の線で区切った間の領域を指しています。本来は、企

業の商品企画などに始まり、設計〜生産設計〜製造設計、生産〜販売物流〜販売

〜回収など顧客に至るまでの一連の企業活動を、一つの区切られた領域としてと

らえることです

ここでのボトルネック・ステージは、一連の業務処理の流れでもっとも処理能力

の小さいステージを指しています。実際は設計部門のことです (>_<)

◆工事件数の平準化例

前項の業際間課題の中から、工事件数の平準化をモデルに採りあげます

繰り返しになりますが、工事の種類は3つです。施工済み自社設備の保守に必要な計

画工事、顧客依頼による受注工事、顧客依頼の故障や事故対応による緊急工事に区

分されます。計画・受注・緊急工事の割合は、40:55:5の構成です

工事計画は、週間単位で向こう1〜3カ月間を毎回見直す形で組みます。まず、計画

工事と受注工事の負荷を算出し、社内工事能力に割り付けるのが最優先です。一般

に、これを負荷山積みと呼びます。次は社内工事能力のオーバー分を、外部工事会

社への格付けに応じた負荷山積みです。緊急工事は、事前に確定できないため、前

年同月の実績を考慮して負荷山積みの枠だけ確保します。もし、緊急工事が入って

こない場合は、計画工事への振り替えが優先です

◆週間工事計画の問題点

工事量の繁閑差により、自社工事会社の余力を生かし切れていません。従来から、

社内でも問題視されていましたが、根本的な解決に至っていませんでした。考えら

れる要因は、次のとおりです

・部門横断の取り組みが不得手

S社は、部門横断的に取り組むことに不得意な文化のようです。とくに、設計部

門の発言力が強く、ほかの部門は口出しできない状況と判断します

・統制機能持つ組織がない

プロジェクト活動期間中は、窓口の資材部門が推進役でした。活動終了後も、統

制権限を持つ組織は作られていません。企業の歴史は60年を超えています。3年程

度の活動で、進む方向を変える舵が切れたとは到底思われません。とくに、経営

トップに理解が不十分なケースでは、推進困難になります。日常業務となれば、

調整ではなく権限を持って管理する統制機能が不可欠となるからです。小生は、

統制指標の運用定着は困難と見ています。対策ですが、トップの理解を得る何か

をするしかないでしょう (>_<)

◆統制指標の事例「工事平準化率」

・統制指標の活用目的

工事収益最大化のため、外部流出・工事余力の最小化を図りつつ工事部門の稼働

率を最大にする(最終的な目的は収益の最大化です)

・算出式

工事平準化率=Σ(日別自社工事件数)÷Σ(日別自社工事能力件数)×100

*工事子会社の工事能力が活用されている割合を指標化しています。式を見れば分

かるとおり、工事平準化率を上げようとすれば、工事の平準化を進める以外にあ

りません。つまり、工事費の外部流出を抑制する意味もあります

・仮数値による算出例

自社工事能力(件) 100(10件/日×10日間)

工事件数(自社+外注) 102(同期間中の合計)

自社工事件数(件) 83(能力以上の日があり少なくなっています)

自社工事余力 17(10日間の余力 100−83)

工事平準化率 83.0%(自社工事件数÷自社工事能力)

平均工事代金が10万円のとき、機会損失の売上高は170万円です。さらに、営業利

益を算出します。工事平準化率1%に相当する売上高と営業利益の算出も必要です

・判断基準

営業利益と基準工事平準化率85%としました。

工事1件当たりの平均売上高、営業利益・率を算出します。工事平準化率が1%変

化したときの影響度を明らかにするためです。統制指標の設定に当たり実態調査

しました。過去1年間の実データでは工事平準化率が82.5%でした。そこで、当面

の基準を85%としています。毎期改訂が管理上欠かせません。基準85%とは、管

理限界を意味し、これを下回るとき何らかの処置を施すことを意味しています。

そのため、統制権限が必要なわけです

・各工事の性格と対応

指標算出は、リアルタイムまたは日にち単位でおこなうことが原則です

計画工事は、施工済み自社設備の保守に必要なもの、法的に取り替えが定められ

ている機器の交換などあります。計画工事の性格上、工事施工時点から長期的な

計画が可能です。工事平準化への貢献度が高いと言えます。計画工事は、全体工

事能力の約40%です。設計部門が担当しています

受注工事は顧客依頼によるもので、季節変動が大きいのが特徴です。大規模な工

事をともなうものは、1年以上前から受注が始まり、計画工事同様に工事の平準化

がしやすくなります。しかし、小口の物件は毎日あり、工事完了までの期間も2週

間以内が大半です。工事の種類にもよりますが、完了までの期間をおおむね2週間

以内と告知していることによります。受注窓口では、工事完了期間の調整がある

程度可能です。ただし、対応時に完了日を即答できるシステムが欠かせません。

受注工事は、全体工事能力の約55%です。営業部門が担当しています

緊急工事は、顧客依頼による故障対応、天変地異による災害、火災や自動車事故

などによって発生するものです。ある程度予測できるものもあれば、できにくい

ものもあります。緊急工事は、内容別の工事完了期間を対外的に告知しており優

先対応せざるを得ません。計画工事は、全体工事能力の約5%です。内容により、

設計部門の関与が必要なものと、工事部門だけで処理可能なものがあります。窓

口は、営業部門が担当です

・統制のしかた立案

過去の工事施工の実態を把握します。主な内容は、工事の工程別・内容別・工事

日数、工事原価、工事単価、これら計画・見積もりと実工事日数、実際原価・利

益との差異分析等です。実態把握の視点は、収益最大化するためにコントロール

可能な要素の発見と、権限を持って指示する内容把握のためです

可能な限りしくみ化します。たとえば、工事平準化率が悪化すれば、受注端末上

に工事負荷山積みを表示するなどです。受注工事の完了期限を前後させたシミュ

レーション結果を表示し、窓口で工事発注者との折衝を可能にすることが考えら

れます

実際には、負荷山積みだけでは十分でなく収益試算が欠かせません。収益面の状

況を監視し、計画工事の変更か、あるいは受注工事に対して対策を取るなどの処

置が必要になります。業務に対する理解、専門知識、権限が欠かせません。統制

部門が必要になるゆえんです。つまり、しくみ化した部分はできるだけ日常業務

化します。そこで、できにくい部分は、統制権限を持った組織を設置するか、あ

るいは既存の組織に統制権限を持たせることで対応するかです。私どもでいう、

役割分担の再編成が該当します (=^^=)

◆必要なインフラ整備

統制指標は、あくまでも収益最大化の視点からの判断が重要です。そのため、管理

会計の導入なしには運用が十分と言えません。管理会計そのものについては、ここ

では触れませんが、必須要件であることを理解していただきたいものです

工事平準化率も、最終的には収益最大化の視点から運用ルールを決めることになり

ます。前段の統制指標の活用目的でも述べたとおりです。したがって、工事平準化

率は率以外に、営業利益による評価か欠かせません。本来は、こちらが重要です

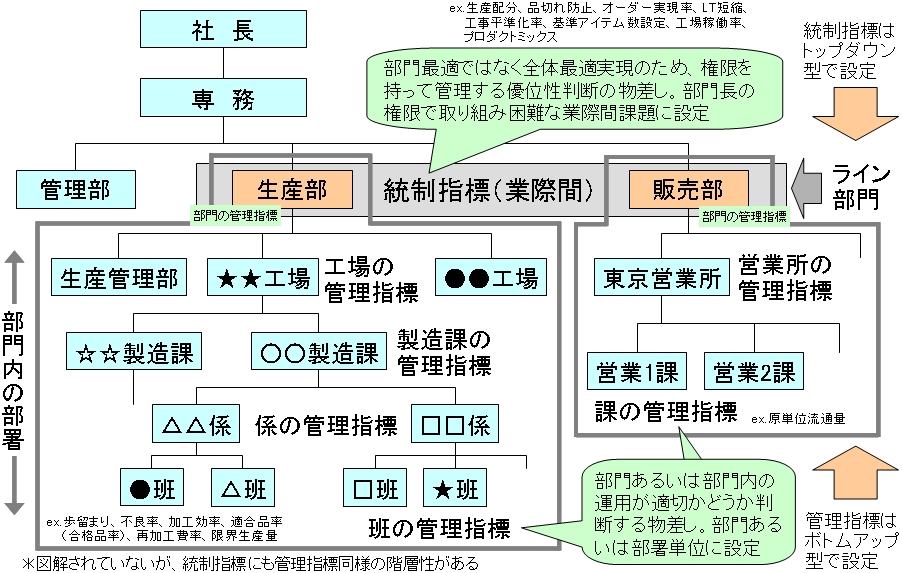

◆管理・統制指標の違い

管理・統制指標の設定は、企業組織の形態によって変化します。管理指標は、部門

あるいは部門内の部署単位への設定です。それに対し、統制指標は部門長の権限で

取り組み困難な業際間課題に設定します。業際間課題の用語解説は、前段に記載済

みです。一部補足しますが、複数部門にまたがる課題と部門長の権限でコントロー

ルが不能で実質的に業際間課題となるものを含みます。内容確認のため、次の段落

で詳細解説しました。今回採りあげた工事の平準化は、営業、設計、資材、工事部

門間にまたがる業際間課題です

本来は部門内の課題のように見えても、実際は部門長の権限で処理できない課題も

統制指標に含みます。たとえば、生産配分が典型例です。複数工場間で生産する品

目を変えることにより、企業の収益はおおむね変化します。各企業の事情はさまざ

までしょうが、一般に生産部門長の責任で生産品目を大きく変えることはできませ

ん。したがって、これも統制指標です。ただし、算出方法は今回の工事平準化率と

やや違い、変動損益計算書によるシミュレーションの形を採ります。生産配分の意

味は、次の用語解説に入れました。シミュレーションによる事例の紹介は、誌面の

都合上から省略しています m(_ _)m

*用語「生産配分」

複数工場で同一製品を生産できる場合、工場別の生産品種、生産量を変えること

によって企業あるいは企業グループの収益は変化します。この収益を最大化する

工場別の適正生産品目割り当てを生産配分と言います。同様に、自社工場だけで

なく連結対象としている企業も同様に見ることが可能です。過去算出した企業で

は、自社と子会社間の生産配分を変えることにより、年間5億円強の営業利益が増

加している例もあります

*用語「変動損益計算書」

変動損益計算書(変動PL、Profit and Loss Statement)とは、売上または製造

数量に比例する変動費と、以外の固定費に区分して事業損益を算出する計算書を

指しています。管理会計帳表の代表的なものです

言葉だけでは、分かりづらいと思います。メルマガWebサイトでは、ここで述べた管

理・統制指標の関係を図解しています。小さな字もあり、見づらいかもしれません

がご容赦お願いします

管理統制指標の階層性

管理・統制指標の対比

編集後記

今回は統制指標の設定に当たり、実際に直面する課題を中心に解説をしました。ま

だ、十分とは言えませんが頁数を見ながらまとめています。とくに、今回書ききれ

なかったのが、シミュレーションによる統制指標の例です。機会を見て、この部分

も紹介したいと思っています (^-^)

今回頁数は次のとおりです

348行/校了時点の合計÷53行/頁≒6.5頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!