★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2011/06/27 No.109

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.プロフィットチャート

まえがき

こんにちは 前田です!

アジサイ 浜離宮 6月20日

この季節によく合う花を紹介します。浜離宮恩賜庭園でスナップしたものです。梅雨のまっただ中ですが、ときおり日が差すお昼時に訪れました。浜離宮は、潮入の池と2つの鴨場をもつ江戸時代の代表的な大名庭園です

この季節によく合う花を紹介します。浜離宮恩賜庭園でスナップしたものです。梅雨のまっただ中ですが、ときおり日が差すお昼時に訪れました。浜離宮は、潮入の池と2つの鴨場をもつ江戸時代の代表的な大名庭園です

アジサイ 浜離宮 6月20日 潮入の池は、海水を導き潮の干満によって池の趣を変える様式を指しています。池には、海の魚が結構いるようです。この季節の花は、アジサイとハナショウブになります。梅もかなりあるのですが、すでに実の収穫も終わっていました。ただ、取り忘れられた実が付いているのも見ることができます (=^^=)

潮入の池は、海水を導き潮の干満によって池の趣を変える様式を指しています。池には、海の魚が結構いるようです。この季節の花は、アジサイとハナショウブになります。梅もかなりあるのですが、すでに実の収穫も終わっていました。ただ、取り忘れられた実が付いているのも見ることができます (=^^=)

ハナショウブ 浜離宮 6月20日 一番見頃なのが、このハナショウブです。花の数は、かなり多いのですが、芝や植栽の養生のためか立ち入り制限があり、目の前まで行けないところが多くなっています。写真のハナショウブは、水のせせらぎにかかる石橋の近くに咲いていたので撮ることができました \(^^)/

一番見頃なのが、このハナショウブです。花の数は、かなり多いのですが、芝や植栽の養生のためか立ち入り制限があり、目の前まで行けないところが多くなっています。写真のハナショウブは、水のせせらぎにかかる石橋の近くに咲いていたので撮ることができました \(^^)/

ハナショウブ 浜離宮 6月20日 ハナショウブは、アヤメ科アヤメ属の多年草です。園内では、延遼館跡に一番多く分布しています。延遼館は、幕末から明治維新まで外国人の接待所として使われた石造洋館のことです。現在は、草地になっています

ハナショウブは、アヤメ科アヤメ属の多年草です。園内では、延遼館跡に一番多く分布しています。延遼館は、幕末から明治維新まで外国人の接待所として使われた石造洋館のことです。現在は、草地になっています

最後の写真は、ハナショウブの群落です。延遼館跡地の外れに当たると思います。写真右の石塔が倒れていました。何の案内もされていません。もしかしたら、東日本大震災の影響でしょうか (?_?)

ハナショウブ 浜離宮 6月20日

次回は、浜離宮の全景からお花以外のイメージを中心に紹介予定です (∩_∩)

1.プロフィットチャート

今回は、プロフィットチャートを紹介します。図解しないと分かりにくいので、今

まで紹介を避けていました。そこで、テキストバージョンだけでなく、メルマガWeb

サイトを見ていただけることを前提に説明することにします (^−^)

◆プロフィットチャートとは

プロフィットチャートは、収益改善のため、組織下位単位への目標展開に活用する

管理会計的指標の展開式です。たとえば、営業利益10億円上積みの目標を設定した

としましょう。営業利益を増やすには、売上高5億円増加、変動費1億円低減など、

打つべき方策は多数考えられます。営業利益を増加させる構成要素の上位から、下

位に至る内容を表わしたのがプロフィットチャートです

営業利益上積みの構成要素のうち、営業部門は売上高の増加を、生産部門は変動費

の低減を分担するなどします。さらに、東京支店は2億円の売上増を、大阪支店は1

億円を分担するなど組織下位への割り当てが必要です。これが、組織下位単位への

目標展開を意味しています (^v^)

プロフィットチャートは、企業の大目標となる総資産営業利益率を左端に置き、そ

の実現に必要な構成要素を右側に順次枝分かれさせて表わしたツリー状の体系図に

なっています。メルマガWebサイトには、プロフィットチャートを掲載しました。内

容の確認をお願いします m(_ _)m

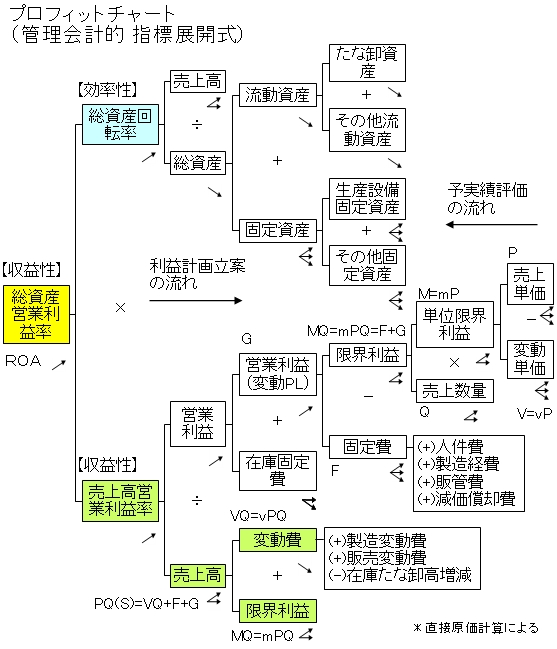

プロフィットチャート

図解したプロフィットチャートの見方と用語を簡単に紹介します

一番左にある総資産営業利益率は、収益性を測る物差しです。算出式を次のように

表現できます

総資産営業利益率=総資産回転率×売上高営業利益率

さらに、総資産回転率は次のように算出します

総資産回転率=売上高÷総資産

また、売上高営業利益率の算出式は次のとおりです

売上高営業利益率=営業利益÷売上高

図解プロフィットチャート内にある+−×÷は、上述のように加減乗除を意味して

います。また、総資産回転率の下にある右上向きの矢印は、増えると良くなるとい

う意味です。同様に、各構成要素には全部で3種類の矢印があります。それぞれ、示

した方向に構成要素が変化すれば、一番左の総資産営業利益率も改善するというこ

とです。プロフィットチャート内の用語を次に紹介します。一部、使用していない

ものも参考として加えました

プロフィットチャート上に増減を表す↓↑印は、売上単価が↓ても、それ以上に売

上数量が↑れば指標が改善されることもあるため融通性を持ってみることが必要で

す。また、固定資産増は、前向きな投資とみることも多く、減らすことがいいとは

限りません

このプロフィットチャートは、図解右下に注記しているように直接原価計算を基に

作成しています。この中のたな卸在庫を、マーケットで転売可能な金額で評価する

とスループット計算(スループット会計)としての活用も可能です

◆プロフィットチャート内の用語

S (Sales)売上高

P (Price)平均売上単価

Q (Quantity)売上数量

E (Expenses)経費

V (Variable cost)単位変動費

v (Variable cost ratio)変動費率【v=VQ÷PQ×100】

VQ or vPQ 変動費

m (Marginal profit ratio)限界利益率【m=MQ÷PQ×100】

MQ (Marginal Income)または mPQ 限界利益

F (Fixed cost)固定費

f (Fixed cost ratio )固定費率【f=F÷PQ×100】

G (Gain)営業利益

g (Operating income ratio)営業利益率【g=G÷PQ×100】

収益構造式【PQ(S)=VQ+F+G】

ROI(Return on Investment、資本利益率、投下資本利益率)

ROA( Return on total assets、総資産利益率)

◆プロフィットチャートの目的

プロフィットチャートの目的は、収益改善の目標実現に寄与する指標を、組織単位

に設定するさいの役割分担検討に役立てるためです

◆プロフィットチャートの見方・考え方

・目標実現を指標化展開するさいのポイントは、実行動に移せる具体策までブレー

クダウンすることです

(従来、損益分岐点分析により問題点・課題が指摘されても、改善が進まない理

由は、担当部署・担当者がすべき行動まで具体化されなかったことが大半です)

・収益改善とは限界利益、または営業利益の拡大を図る行動を指しています

・プロフィットチャート2つの視点

総資産回転率は資金計画の基本であり、売上高営業利益率は利益計画の基礎で

す。次に例を挙げました

ゝマーケットに対する資産効率性追求

ex.総資産回転率、設備固定費回転率(埋没コスト活用を含みます)

*用語「設備固定費回転率」

一定の限界利益獲得に必要な製品製造の稼働時間が、短ければ短いほど固定費と

しての製造資源の回転率は上がります。一般的な言い方では、資産回転率のこと

です。個別の設備に限定した同様の概念を、設備固定費回転率と呼びます

*用語「埋没コスト」

どの代替案でも変化しないコストのことです。複数の設備投資案があったとしま

す。どの案でも、償却費が月100万円の現設備使用が前提です。したがって、この

100万円をいずれの案にも入れて比較するか、あるいは除いて比較することで、案

の経済性比較が可能となります。一見簡単ですが、よく間違うことがありますの

で注意が必要です。とくに、問題となりやすい事案に、内製化、外製化、外部調

達品の優位さ比較があります

ゝマーケットに対する収益性追求

ex.売上高営業利益率、限界利益率、変動費率、量産効果

・プロフィットチャートは、全体最適を推進するために立案したものです。経営基

準に触れず、収益改善に寄与することを重視しています。しかし、見ていただい

て分かるとおり、経営管理上からの積極的な活用に生かせるはずです (^0_0^)

*用語「経営基準」

経営基準とは、実需をベースとした複数部門間にまたがる課題の統制対象として

なじまない経営管理事項を指しています

ex.経営戦略、組織構造、販売政策・戦略 、販売価格、各部門長の役割、生産拠点の設

置・統廃合、生産投資、人事

◆予実績評価の流れ

プロフィットチャートの右真ん中に、左向きの矢印があります。この矢印は、計画

に対する実績を評価し、予実績管理に役立てる差異分析の概略手順です。評価に使

う帳表は、採算分析が相当します。次の段落、利益計画立案の流れとともに、No.33

「利益計画立案の流れ」で内容を紹介しています

予実績評価は、計画と実績を対比し、対象が目指す目的達成の要件と定量的な判断

基準設定により、当該到達度を知ることです。できる限り定量化し到達度を知るこ

とが欠かせません。しかし、対象により定量化が困難なこともあります。その場合

でも、判断基準の設定は欠かせません

◆利益計画立案の流れ

プロフィットチャートの左真ん中にある右向きの矢印は、利益計画立案の流れを示

しています。前項の予実績評価の流れとともに、No.33「利益計画立案の流れ」で内

容紹介済みです。

利益計画は、経営目的達成の予想損益計算書を立案することです。まず目標利益を

設定します。それに基づき予定固定費、予定変動費を見込み、最後に目標売上高を

算出し、信ぴょう性高い当初設定の目標利益達成が可能な計画を立案します。つま

り、経営目的達成の具体的な行動計画を作るわけです。プロフィットチャートの左

側から右に向かって順番に設定していくのが、計画立案のあるべき姿と言えます

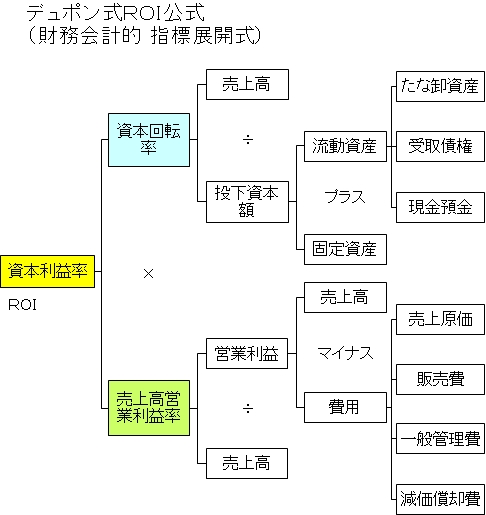

◆原型はデュポン式ROI公式

プロフィットチャートの原型となったのは、デュポン式ROI公式(財務会計的

指標展開式)です。当該ROI公式は、組織の下位単位に目標展開を財務会計的に

おこなうことを狙いとしていました。管理会計的に目標展開できるよう試みたのが、

前項のプロフィットチャートです

デュポン式ROI公式は、企業の大目標となる資本利益率を左端に置き、その実現

に必要な構成要素を右側に順次枝分かれさせて表わしたツリー状の体系図になって

います。メルマガWebサイトには、デュポン式ROI公式を掲載しました。内容の確

認をお願いします m(_ _)m

デュポン式ROI公式

◆公式の由来

デュポンのROI公式(ROI formula)は、売上高営業利益率と資本回転率に分

解できます。1920年代前半、DuPont社のCFO(chief financial officer)であっ

たDonaldson Brown氏が開発したものです。このほか、GE社のものもよく知られて

います。使い勝手の問題から、小生はデュポン式ROI公式派です (∩_∩)

開発された当時の米国証券界では、企業の収益力をもっぱら損益計算書で見ていた

そうです。いわゆる、売上高、営業利益、営業利益率などが該当します。デュポン

のROI公式出現により、貸借対照表も同時に評価対象とする見方が大きな衝撃を

与えたと言われています。その後、証券界では損益計算書と貸借対照表を見るのが

当たり前になった記念すべき出来事です。ただし、この公式を作った元々の狙いは、

組織の下位単位に目標展開を財務会計的におこなうことでした

財務会計を対象としてのROI公式ですが、管理会計的な視点からの同様のものが

見当たりません。そこで、プロフィットチャートとして、小生が作成したわけです

◆展開式の一般的狙い

一部既述済みですが、会計的利益を損益計算書項目や貸借対照表項目に沿って分解

し、組織の下位単位の業績指標(目標ならびに結果指標)に活用することです

(^0^)

編集後記

◆プロフィットチャート作成経緯

プロフィットチャートは、小生が考案したものです。前段で一部触れていますが、

従来からあるデュポン式ROI公式は、財務会計を基にしています。その管理会計

版が当プロフィットチャートです

改訂に取り組み始めたのが2008年春のことです。案作成の都度、整合性を確認しや

り直しを随分しました。約半年で、現在の形に到達しています。原型となったのは、

デュポン式ROI公式(財務会計的 指標展開式)です。デュポン式ROI公式の改

訂版は、拙著、在庫圧縮の進めかた(日本能率協会マネジメントセンター発行、

1998年、3頁)でも紹介しています

◆浜離宮散策

6月20日のお昼休みに、浜離宮まで散策してきました。行きは地下鉄で大門から汐留

まで行き、歩いてすぐの中の御門橋から300円お支払いして入園。30分強で帰りも同

じところからでて事務所まで歩いて帰りました。帰りは、約1.3km歩いたことになり

ます。さすがに暑かったです (●^o^●)

今回頁数は次のとおりです

275行/校了時点の合計÷53行/頁≒5.18頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!