★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/12/13 No.85

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.PDCAの見える化要約版

まえがき

こんにちは 前田です!

12月6日(月)、東京は真っ青な空で小春日和並みのお天気でした。昼飯を食べたあと、久しぶりに事務所から5分位の増上寺の境内めぐりです。桜の頃には、お花見もやったことがあります。ぶらりぶらりと散策しながら、写真をパチリ。メルマガWebサイトでは、この写真を掲載しています

増上寺は浄土宗のお寺ですが、徳川家の菩提寺ともなっています。徳川家康公の葬儀も、ここで執り行われたようです。家康公の墓は日光東照宮ですが、2代将軍・秀忠公を含め、6人の将軍の墓所があります。戦災で消失したため、当時の霊廟(れいびょう)は残っていません

増上寺大殿と東京タワー 2010.12.06

一番上に掲載した写真は、増上寺大殿です。昭和49(1974)年に再建されたと聞いています。掲載した写真の仏像と野良ネコは、この奥です。同じく、法然上人像は大殿の左手前に、鐘楼堂は右手前にあります (^0^)

一番上に掲載した写真は、増上寺大殿です。昭和49(1974)年に再建されたと聞いています。掲載した写真の仏像と野良ネコは、この奥です。同じく、法然上人像は大殿の左手前に、鐘楼堂は右手前にあります (^0^)

増上寺大門から浜松町駅側風景 増上寺の中から浜松町駅方向を見た、大門の写真を掲載しています。事務所の住所は芝大門ですが、この大門が地名になったと聞いています。現在の大門は、昭和12(1937)年に作り直されたものだそうです

増上寺の中から浜松町駅方向を見た、大門の写真を掲載しています。事務所の住所は芝大門ですが、この大門が地名になったと聞いています。現在の大門は、昭和12(1937)年に作り直されたものだそうです

増上寺の鐘(約15トン) 掲載した写真、鐘(かね)の紹介をします。正式名は、大梵鐘(だいぼんしょう)です。第4代将軍・徳川家綱のとき、1673年に造られました。高さ約3m、重さ約15トンです。大梵鐘の音は、遠くは木更津まで響いたと言われているとか。江戸庶民に親しまれ、川柳も多く残されているようです (∩_∩)

掲載した写真、鐘(かね)の紹介をします。正式名は、大梵鐘(だいぼんしょう)です。第4代将軍・徳川家綱のとき、1673年に造られました。高さ約3m、重さ約15トンです。大梵鐘の音は、遠くは木更津まで響いたと言われているとか。江戸庶民に親しまれ、川柳も多く残されているようです (∩_∩)

幼少の法然上人像 やはり師走です。境内のあちこちでは、大晦日やお正月に備えているのが分かります。こんな掲示がありました。そのまま転載しています

やはり師走です。境内のあちこちでは、大晦日やお正月に備えているのが分かります。こんな掲示がありました。そのまま転載しています

今月のことば 「心の大そうじ」

ふり積った

心の垢

社会の垢も

洗い清めて

明るい年を

迎えよう

この言葉どおり、心の大掃除をしたいものです (=^^=)

仏 像 改めて感じたのですが、境内はかなり広いですね。観光客も日本人より、外人のかたが多いようです。外人の男の子は、鈴を鳴らしたり、元気よく走り回っています。かと思えば、親がお墓を見ているのに、子供のほうは退屈して、もう行こうよと言っている光景も目にしました。中には、スーツ姿のビジネスマンと思われるグループもいます。来日した関係者を、日本企業のかたが案内しているようです

改めて感じたのですが、境内はかなり広いですね。観光客も日本人より、外人のかたが多いようです。外人の男の子は、鈴を鳴らしたり、元気よく走り回っています。かと思えば、親がお墓を見ているのに、子供のほうは退屈して、もう行こうよと言っている光景も目にしました。中には、スーツ姿のビジネスマンと思われるグループもいます。来日した関係者を、日本企業のかたが案内しているようです

観音様の台座のノラ 不信心なせいか、初詣のときの参拝のしかたを毎年忘れてしまいます。二拝二拍手一拝の作法のことです。お正月に備え、メモ書きしておくしかありません

不信心なせいか、初詣のときの参拝のしかたを毎年忘れてしまいます。二拝二拍手一拝の作法のことです。お正月に備え、メモ書きしておくしかありません

(^-^)

1.PDCAの見える化要約版

ほかのテーマを途中に挟みながら、このテーマで7回紹介してきました。紹介を始め

てから2カ月強、経過しています。原稿の分量も約40頁と多く、本人が言うのは変か

もしれませんが、再度読み返すのはかなり忍耐を必要とするでしょう (=^^=)

そこで、以前予告したとおり要約版にまとめました。目次に相当する話の流れを後

段で紹介し、つづいて内容紹介です。一部、今まで触れていないことも含んでいま

す

◆管理の見える化は難易度高い

企業の管理水準は、質問させていただければ、おおむね推定できます。しかし、そ

の実態を第三者にも簡単に示すのが意外に難しいのです。見える化のしかたは、以

前から悩んでいました。逆に、明快に見える化ができるなら、企業内の問題顕在化

と改善への貢献も期待できます (∩_∩)

◆要約版のストーリ

・マネジメントサイクルとは

・全体最適に不可欠な自己組織化のしくみ

(=マネジメントサイクルの狙い)

・マネジメントサイクルに不可欠な要件

・PDCA各段階の見える化方策

・悪い事例に基づく紹介

(見える化を思い立った理由になりました)

◆マネジメントサイクルとは

マネジメントサイクルは、PDCAを回すことで「管理する」と同義です。マネジ

メントサイクルの狙いは、管理水準の効率的な維持と向上にあります。実運用では

語句の順番と同じ、P→D→C→Aより、C→A→P→Dの順が分かりやすく実用

的です。内容を明記します

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

マネジメントは「マネジメント業務(=管理)」のことです。個人に漠然とゆだね

るべきではありません。実践可能な細かさまでのブレークダウンが不可欠です。マ

ネジメント業務は、職階においては指示・伝達の形が採られます。しかし、全体最

適を狙うSCMにおいてはしくみ化することがポイントです

◆PDCAの由来

PDCAの考えかたは、アメリカの統計学者・デミング博士が、恩師シューハート

のサイクルをもとに、日本に紹介したものです。デミング賞で知られるデミング博

士ですが、1950年、日本で品質管理の講義をされました。シューハートのサイクル

に、デミング博士の経営哲学を加えたものです。これを、日本の学者がPDCAと

して紹介したのが始まりと言われています

PDCAは、元々、品質管理に適用されました。現在では、企業経営のマネジメン

トに不可欠な考えかたとなっています。このような経緯から、デミングサイクル、

あるいはシューハートサイクルとも呼ばれます。正確なところ、PDCAはシュー

ハートの考えを生かした、デミング博士の経営哲学を示すサイクルのようです

以前のメルマガでも触れましたが、最近では各企業で実践されていますので、新た

な工夫が加えられています。その意味で、原型を提唱した提案者への敬意を払いつ

つ、これからも発展していくことでしょう

◆技術とは

参考ですが、私どものいう技術の定義は次のとおりです

技術とは、系統立ったプラン活用で実効が上がる方法を指しています。社会科学の

分野では、まったく新しい技術はほとんど存在しません。既存の方法を組み合わせ

たり、新たなみ合わせを考え、従来よりも安定的に効果が上がるようになれば、ま

さに技術です (=^^=)

◆全体最適に不可欠な自己組織化のしくみ

マネジメントサイクル本来の姿は、自己組織化と同じと考えています。自己組織化

(Self-organization、Self-assembly)とは、生物のように他からの制御なしに自

分自身で組織や構造をつくり出すことです。仏教やシステム構築の考えかたと、多

くの部分で共通項があります (∩_∩)

自己組織化されていれば、不具合箇所は自律的に修復するはずです。繰り返します

が、PDCAを回すことは管理と同義であり、管理することをマネジメントと呼ん

でいます。マネジメントも自己組織化と同様、不具合箇所を自動的に修復し収益拡

大につなげていくことができればベストです。マネジメントに自己組織化と同様の

しくみ取り入れの哲学が、全体最適の根底にはあります

◆マネジメントサイクルに不可欠な要件

マネジメントサイクルに不可欠な要件を一つだけ挙げましょう。何といっても、管

理会計の導入に尽きます。測定できないものは管理できません。これはP.F.ドラッ

カーの名言の一つです(You can't manage what you can't measure.)

管理会計では、経営管理に測定手段の提供ができます。たとえば、儲かっている・

いないの損益分岐指数、工場の生産配分変更による損益の変化、事業収益源の顕在

化などなどです。経営管理に管理会計が必要なことは、今さらいうまでもありませ

ん。アメーバ経営で知られる、稲森和夫氏も管理会計の必要性を説いています

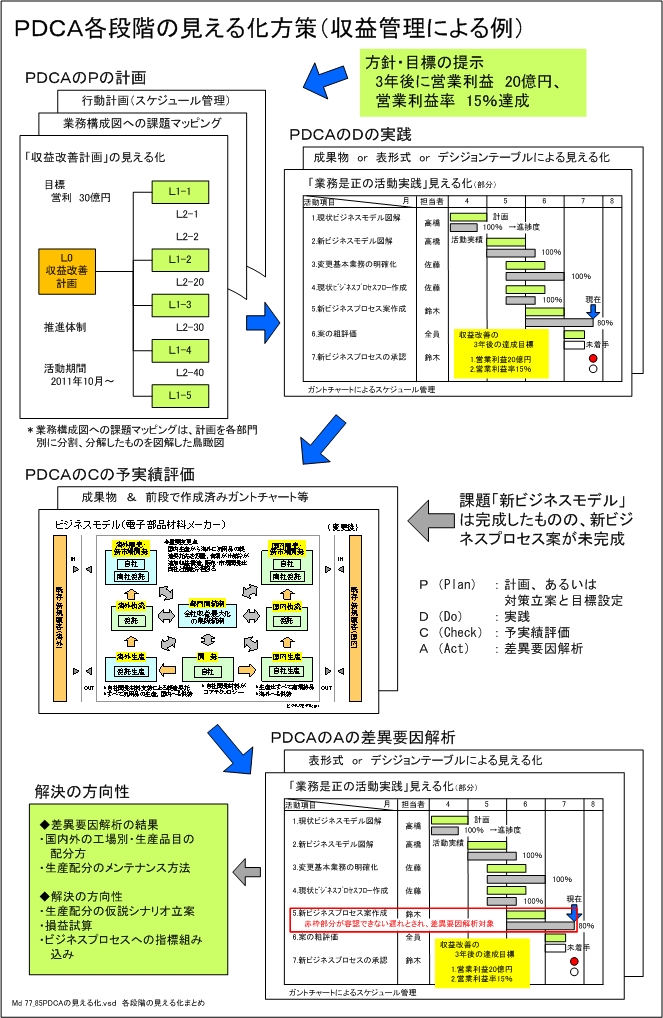

◆PDCA各段階の見える化方策

PDCAの各段階における、整理のしかたと作成の要点をまとめます

P:ガントチャート、表、ツリー形式

PDCA対象のブレークダウン結果のツリー状形式、および行動計画への

整理。要点は計画どおり実施で目標達成可能なこと。表現方法は、行動計

画に落とせるレベルまでブレークダウンできているかがポイント。

ガントチャートにはこだわりません。PERT等でも可

D:ガントチャート、表、デシジョンテーブル、ツリー形式、作成済み資料

個別課題と実施効率の基準、トレードオフ課題と判断基準を明記

C:ガントチャート、表、作成済み資料

課題別に達成度の測定手段を明記

A:ガントチャート、表、ツリー形式、箇条書き(or 説明文)

この内容は、No.76の後半に紹介したものに加筆しています (^0^;)

◆PDCAの今回見える化対象は収益管理

メーカーの収益管理とは、収益を直接生み出す販売・生産・物流・開発のライン部

門を、部門別業績把握が可能な事業別・地域別・工場別・製品別・工程別など極力

小さい単位に区分し、予実績把握と達成度引き上げを図るしくみをいいます

ここでいう業績は部門によって変わりますが、収益向上に寄与する売上高、売上数

量、平均売上単価、生産量、発生費用、部門目標、管理・統制指標等を指していま

す。同様に、しくみとはPDCAのマネジメントサイクルを回すことです

次からは、事例を対象にした見える化の紹介をします

◆悪い事例 新規参入で業績悪化

電子部品メーカーです。技術開発型で成長した企業の典型と言えるでしょう。売上

数量は伸びていますが、競合先出現により売上単価の低落が続いています。利益率

の悪化が止まりません。マーケットシェアも、ここ数年で10%落ちています。この

ままでは2〜3年後に赤字化必至の状態です。何とか、生き残り策を見出したいので

すが、今だこれという構想立案に至っていません。つまり、構想立案のしかたから

始めることになります

メルマガWebサイトでは、次の取り組み経緯紹介前の、この段階でまとめと差異要因

解析によって作られた新ビジネスプロセスを掲載しました (●^o^●)

PDCA各段階の見える化方策

差異要因解析による成果物

◆収益管理取り組みの経緯と手順

現時点で、収益改善の抜本的な構想立案はできていません。そこで、収益改善計画

を立案するための行動計画立案からの着手です

1.経営トップ方針提示(計画P)

収益改善の3年後の達成目標は、次のとおりです

・営業利益 20億円

・営業利益率 15%

2.収益改善計画の策定と実行指示(計画P)

最初に、収益改善計画そのもの立案の行動計画立案から始めます。そして、経営

企画部門中心に収益改善計画をまとめました。No.77・78が相当します。収益改善

計画の骨子は次のとおりです

・抜本的なコスト削減

・海外需要地への生産委託

・汎用品向け品質の製品提供

・新規用途マーケット開拓

・ビジネスモデル変更による業務の是正(実践Dの対象モデル)

3.各事業部門内における実践(実践D)

経営企画部門中心に作成された計画は、実践には抽象度が高かったため、担当部

門内で具体化が必要となりました。まず、具体化するための活動計画を立案して

います。該当メルマガはNo.81です。具体化モデルは、前項最後の「ビジネスモデ

ル変更による業務の是正」を対象としています。活動項目は次のとおりです。ほ

とんど、作業順番にしたがって並べました

実践に関する留意事項は、事例紹介後の段落にまとめています

・現状ビジネスモデル図解

・新ビジネスモデル図解

・変更基本業務の明確化

・現状ビジネスプロセスフロー作成

・新ビジネスプロセス案作成

・案の粗評価

・新ビジネスプロセスの承認

・部門別・役割分担の設定

・情報システム化の検討

・現状の業務分掌確認

・新業務分掌作成

・組織変更の必要性検討

・組織・業務分掌案の承認

・同上の実施

結果として、収益改善計画の具体化がされ、実践可能な段階に入りました。No.82

での紹介です

メルマガWebサイト掲載の「PDCAのDの実践」ガントチャート上に下向きの青

い矢印、7月下旬段階で進捗報告された時点での、予実績評価がされることになり

ます

4.予実績評価C

この部分は、No.83で紹介しています (∩_∩)

該当箇所は、メルマガWebサイト掲載の「PDCAのCの予実績評価」です。実践

で成果物としてできた「変更後のビジネスモデル」を掲載しました。しかし、こ

れを具体化した新ビジネスプロセス案の作成は、大幅に遅れています。容認でき

ない遅れと判断されました

例に採りあげた予実績評価の部分は、実践途上の課題です。したがって、前段に

ある収益改善計画、そのものの修正をともなう計画へのフィードバックではあり

ません。あくまでも、計画にしたがった実践を進展させるための予実績評価およ

び差異要因解析となります

5.差異要因解析A

PDCAのC、予実績評価において計画と実績にかい離が認められ、何らかの対

策が必要と判断された場合、差異要因解析により差異発生の真因明確化と解決す

べき方向性を提示することが、この段階におけるポイントです

メルマガNo.84の内容です (=^^=)

計画と実績の間に容認できない差異がありと判断されるときは、その真因追求が

欠かせません。実際には、差異要因の真因追求がされないケースも多く見られま

す。このような企業では、良しとするある種の文化が形成されているようです。

とくに長年、業績が右肩上がりの企業に見られる気がします (>.<)

該当箇所は、メルマガWebサイト掲載の「PDCAのAの差異要因解析」の中にあ

るガントチャートの赤枠で囲った部分です。差異要因解析の結果、新ビジネスプ

ロセス立案が難航した最大の原因は、次のとおりです。以下の解析結果と解決の

方向性は、メルマガWebサイトに項目のみ掲載しています

・国内外の工場別・生産品目の配分方法

高規格品は国内工場に限定した生産としました。しかし、それ以外の品種・品目

の工場別配分を、どのようにすべきなのか今ひとつはっきりしません

・生産配分のメンテナンス方法

何らかの基準で、生産配分したとしても、マーケット環境の変化、生産品目の変

更によりメンテナンスが欠かせません。できるなら、毎日・毎月の生産配分効率

をチェックできるのがベターです

6.解決の方向性

差異要因解析の結果、次の事項が解決されると計画Pの対策立案が可能になると

確信を持つに至りました

・生産配分の仮説シナリオ立案

たとえば、次のようなシナリオ例があります。いずれのケースでも、高規格品は

国内限定生産です。代表例を2つ紹介します

ゝ国内外の工場とも、汎用品生産をおこなう。国内工場からの供給は国内のみ、

海外工場は日本以外に供給

ゝ汎用品の生産は、すべて海外工場

・損益試算

それぞれのシナリオどおり運用された場合の損益試算をおこなって収益性を判断

します。実際の試算は、財務会計では困難と分かりました。管理会計による試算

が必要です

・効率判断の指標設定

試算した内容を基に、生産配分の効率性が分かる代替指標を設定し、日常業務の

判断基準とします(=統制指標)

・ビジネスプロセスへの指標組み込み

生産配分のしかたにより、受注の都度、判断が必要かどうか変わります。汎用品

の生産を国内外双方とした場合には、供給システム計画、受注、生産・在庫計画

の各時点で指標による収益性の判断が必要です

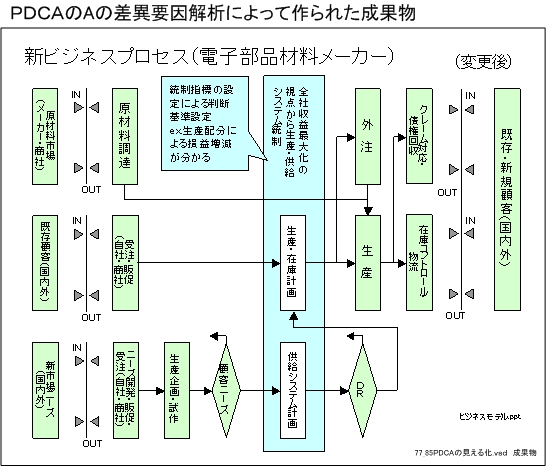

7.新ビジネスプロセス案の作成

解決の方向性を織り込んだ、新ビジネスプロセス案ができました。全社収益最大

化の判断可能な定量的もの差し準備により、ライン業務の計画時点で権限を持っ

て管理が可能となる内容です。ここでいう計画とは、生産・在庫計画、新製品受

注時の供給システム計画を指しています

メルマガWebサイトでは、PDCAのAの差異要因解析によって作られた成果物

「新ビジネスプロセス」を掲載済みです

◆実践Dの留意事項

実践とは、計画にしたがって実行することです。また、実践Dの見える化とは、現

在進行中の「実践」内容を見えるようにすることです。現場作業であれば、写真や

ビデオで済む部分があるかもしれません。それよりも、現場に足を運んで直接見た

ほうが分かりやすい場合もあります

実践状況の把握には、上述のように現場を見る、業務の流れを伝票で確認するなど

「実データ」でも当然できます。しかし、実データでは生の実態を味わえることと

裏腹に、手間暇がかかり検証の専門性も必要です。運用済みの対象を見える化する

場合は、管理指標の活用をお薦めします

今回の収益改善計画を実際に見えるようにするには、実践内容を何らかの資料に置

き換えることが欠かせません。次に、その候補を挙げました (^∧^)

・完成時の想定姿を見せて、進捗度を相対的に表わす

形ある物は、建物の完成模型を作り工事進捗度を視覚化するのも有効かもしれま

せん。収益改善計画で完成模型に相当するのは、予想損益計算書あるいは予想変

動損益計算書が該当します

・実践内容を報告事項にまとめる

達成までの、計画内容・期間・到達度明示は必須です。そのほか、作業の進捗を

報告資料にまとめることが欠かせません。資料まとめのポイントと進捗時の留意

事項は、次の段落にまとめました

◆資料まとめのポイント

結果としての状況だけでなく、作業の目的・原因を明確にし、次に取るべき行動が

分かるようにすることが必要です (∩_∩)

・なぜその作業が必要なのか、目的を明確にする

・作業の背景・理由を明確にする

・アウトプットとしての具体的姿が分かる

・作業を進める方法・手順が分かる

・作業をしていく上での重要なポイントが分かる

◆進捗時の留意事項

・知る目的と活用目的の明確化

何かを知る、あるいは明確にすることが資料そのものの目的です。しかし、資料

は作って終わりではなく、何かを知った後の目的があります。これが活用目的で

す。つまり、資料は作成する意義より、むしろ活用目的への貢献が重要となりま

す。資料作成の次に何をする必要があるのか、チーム内の合意が欠かせません

・担当者任せにしない

担当者を決めて一段落とするのではなく、実際に作業が進んでいるのかチェック

が欠かせません。何度も、痛い目にあっています (>.<)

◆予実績評価の留意事項

予実績評価とは、計画と実績を対比し、対象が目指す目的達成の要件と定量的な判

断基準設定により、当該到達度を知ることです。できるだけ定量化して到達度を知

ることが欠かせません。しかし、対象により定量化が困難なこともあります

また、差異の確認にとどまっているケースが、企業ではかなりの頻度で見られます

ので注意が必要です

編集後記

今回の要約版で見える化テーマの締めくくり、8回目となります。ようやく、最終回

となりました。まだ、検討の足りないところがある気がしています

これまで紹介したPDCAの見える化部分の各号行数は次のとおりです。合計で約

40頁になっています。各号読み切りの配慮のため重複部分がありますので、正味頁

はもっと少なくなるはずですが…

76号 396行、77号 436行、78号 285行、81号 261行、82号 242行、

83号 235行、84号 229行、行数計2084行、頁数=2084÷53≒39.3頁

今回頁数は次のとおりです

434行/校了時点の合計÷53行/頁≒8.18頁

要約版とは言え、かなり長いメルマガに最後までお付き合いいただき、ありがとう

ございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!