★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/03/01 No.49

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.粗利係数表と基準売価

まえがき

こんにちは 前田です!

昨年の3月4日は別府に行っていました。別府湾沿いを走っている国道10号線沿線の

白木蓮が真っ盛りなのが記憶に残っています。3年前、2007年3月4日は自宅の白木蓮

が開花、昨年2009年は3月10日に開花。今年も、そんな季節なんですね(=^^=)

今回は、営業見積もり時に役立つ粗利係数表をご紹介します

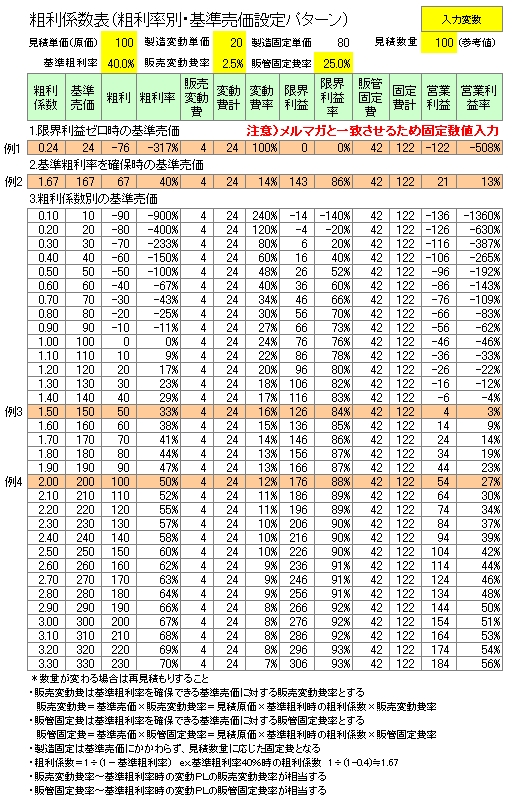

1.粗利係数表と基準売価

粗利係数表(あらりけいすうひょう)と言ってもピンと来ないかもしれません。こ

の用語は小生の造語です (^−^)

◆粗利係数表とは

粗利係数表は、見積製造原価の算出後に粗利率別の基準売価、限界利益率、営業利

益率を確認できる早見表のことです。見積製造原価を都度算出する代わりに、標準

原価を使うこともあります。粗利係数とは、見積原価に掛ける係数を指しており、

この数字によって基準売価が変わります。基準売価は、営業からお客さまに提示す

る見積価格のことです

◆粗利係数表の使い方

・製造の見積単価(見積原価)算出後に、基準売価設定をおこなう

そのため製造の見積原価算出あるいは標準原価が必要です

・基準売価算出時、粗利・率、限界利益・率、営業利益・率の算出ができます

以下、粗利係数表の内容を紹介します。まず、財務会計基準による算出式と例によ

る内容確認です。次の例は、端数処理の都合上、実数計算と若干差異があります。

また、メルマガWebサイトでは、粗利係数表の例と粗利係数早見グラフを掲載してい

ます。サイトのほうもぜひご覧下さい m(_ _)m

メルマガWebサイト:http://merumaga.jimosen.com/

◆営業見積もり例(財務・制度会計時の粗利係数)

*計算式

基準売価=見積単価(原価)×粗利係数

粗利率=粗利÷基準売価=(基準売価−見積単価)÷基準売価

例1 粗利率マイナスでの販売は政治判断

基準売価=100×0.24=24

粗利率=(24-100)÷24=-317%

☆原価割れです! 通常では認められない基準売価です (>_<)

例2 標準的な粗利水準

基準売価=100×1.67=167

粗利率=(167-100)÷167=40%

☆メーカーとしては、こんなものでしょう (^−^)

例3 利益貢献度がもう一歩の水準

基準売価=100×1.5=150

粗利率=(150-100)÷150=33%

☆まあ何とか! もう一歩の引き上げ努力必要 (^∧^)

*本来は、例1の次に来る粗利係数なのですが、説明の都合上、粗利係数1.67を先に

紹介しています m(_ _)m

例4 競合先がない水準

基準売価=100×2.0=200

粗利率=(200-100)÷200=50%

☆この位確保できれば申し分なしです (^^)♂♂

ここで挙げた例は、営業見積もり段階でよく見られる光景です。メーカーとして、

粗利率40%以上の確保を目指すべきでしょう。この例にもう一工夫加えた望ましい

姿を続いてご紹介します

◆営業見積もり例(管理会計活用時の粗利係数)

以下にご紹介の限界利益率を含む内容は、必ずしも営業見積書作成と同時におこな

うことがベターとは限りません。それでも儲かるなら、もっと安い見積もりをしよ

うと走る傾向が見られることによります。おもしろいことに、当事者である営業の

かたとお話ししても、やはり営業見積もり段階では限界利益あるいは限界利益率は

見えないほうがいいと言う声が意外に多いものです (=^^=)

次の算出例は、前段の各例に対応しています。財務会計による判断と、見方がだい

ぶ変わるところに注目してください

★プラスする前提条件

前段の例に合わせて、限界利益率を知るために必要な条件です。この中で、販売変

動費率は基準粗利率時の変動損益計算書の数値が相当し、販管固定費率は同条件の

数値が該当します

製造変動単価20、製造固定単価80、販売変動費率2.5%、販管固定費率25.0%

基準粗利率40.0%(売上高に対する販管費配賦額の基準とする粗利率)

同上の条件下における、それぞれの単価は次のとおりとします

販売変動単価=167×2.5%=4

販管固定単価=167×25.0%=42

結果として、この例は粗利率40%確保時の基準売価に対し変動費率が14%です。こ

こで紹介している内容だけでは分かりにくいので、詳細はメルマガWebサイトの

粗利係数表で確認お願いします m(_ _)m

*参考計算式

限界利益=基準売価−変動費計=基準売価−(製造変動単価+販売変動単価)

限界利益率=限界利益÷基準売価

営業利益=限界利益−固定費計=限界利益−(製造固定単価+販管固定単価)

営業利益率=営業利益÷基準売価

例1-1 限界利益ゼロのケース

基準売価=100×0.24=24

粗利率=(24-100)÷24=-317%

限界利益=24-(20+4)=0

限界利益率=0÷24=0%

営業利益=0-(80+42)=-122

営業利益率=-122÷24=-508%

☆粗利率、営業利益率とも大幅なマイナスですが、限界利益・率ともにゼロですか

ら、これが少しでもプラスになるのなら政治判断により、受注すべき対象です。

ただし、利益率を低位安定化する恐れがないように手を打つことを条件にしてで

すが (∩_∩)

例2-1 客先ニーズ対応が最優先

基準売価=100×1.67=167

粗利率=(167-100)÷167=40%

限界利益=167-(20+4)=143

限界利益率=143÷167=86%

営業利益=143-(80+42)=21

営業利益率=21÷167=13%

☆販売する製品等により一律ではありませんが、40%の粗利率、営業利益率13%確

保できれば、メーカーとしては申し分ない部類にはいると思います。そのうえ、

限界利益率86%となれば、間違いなく上客です。末永くお付き合いできるよう、

このような客先のニーズには真っ先に対応していくべきでしょう (^^)♂♂

例3-1 競争力強化が重要

基準売価=100×1.5=150

粗利率=(150-100)÷150=33%

限界利益=150-(20+4)=126

限界利益率=126÷150=84%

営業利益=126-(80+42)=4

営業利益率=4÷150=3%

☆粗利率だけ見ると、もう少し高くしたいところです。ただ、基準売価150に占める

変動費の割合が24と低いため、限界利益率がかなり高くなっています。固定費回

収能力があるということです。営業利益率が3%ですから、メーカーとして世間並

みの4〜5%以上に最低限引き上げる必要があります。当面は、固定費の回収に目

を向け、この基準売価で受注を目指すべきです (●^o^●)

*本来は、例1-1の次に来る粗利係数なのですが、説明の都合上、粗利係数1.67を先

に紹介しています m(_ _)m

例4-1 競争力維持が課題

基準売価=100×2.0=200

粗利率=(200-100)÷200=50%

限界利益=200-(20+4)=176

限界利益率=176÷200=88%

営業利益=176-(80+42)=54

営業利益率=54÷200=27%

☆例2-1よりさらに条件がいいわけですが、ここまで来ると、新たな競合先出現に対

する対応策も備える必要ありです。製品のたゆまないマイナーチェンジによる差

別化推進、客先ニーズにより応えられる継続的努力、戦略的に高収益性を維持し

ていくための方策立案と実施が欠かせません \(◎o◎)/!

◆粗利係数表の作成要領

粗利係数表の体裁は、メルマガWebサイトで確認していただくようお願いします

メルマガWebサイト:http://merumaga.jimosen.com/

財務会計のみ採用しているメーカーでは、後段の例で紹介した営業見積もり例の算

出は困難です。最低限、管理会計を導入し、次の事項が可能になっていることが作

成の要件になります (^∧^)

・直接原価計算による製造原価の算出

原価費目の変動費、固定費の区分がされていることが最低条件であり、かつ営業

見積もりと同じアイテムの原価計算が必要です

・できるなら、標準原価・実際原価の双方算出を推奨

営業見積もりに対する予実績管理に有効です

・変動損益計算書が作成できる

工場別・製造部門別・品種別等の変動費・固定費が配賦され、変動損益計算書が

作成可能

*用語「変動損益計算書」

変動損益計算書(変動PL、Profit and Loss Statement)とは、売上または製造

数量に比例する変動費と、以外の固定費に区分して事業損益を算出するための計

算書を指しています

◆営業見積基準作成の目的

最後になりましたが、粗利係数表は営業見積もり時に使う一つの見方を資料にした

ものです。本来狙うところは、営業見積基準に反映させる必要があります。営業見

積基準作成の目的は、次のとおりです (=^^=)

・競争力を加味できる算出方法の提供

ex.限界利益確保、開発費含む償却費算入方法(付加加工費としての織り込み)、

量産効果の反映、埋没コストとしての設備償却費の参入方法

・収益向上に寄与する基準売価の設定

ex.固定費の回収力が分かる

*用語「付加加工費」

一時的費用としての回収ではなく、ライフサイクル期間中の合計生産量で回収す

る総生産量に反比例する加工費。治工具費、金型費等が相当します

*用語「量産効果」

売上数量が増加することによって売上原価が一定割合で下がること。または、生

産数量が増えることによって製造原価が一定割合で下がることです。損益分岐点

売上(あるいは生産)数量分析で算出できます

*用語「埋没コスト」

どの代替案でも変化しないコストのことです。複数の設備投資案があったとしま

す。どの案でも、償却費が月100万円の現設備使用が前提です。したがって、この

100万円をいずれの案にも入れて比較するか、あるいは除いて比較することで、案

の経済性比較が可能となります。一見簡単ですが、よく間違うことがありますの

で注意が必要です。とくに、問題となりやすい事案に、内製化、外製化、外部調

達品の優位さ比較があります

粗利係数表の例

粗利係数表

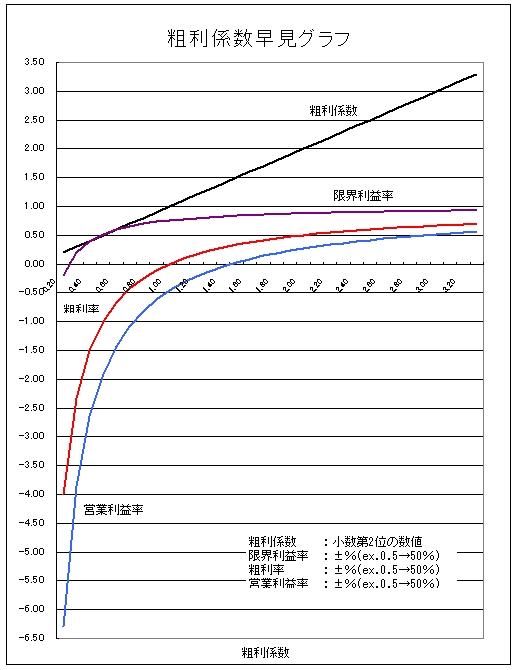

粗利係数早見グラフ

*本文でもお断りしていますが、端数処理の都合上、実数計算と若干差異があります

編集後記

今日2月27日(土)の朝は、昨日からの雨がまだ残っていました。雨はお昼前に一旦上

がりましたが、朝6時の気温が12度だったのに、午後3時には11度に下がってしまい

ました。これから、スポーツクラブに行く予定です。先週は、3月下旬の陽気でした

が、一転して寒い日が続いています

スポーツクラブから帰って、これ以降は書いています。寒いのに、花粉の量はすご

いですね。目はかゆいし、くしゃみは出る、鼻水は出る…(苦笑)

薬を持って行かなかったので大変でした。体調を崩さないように気をつけたいもの

です (^o^)

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!