★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/12/06 No.84

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.収益管理Aの見える化

まえがき

こんにちは 前田です!

◆東北新幹線開業 (^o^)//””パチパチ

12月4日(土)は、記念すべき日です。計画から38年目にして、東北新幹線、東京−

新青森間が開業しました。早めに乗ってみたいと思っています。最短で、3時間20分

とのことです。2013年には、3時間5分に短縮されると聞いています

今までは、田舎、五所川原に帰るのは飛行機利用が多かったですね。自宅から羽田

空港までは、待ち時間などを入れて1時間半は最低必要です。今度は大宮駅まで行き

新幹線に乗り換えることになります。飛行機と新幹線では、どちらが時間節約でき

るのか確認のため乗換検索ソフトで調べてみました

小生の乗降駅、JR蕨駅(わらび)→新青森駅を移動前提での結果です

・飛行機利用 300分

・新幹線利用 204分(距離694km)

(同様に、蕨−大阪間だと新幹線利用で222分と出ました。距離は、576kmです)

新幹線のほうが早いみたいです。もちろん、乗り換えの時間等ありますので、出発

時間帯によって多少変わるでしょう。とにかく、かなり便利になったようです

(^0_0^)ナルホド

ただ、冬の時期はあまり気乗りしません。魚は美味しいのですが、現地での足が不

便でたまりません。春になった頃に、考えてみようと思っています(^v^)

報道から、12月4日の開業時エピソードをピックアップしました

・JR東京駅発、やまびこ147号がドアを開けず、乗客と車掌を乗せずに出発

・強風によるダイヤの乱れ

午後5時半、3時間遅れで東京から新青森駅に着く

・青森市が造成の新青森駅前には広大な空き地が広がる。小売店はコンビニ1軒だ

け。約4キロ離れた中心街がさびれるのを防ぐため、大型商業施設を規制している

とのこと

・八戸−新青森の延伸事業に青森県は1850億円負担。今後、年100億円超の返済が続

き、県自身が「新幹線は高い買い物」と認める

・延伸区間の約62%を19本のトンネルが占める。その中の八甲田トンネル(約26キ

ロ)は複線の陸上トンネルでは世界最長

・開業初日の午後は空席も目立った

・JR東日本の幹部によると、乗降客増には「まだ注目されていない東北ならではの

魅力を発掘する必要がある」とのこと

課題が多そうな内容が目立ちます (^0^;)

◆水泳の年間目標達成 \(◎o◎)/!

一年の計は元旦にありです。広辞苑第5版を引いたら「1年中の計画は、その年の初

めに決めておくがよい」とありました。何事も最初が大切で、最初の計画が駄目だ

と物事が上手くいかない意味ですが、皆さんは、今年の目標を決めていましたか

(?_?)

小生は、目標を3つ立てました。その中の一つ、1年間で100km泳ぐ目標があります

2010年1月〜11月の水泳結果

距離 101.8km(月平均 9,225m)

回数 47回 (月平均 4.2回)

平均距離 2,166m/回

この調子でいくと、年末に110kmをオーバーしそうです。来年2011年の目標は、これ

から考えるつもりです。先日11月28日(日)の16時過ぎから2000m泳いだときの、タ

イムは44分30秒でした。以前のタイムを調べたら36分6秒(2002年2月8日)とありま

した。約23%もタイムが落ちています (>.<)

1.収益管理Aの見える化

PDCAを回すことと、マネジメントサイクルは同義であり、管理することに相当

します。マネジメントサイクルの狙いは、管理水準の効率的な維持と向上をはかる

ことです。一般にも、認知度が高い経営管理の考えかたではないでしょうか

しかし、これで悩む企業が多いのも現実の姿です。それでは、どうするべきでしょ

うか。取り組もうとすると、中身を知ることが欠かせません。実はこれが、意外に

難しいのです。そこで、企業におけるマネジメントサイクルの実態を、第三者から

も見えるようにしたいと従来から考えていました。収益管理を例に、今回ようやく

PDCAのA、差異要因解析を迎えることになります (=^^=)

PDCAの見える化をメルマガに書き始め7回目です。今まで、No.76・77・78・81

・82・83で紹介しました。引き続き、見える化の表し方紹介です。メルマガは、各

号読み切りを基本としています。そのため、一部説明は再録ですが、理解促進のた

めの配慮です。ご容赦お願いいたします

まず表題の概要を述べ、それから内容説明に移ります (●^o^●)

◆収益管理とは

メーカーの収益管理とは、収益を直接生み出す販売・生産・物流・開発のライン部

門を、部門別業績把握が可能な事業別・地域別・工場別・製品別・工程別など極力

小さい単位に区分し、予実績把握と達成度引き上げを図るしくみをいいます

ここでいう業績は部門によって変わりますが、収益向上に寄与する売上高、売上数

量、平均売上単価、生産量、発生費用、部門目標、管理・統制指標等を指していま

す。同様に、しくみとはPDCAのマネジメントサイクルを回すことです

マネジメントサイクルの意味を確認しましょう

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

◆収益管理取り組みの経緯と手順

新規参入で業績悪化の事例、電子部品メーカーを採りあげています。技術開発型で

成長した企業の典型と言えるでしょう。売上数量は伸びていますが、競合先出現の

ため売上単価低落が続いています。利益率の悪化が止まりません。マーケットシェ

アも、ここ数年で10%落ちています。このままでは2〜3年後に赤字化必至の状態で

す。何とか、生き残り策を見出したいのですが、今だこれという構想立案に至って

いません。そこで、収益改善計画立案に着手しました

1.経営トップ方針提示(計画P)

収益改善の3年後の達成目標は、次のとおりです

・営業利益 20億円

・営業利益率 15%

2.収益改善計画の策定と実行指示(計画P)

今回事例では、最初に、収益改善計画そのものを立案するための行動計画立案か

ら始めています。そして、経営企画部門中心に収益改善計画をまとめました。

No.77・78が相当します。収益改善計画の骨子は次のとおりです

・抜本的なコスト削減

・海外需要地への生産委託

・汎用品向け品質の製品提供

・新規用途マーケット開拓

・ビジネスモデル変更による業務の是正(実践Dのモデルです(^v^))

3.各事業部門内における実践(実践D)

経営企画部門中心に作成された計画は、実践には抽象度が高かったため、担当部

門内で具体化が必要となりました。まず、具体化するための活動計画を立案して

います。該当メルマガはNo.81です。具体化モデルは、前項最後の「ビジネスモデ

ル変更による業務の是正」を対象としています。活動項目は次のとおりです。ほ

とんど、作業順番にしたがって並べました

・現状ビジネスモデル図解

・新ビジネスモデル図解

・変更基本業務の明確化

・現状ビジネスプロセスフロー作成

・新ビジネスプロセス案作成

・案の粗評価

・新ビジネスプロセスの承認

・部門別・役割分担の設定

・情報システム化の検討

・現状の業務分掌確認

・新業務分掌作成

・組織変更の必要性検討

・組織・業務分掌案の承認

・同上の実施

結果として、収益改善計画の具体化がされ、実践可能な段階に入りました。No.82

で紹介しています

4.予実績評価C

この部分は、No.83で紹介しました (∩_∩)

計画と実践結果の差異を比較し、対策の必要性を判断します。差異の確認にとど

まっているケースが、企業ではかなりの頻度で見られます。今回事例でも、同様

の事態になりました。この段階以降は、私どもも参画して具体策立案に関与して

います。概要は、後段「◆解決の方向性」にて紹介しました

5.差異要因解析A

今回メルマガNo.84の内容です (=^^=)

計画と実績の間に容認できない差異がありと判断されるときは、その真因追求が

欠かせません。実際には、差異要因の真因追求がされないケースも多く見られま

す。このような企業では、良しとするある種の文化が形成されているようです。

とくに長年、業績が右肩上がりの企業に見られる気がします (>.<)

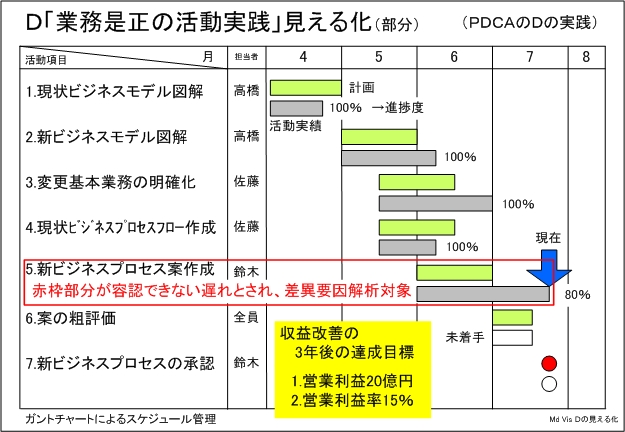

◆予実績評価Cの結果

予実績評価とは、計画と実績を対比し、対象が目指す目的達成の要件と定量的な判

断基準設定により、当該到達度を知ることです。できるだけ定量化して到達度を知

ることが欠かせません

しかし、対象の性格上、定量的な差異は算出できません。予実績評価Cでは到達度

で判断しています。業務是正の活動実践の一つ「新ビジネスプロセス案作成」に対

する結果は、容認できない遅れと判断されました。メルマガWebサイトには、差異要

因解析の対象が分かるようにガントチャートを掲載しています

D活動実践見える化 差異要因解析の対象

◆新ビジネスプロセス立案の難航理由

ビジネスモデルの絵は描けたのですが、実際の業務手順がどのようになれば、狙い

どおり効率化されるのか、なかなか具体案を作れません。長年の事業スタイルにな

かった対策を必要としていることが一番の要因と判断します

◆差異要因解析Aとは

PDCAのC、予実績評価において計画と実績にかい離が認められ、何らかの対策

が必要と判断された場合、差異要因解析Aが必要となります。今回ケースでは、予

実績評価Cで容認できない遅れと判断されました。差異要因解析では、次の段階と

なる計画Pに橋渡し可能な状態まで差異発生の真因明確化と解決すべき方向性を提

示できることが不可欠です

実際には、「新ビジネスプロセス案作成」の活動実践中の遅れを取り戻すための措

置となります。その意味では、計画へのフィードバックというより、案作成の促進

策と言ったほうが正確かもしれません (^0^)

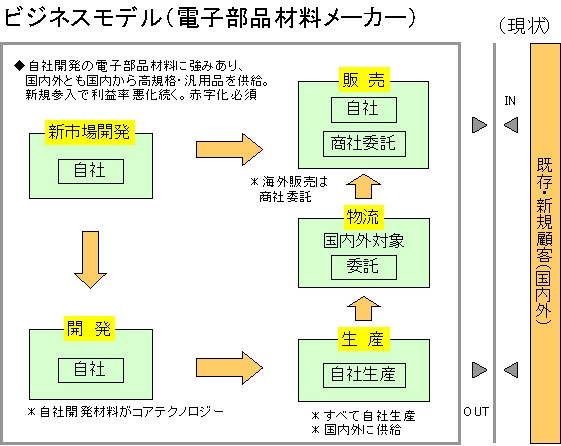

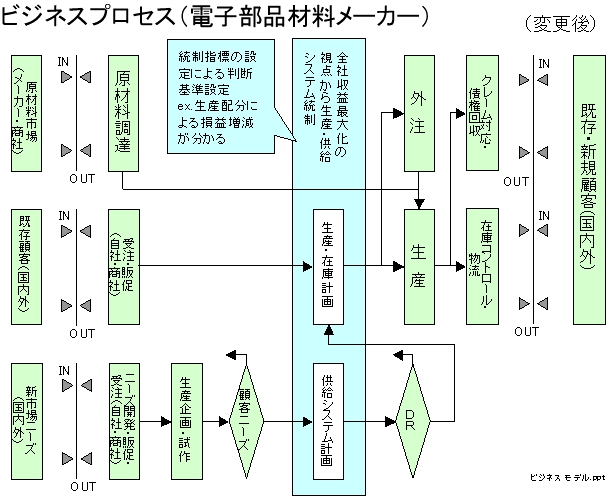

◆立案必要なビジネスプロセスの概要

新規参入、売上単価低落、マーケットシェア低下、利益率悪化が続いています。そ

のため、国内生産および自社による原料から製品化までの一貫生産へのこだわりを

止めることにしました。現状に固執することなく、ほぼゼロベースから抜本策立案

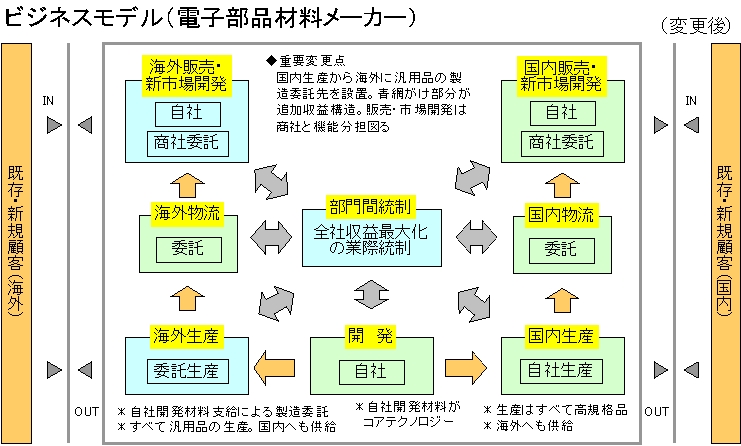

に踏み切ったわけです。慎重な議論のうえ、最有力となった事業ビジネスモデルの

主要ポイントを紹介します。現状と変更後のビジネスモデルは、No.83掲載分と同じ

ですが、本メルマガWebサイトに掲載済みです

ビジネスモデル 現状

ビジネスモデル 変更後

・生産拠点の海外需要地への設置

主な変更趣旨は、売上単価低落に対応した汎用品の製造原価低減を実現するため

です。生産品種は汎用品に限定します。高規格品は当面、国内工場のみでの生産

です。生産形態は委託製造としました。出資、製造設備の移設等の具体化は、別

チームによる、これからの検討課題です

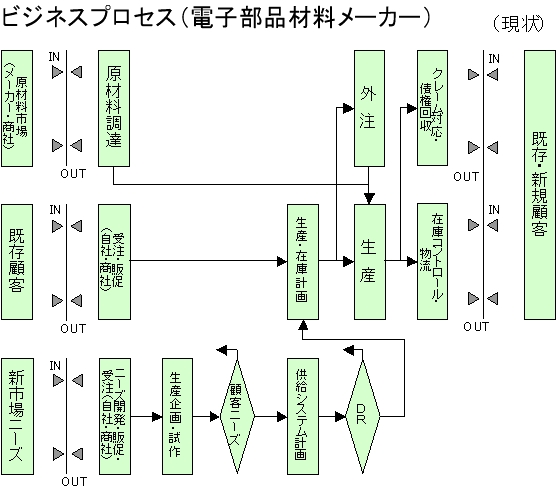

・新ビジネスプロセス立案

受注から、生産計画、顧客納品までの新しいビジネスプロセスを作る必要があり

ます。すべて受注生産となっていますので、複数生産拠点への生産割付、生産指

示、物流のしかた立案が必要です。現状は、この部分の流れを描き切れていませ

ん

・収益最大化の判断基準のビジネスプロセスへの組み込みかた

少なくとも、汎用品生産の能力は国内外に分散保有することになります。繰り返

し受注生産品に要求される納品リードタイムは、1日が圧倒的です。少ない在庫で

対応しようとすれば、生産余力と顧客立地の関係で、生産場所を固定化するのは

必ずしも得策となりません。それでは、何を持って収益最大化の判断基準とする

のか、またそれができたとしても、ビジネスプロセスにどのように組み込むのか

明確になっていません

◆差異要因解析の結果

差異要因解析の結果、新ビジネスプロセス立案が難航した最大の原因は、次のとお

りです

・国内外の工場別・生産品目の配分方法

既述のとおり、高規格品は国内工場に限定した生産としました。それ以外の品種

・品目の工場別配分を、どのようにすべきなのか今ひとつはっきりしません

(小生のコメント:実際にやってみると分かりますが、工場別の生産品目を変える

と、グループ全体の生産量が同じでも得られる利益が変わってきます。これが、

生産配分の重要なところです)

・生産配分のメンテナンス方法

何らかの基準で、生産配分したとしても、マーケット環境の変化、生産品目の変

更によりメンテナンスが欠かせません。できるなら、毎日・毎月の生産配分効率

をチェックできるのがベターです

ここまでは、企業内である程度の素案ができていました。しかし、この先が手つか

ずだったのです。次の内容からは、私どもとともに検討した結果を含んでいます

◆解決の方向性

いろいろ討議の結果、次の事項が解決されると計画Pの対策立案が可能になると確

信を持つに至りました

・生産配分の仮説シナリオ立案

たとえば、次のようなシナリオ例があります。いずれのケースでも、高規格品は

国内限定生産です。代表例を2つ紹介します

ゝ国内外の工場とも、汎用品生産をおこなう。国内工場からの供給は国内のみ、

海外工場は日本以外に供給

ゝ汎用品の生産は、すべて海外工場

・損益試算

それぞれのシナリオどおり運用された場合の損益試算をおこなって収益性を判断

します。実際の試算は、財務会計では困難と分かりました。管理会計による試算

が必要です

・効率判断の指標設定

試算した内容を基に、生産配分の効率性が分かる代替指標を設定し、日常業務の

判断基準とします(=統制指標)

・ビジネスプロセスへの指標組み込み

生産配分のしかたにより、受注の都度、判断が必要かどうか変わります。汎用品

の生産を国内外双方とした場合には、供給システム計画、受注、生産・在庫計画

の各時点で指標による収益性の判断が必要です

メルマガWebサイトでは、このような運用を想定したビジネスプロセスを掲載してい

ます

ビジネスプロセス 現状

統制機能強化後のビジネスプロセス案

ここで述べたことを取り入れた、新ビジネスプロセス案作成が当面の課題です。収

益改善計画から、実践を経て、予実績評価、今回の差異要因解析まで、部分の例を

取り入れた紹介が完了しました。計画立案段階では、本当にそのとおりできるのか

分からないことも多々生じます。今回の例は、まさにそのとおりなのですが、PD

CAが正しく実践されるなら、必ず明るい展望が開けるはずです (●^o^●)

編集後記

今回を含め、7回にわたって紹介したPDCAの見える化が、ようやく最終段階に到

達しました。以前お話ししたように、このあとはダイジェスト版にしたいと思って

います。すぐできるかどうかは、小生の頭の整理次第ですが… (^∧^)

ただ、PDCAの見える化は、別な課題でも事例作成が必要な気がします

今回頁数は次のとおりです

336行/校了時点の合計÷53行/頁≒6.33頁

ただし、この頁数はテキスト形式の部分のみを指しています。メルマガWebサイト上

では、図を5つ載せていますので、実質はもう少し長めです (^∧^)

今回も、最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!