★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/10/04 No.76

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.PDCAの見える化

まえがき

こんにちは 前田です!

急に涼しくなりましたね (=^^=)

今年は、クールビズを10月末まで延ばして欲しいと心底思っていました。現に、先

日訪問の企業では、10月まで延期とお伺いしています。そもそも、制服の衣替えを

6月1日と10月1日と一律に決めること自体おかしいですよね (^0^)

本来は、気温によって判断すべきことと思いますが…。でも、多勢に無勢と申しま

すか、ビジネスの世界では体制に従うしかないのかもしれません (^∧^)

先日9月25日(土)の朝、自宅植え込みの剪定を実施。今年の夏が異常に暑かったこ

とを、改めて知りました。少々大げさかもしれませんが、ハクモクレンの枝が1メー

トル近く伸びている気がします。ハクモクレンは、ばっさりと剪定しました。キン

モクセイは、以前切りすぎて花が咲かなかったことがありますので、幾分加減して

の剪定です (∩_∩)

来年は、ハクモクレンが何輪咲いてくれるんでしょうか。剪定後に、改めて全体を

見て感じました。ちょっと切りすぎたかもしれません (^-^)

1.PDCAの見える化

マネジメントサイクルをうまく回せない企業が、意外に多いと感じています。どん

な問題で多く見られると思いますか (?_?)

◆今回テーマはPDCAの見える化

例を挙げるなら、トップ方針、目標管理、収益管理、意識改革などが多く該当しま

す。なぜ、マネジメントサイクルがうまく回らないのでしょうか。この顕在化のし

かた「PDCAの見える化」が、今回のテーマです。まず、用語の確認をしましょ

う (∩_∩)

*用語「マネジメントサイクル」

マネジメントサイクルは、PDCAを回すことで「管理する」と同義です。マネ

ジメントサイクルの狙いは、管理水準の効率的な維持と向上にあります。実運用

では語句の順番と同じ、P→D→C→Aより、C→A→P→Dの順が分かりやす

く実用的です。内容を明記します

P(Plan) :計画、あるいは対策立案と目標設定

D(Do) :実践

C(Check):予実績評価

A(Act) :差異要因解析

マネジメントは「マネジメント業務(=管理)」を指しています。個人に漠然と

ゆだねるべきではありません。実践可能な細かさまでのブレークダウンが不可欠

です。マネジメント業務は、職階の場合には指示・伝達となって現われます。し

かし、SCMにおいてはしくみ化することがポイントです

難しいテーマについて考えるときは、逆に極端な例を基にしたほうが分かりやすく

なるものです。小生はいつもそうしています。そこで、最初に最悪のケースを見る

ことにしましょう。PDCAの見える化の考察は、このあとにします (=^^=)

◆最悪のケース(赤字転落か)

新中期経営計画(以後、新中計と称す)で、新たな事業方針が提示されました。収

益力向上を図る事業構造の強化策です。この方針は、新中計開始の1年以上前に出さ

れています。新中計の開始時期まで半年強残していますが、有効な実現策がいまだ

具体化されていません (>_<)

当事業はもともと規模の小さい市場(ニッチ市場)で、国内需要主体で成長してき

ました。反面、顧客メーカーの海外流出が続き、国内需要は細るばかりです。さら

に、海外から同市場への参入も見られます。結果として、マーケットシェア低下、

売上単価の下落が顕著です

新中計の事業方針は、現状の延長線上の努力で解決できる内容とは思われません。

現在は国内販売のみで、3年後を最終年度とする新中計の概要は次のとおりです

☆3年後に達成すべき目標値(=事業方針)

・営業利益 20億円(現状15億円)

・営業利益率 15% (現状15%)

☆想定される3年後のマーケット環境

・国内需要 10%減

・売上単価 10%減

・マーケットシェア 42%(現状と同じで国内トップシェア維持)

☆現状推移時の到達姿

3年後の損益「赤字1億円」 (>_<)

次に新中計スタート時の損益と、3年後の現状推移の試算を例示します。悲惨な結果

です (+。+)アチャー

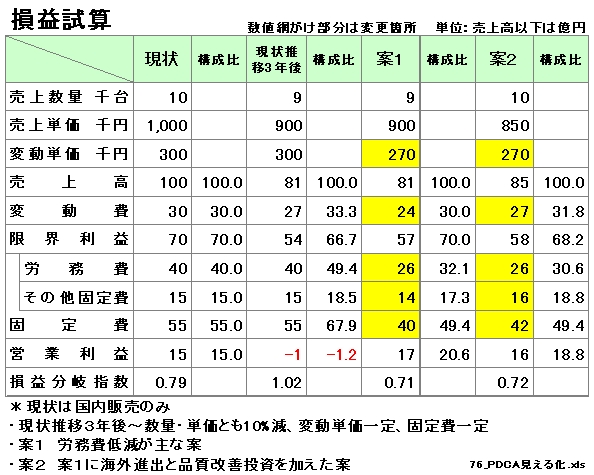

◆新中計開始前の想定年度損益(括弧内は構成比)

現時点での財務内容は、かなり良好です。メルマガWebサイトには、全部の損益試算

の内容を一つの表にして掲載しています。比較形式で確認したいかたにお薦めです

メルマガWebサイト:http://merumaga.jimosen.com/

売上数量 1万台

売上単価 100万円/台・平均

変動単価 30万円/台・平均

売上高 100(100.0)金額は億円

変動費 30(30.0)

限界利益 70(70.0)

固定費 55(55.0)内訳 労務費40、その他15

営業利益 15(15.0)

損益分岐指数 0.79(満足できる基準は0.70以下)

*用語「損益分岐指数」

損益分岐指数は、固定費を限界利益で割って算出する損益の状況判断に役立つ指

数で、次のように判定します

F÷MQ <1 利益計上(目標0.7以下)

=1 損益分岐点(=BEP)

>1 必要売上倍率

F:fixed cost、固定費、MQ:Marginal Income、限界利益(限界利益=売上

高−変動費)、M:Marginal profit、単位限界利益、Q:quantity、売上数量、

BEP:break-even point 損益分岐点

損益分岐指数1未満が、営業利益計上の状態です。従来の損益分岐点比率では70

%以上が優良です。損益分岐指数では0.7と表され同様に解釈します。損益分岐指

数1が損益分岐点、当該売上高が損益分岐点売上高です。従来の損益分岐点分析

では、損益分岐点売上高を算出したことになります

営業利益が赤字のときは、損益分岐指数が1を超えます。このときの指数は、黒

字化まで売上高が、あと何倍必要なのかを表す意味です。たとえば、同指数が1.5

のときは、現状売上高がおおむね1.5倍超になれば黒字化します。したがって、損

益分岐指数が1を超える場合の指数を必要売上倍率と呼びます

◆現状推移時の3年後の想定年度損益(数値括弧内は構成比)

マーケットシェア一定時の、現状推移による3年後の想定年度損益です (^∧^)

売上数量 9千台(初年度比10%減)

売上単価 90万円/台・平均(初年度比10%減)

変動単価 30万円/台・平均(変動単価一定)

売上高 81(100.0)金額は億円

変動費 27(33.3)

限界利益 54(66.7)

固定費 55(67.9)固定費一定。内訳 労務費40、その他15

営業利益 -1(-1.2)

損益分岐指数 1.02(基準0.70以下)

最悪ケースの損益紹介は、ここまでです。決して、極端な例ではありません。この

例でマネジメントサイクルを回せない理由の視覚化(=PDCAの見える化)を考

えることにしましょう

◆PDCAの見える化対象は事業方針

最悪ケースにおけるマネジメントの対象業務は、事業方針の具体化でした。例を見

ていただいてお分かりのように、方針具体化の案ができていません。考えられる要

因は次のとおりです

・部門別の課題抽出が困難

これまでも製造原価低減、業務改革など、やるべきことはやって来ました。これ

以上のコスト低減は、限界と考えているようです。方針達成のあるべき姿も描き

ようがありません (>_<)

・他社の実態が理解できない

当社のマーケットシェアは、国内トップです。生産量の多さから、少なくとも国

内の製造原価は一番安いはずです。当社より先に競合他社が赤字化し、いずれ立

ちゆかなくなると考えています。従来からも、このように見ていましたが、今だ

撤退する企業はありません。噂では、能力増の投資に動いている競合先があると

聞いています (汗)

改善・改革ではありがちですが、現状を出発点に考えることが多いと思います。実

態を知りすぎている故に、抜本策に至らないのかもしれません。これとは別に、あ

るべき姿を先に描くことが問題解決には有効です。例の内容を基に、事業方針が達

成された場合の損益を見ることにしましょう

◆案1 労務費低減が主な案

この案は、想定される3年後のマーケット環境を是認した事業方針達成可能な仮説で

す。売上数量10%減(1万台→9千台)、売上単価10%減(100→90万円)、変動単価

10%減(30→27万円)、労務費35%減(40→26億円)、その他固定費0.7%減(15→

14億円)を想定しています。案の検証はこれからです (^∧^)

売上数量 9千台(初年度比10%減)

売上単価 90万円/台・平均(初年度比10%減)

変動単価 27万円/台・平均(初年度比、変動単価10%減)

売上高 81(100.0)金額は億円

変動費 24(30.0)

限界利益 57(70.0)

固定費 40(49.4)固定費減。内訳 労務費26、その他14

営業利益 17(20.6)

損益分岐指数 0.71(基準0.70以下)

◆案2 案1に海外進出と品質改善投資を加えた案

本案は、海外進出かつ製品の品質向上と、自動化投資を視野に入れた内容です。国

内需要減を補うため、海外進出によって売上数量を現状と同じ1万台確保します。し

かし、海外販売では売上単価低下が避けられません。全体の平均売上単価では、現

状より15%低い85万円としています

また、労務費は案1同様に現状の35%減とし、品質向上および自動化投資のため、

減価償却費増が幾分あります(15→16億円)

売上数量 1万台(現状と同じ)

売上単価 85万円/台・平均(初年度比15%減)

変動単価 27万円/台・平均(初年度比、変動単価10%減)

売上高 85(100.0)金額は億円

変動費 27(31.8)

限界利益 58(68.2)

固定費 42(49.4)固定費減。内訳 労務費26、その他16

営業利益 16(18.8)

損益分岐指数 0.72(基準0.70以下)

◆最悪ケースでの事業方針の問題点

仮説はほかにも、いろいろ考えられるでしょう。この種のケースでは、試行錯誤に

よる実現性検証が欠かせません。調査・分析等により実現性を検証し、さらに知恵

を絞りつつ慎重に進めることになります

例示の案1・2のような仮説ができれば、もう少し検討が早まるかもしれません。

しかし、最悪ケースが想定されるのにもかかわらず、方針の具体化が一向に進まな

かったことが問題でした。理由は定かではありませんが、小生は次のように捉えて

います。中黒が小生の見解、括弧内が事業部長の思いです

・マーケット環境に適応できるビジネスモデルの是正必要

(漠然と理解。しかし、どうするべきか分からない)

・現状業務の延長線上からの、改善・改革では対応不可能

(内部で時間を掛けてもできなかったので、漠然と理解)

・外部の力も活用すべき

(社内のみではできそうもないと気付いている。このままだと、自分の能力を

問われかねない)

例示内容は、決して特殊ではありません。念のため (∩_∩)

解決策以前の話ですが、例における事業方針の提示方法は、次のようにすべきでは

ないでしょうか

◆事業方針の具体化指示

事業方針そのものは、3年後に営業利益20億円、営業利益率15%達成が目標です。定

量的に示されており、誠に明快と言えます。しかし、達成見込みのある具体策がな

いまま提示されたことが問題です。方針は示したのだから、具体策を早く持ってこ

い式に聞こえてしょうがありません (^∧^)

方針作成の実態をお聞きすると、どのようにすれば方針実現が可能なのか議論され

た形跡が見られません。方針そのものは、むしろ事業存続に必要な条件を示したに

過ぎないような気がします。この位の収益が確保されないと、他事業部と釣り合い

が取れないと考えたのかもしれません

このように誰しも認める達成目標を、通称「ゴール」と呼んでいます。ゴールは、

誰でも納得する課題であり、異を唱えることが困難視される到達点です。その分言

われたとおりであり、反論の余地が少ない、やっかいな存在になることもしばしば

見られます。重要なことは、実現可能で役割分担できる目標と方策を示すことです

それでは、どうするべきなのでしょうか (^−^)

現状では、方針具体化の機能が不足していることがはっきりしています。むしろ、

事業方針の達成を必達目標としたタスクフォースを編成すべきではないでしょうか

(^^)♂♂

*用語「タスクフォース」

本来、タスクフォースは軍事用語ですが、特定の目的実現のため一時的に編成さ

れるチームを指しています

経営トップの企画機能を補強する部門が「経営企画」「事業企画」などです。企画

部門の方は現場を知らない方が多く、実現性高い方針ブレークダウンができるかた

は稀です。最悪ケースの例では、外部の支援を受けたタスクフォース設置がもっと

も有効に働くと思います (∩_∩)

◆推奨の進めかた

マネジメントサイクルをうまく回す進めかたは、次のとおりです。今回採りあげた

最悪ケースを例にしています (=^^=)

1.方針明示(PDCAのP)

方針は、実現性ある到達すべき方向性を示すことです

1-1.方針具体化(方針ブレークダウン、Pに含む。自前のみでは困難)

1-2.推奨案です。方針具体化のタスクフォースを編成し、答申を得ることにしま

す。この場合は、答申を得られたのち、再度、方針そのものの内容検討を経て

方針を設定すべきです(方針ブレークダウン、Pに含む)

1-3.具体策あるいは対策立案の指示を含む方針・目標の各部門への割り付け

(方針ブレークダウンに続く作業でPに含む)

2.実践(D)

3.予実績評価(C)

4.差異要因解析(A)

最悪ケースの例は、計画Pの事業方針が示されたものの、実践Dにうまく橋渡しさ

れなかった典型と言えます。つまり、事業方針達成の具体案がないまま、各部門に

指示されたことが、もっとも大きな問題です。マネジメントサイクル実践は、方針

の具体化が不可欠なことを表わしています

ここまでの結論です (●^o^●)

◆Pの見える化

PDCAのPの見える化は、計画どおり実施すれば目標達成が可能なことを分かる

ようにすることです。やってみないと分からないことも多いのですが、行動計画を

作成できる内容になっているかが押さえるべき要点となります

*用語「行動計画」

行動計画は、実施テーマ別に到達目標実現までの行動とスケジュールを分かるよ

うにした青写真を指しています。実施テーマごとに、到達目標、主担当者、実施

サポート担当者、実施テーマへの着手時期、期間別成果目標の明示が必要です

マネジメントサイクルの対象業務により、表し方はいろいろです。今回の例は、ツ

リー状の目標展開形式に表わすのが分かりやすいかもしれません。左はしにレベル0

の方針を、右側にレベル1の達成すべき目標、次にレベル2の具体策、さらに右側に

レベル3の方策を展開する方法があります。あとあとの整理のため、階層はレベル3

までとすることが無難です。内容は、ロジックツリーや企業の組織図に見られる形

式と同一です。このような表し方を体系化とも呼んでいます (∩_∩)

◆Dの見える化と全体最適の視点

Dの実践に当たり留意事項があります。ブレークダウンされた個々の課題実現が、

必ずしも全体最適になるとは限らないからです。いわゆる、課題同士のトレードオ

フの関係整理が必要となります。Dの実践見える化の要点は、次の2つです。これら

課題別の判断基準と効率一覧が見える化となります。整理のツールには、デシジョ

ンテーブルが有用です。単純な事項には、単に表形式でも構いません

☆Dの実践見える化の要点

・個別課題と実施効率

(部分最適=全体最適)の関係になっています。この場合の効率は、設定された

標準に対する効率を測る管理指標の設定が有効です

・トレードオフ課題と判断基準

(部分最適≠全体最適)の関係です。どのように決定されれば、もっとも効率が

良くなるのか判断が欠かせません。効率の判断基準は、最終的に限界利益となり

ます。複数部門にまたがる課題(業際間課題)の最適解判断の基準には、統制指

標の設定と、日常運用可能なしくみに置き換えることが不可欠です

たとえば、品質改善で製造原価が上がっても、売上数量増で営業利益がより増加

すればいいわけです。品質改善の実施可否は、限界利益増への寄与、あるいは全

社的観点からおこなうことになります

*用語「デシジョンテーブル」

デシジョンテーブル(Decision Tables)は、決定表と呼ばれ、JIS X0125-1986に

決められています。JISの定義です。「問題の記述において起こり得るすべての条

件と、それに対して実行すべき動作とを組み合わせた表」としています。

コンピュータプログラムの論理を整理、工事計画や生産管理などの複雑な組み合

わせ条件を整理するのに有効です

*用語「管理指標」

管理指標とは、対象業務・作業全体の運用が適切かどうか判断する物差しや業務

効率の測定基準をいいます。または、部門あるいは部門内の運用が適切かどうか

判断する物差しです。言い換えると、部門運用効率の測定基準になります

*用語「統制指標」

部門最適ではなく全体最適実現のため、業際間の課題について権限を持って管理

する優位性判断の物差しをいいます。統制指標の目的は、全社収益最大化の方向

に統制することです

◆Cの見える化と測定手段

Pの計画、あるいは対策立案と目標設定が、うまく設定されれば、Cの予実績評価

は格段にやりやすくなります。いわゆる1対1の関係になるからです

したがって、Cの見える化の整理方法は、Pの計画でブレークダウンされた課題別

に予実績評価を書ける表形式を推奨します。このときの留意事項として、達成度を

測定できることが条件です。測定なしに、効果的な意志決定はあり得ません

(^−^)

測定手段には、管理指標、統制指標があります。今回は触れませんが、指標設定だ

けでなく、測定手段整備には管理会計が不可欠です。とくに、直接原価計算をお薦

めしています。財務会計(=制度会計)では、対応困難です (^0^)

◆Aの見える化の整理方法

整理のしかたは、課題別の表形式が原則です。差異要因解析の結果、対策が枝分か

れする場合は、Pの見える化で推奨のツリー状の目標展開形式が分かりやすいと思

います

Aの見える化は、具体的課題の説明がないと分かりにくいのが難点です。いずれ、

詳細を採りあげるつもりですが、今回は誌面の制約から省略します m(_ _)m

◆PDCAのPの見える化 まとめ

整理のしかたと作成の要点をまとめます

P:PDCA対象のブレークダウン結果のツリー状形式、および行動計画への

整理。要点は計画どおり実施で目標達成可能なこと。表現方法は、行動計

画に落とせるレベルまでブレークダウンできているかがポイント

D:表形式、またはデシジョンテーブル

個別課題と実施効率の基準、トレードオフ課題と判断基準を明記

C:表形式

課題別に達成度の測定手段を明記

A:表形式、またはツリー状の目標展開形式

◆人は努力するのが当たり前なのか

今回は、マネジメントサイクルがうまく回っていない事業方針を対象としました。

多かれ少なかれ、対象が異なっても同様の問題があると思います。ここまで触れて

いませんが、一つの前提を置いてお話を進めてきました。自らコントロール可能な

課題まで目標ブレークダウンと割り付けさえすれば、人は進んで努力するものだと

いう見方です

あなたは、この見方が正しいと思いますか (?_?)

日本は、世界の中で例外的な存在かもしれません。少なくとも、小生の年代では当

たり前と捉える見方が大勢と思います。しかし、一歩見方を変え、年代の違い、正

社員・パート・請負などの雇用形態の違い、人種の違いなどからすれば、もはや世

界的に稀少、古典的な見方になっている気がしないわけでもありません

その意味では、方針・目標の実践可能なブレークダウンがされたとしても、やる気

促進策が不可欠と言えます。いわゆる、動機付けであり、業績評価のしくみ活用が

必要です。マネジメントサイクルをうまく回すためには、業績評価制度の整備も必

要と感じます

編集後記

マネジメントサイクルがうまく回っていない企業は、意外に多いのが実態です。こ

の実態の見える化、あるいは視覚化を2009年夏頃からから考えていました。自分自

身の課題としてです。内容は、現時点の到達度を頭の整理ためまとめています。そ

の意味では、まだまだ発展途上です

企業内のマネジメントサイクルが滞りなく回っていれば、必ず業績は向上すると考

えています。今回の例、最悪ケースの事業方針では、経営者自身が初めて遭遇した

出来事です。ある日、経営者となった人には荷が重いテーマと言わざるを得ません

従来、マネジメントサイクルの実態を、経営層、事業管理層に分からせることは容

易ではありません。大概、そんなこともありますよ……レベルで話が終わってしま

うことが大半だからです

今回のまとめで、誰が見ても分かるレベルに整理できるめどが立った気がしていま

す。今後、実際の場に活用していくつもりです。最後まで、お読みいただきありが

とうございます m(_ _)m

次回、お会いしましょう (^.^/)))~~~bye!!