★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2011/07/25 No.112

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.外部購入の損得

まえがき

こんにちは 前田です!

先日7月16日(土)、草津温泉に日帰りで行ってきました。久しぶりの訪問です。東京地方は、連日暑い日が続いているため、避暑を兼ね立ち寄り湯を楽しんで来ました。草津温泉までは、自宅から約3時間掛かります。朝、最寄りのJR蕨駅7時29分発に乗り、浦和駅で特急草津1号に乗り換え、長野原草津口9時52分着、バスに乗り換えて約25分、草津温泉到着10時25分です (^^)

草津温泉 標高の湯畑標識 最初の写真は、草津温泉の一番ポピュラーな場所、湯畑のところにある標識です。標高1,156mと明記されています。涼しいのは、標高が高いためです。今日7月23日(土)の朝6時の気温は、川口が19℃、草津温泉が14℃となっています。昨日、今日と台風の影響で東京も涼しくなっていますので、普段とは少し違うかもしれません。訪問翌日の7月17〜18日が白根神社の祭礼になっており、御神輿が湯畑を中心に繰り出されると共同浴場でお会いした地元のかたからお聞きしました。温泉街の路地には、出番を待つ御神輿が見られます (∩_∩)

最初の写真は、草津温泉の一番ポピュラーな場所、湯畑のところにある標識です。標高1,156mと明記されています。涼しいのは、標高が高いためです。今日7月23日(土)の朝6時の気温は、川口が19℃、草津温泉が14℃となっています。昨日、今日と台風の影響で東京も涼しくなっていますので、普段とは少し違うかもしれません。訪問翌日の7月17〜18日が白根神社の祭礼になっており、御神輿が湯畑を中心に繰り出されると共同浴場でお会いした地元のかたからお聞きしました。温泉街の路地には、出番を待つ御神輿が見られます (∩_∩)

昼食前に共同浴場3箇所、昼食を兼ねて町営温泉1箇所の計4箇所を回りました。瑠璃の湯(るりのゆ)、関の湯、千代の湯、それから大滝乃湯です。草津温泉の共同浴場は、地域のかたが清掃などの維持管理をしており、すべて無料となっています。感謝を持って入湯させていただきました。次の写真は瑠璃の湯ですが、草津バスターミナルから約100m先、湯畑に行く途中にあります (^0^)

草津温泉 瑠璃の湯 7月16日 訪れたのは10時45分、源泉は湯畑です。24時間営業とお聞きしています。浴室内は、小生1人だけでした。熱くて、いきなり入ることができません。掛け湯をして少々体を慣らしたのち、意を決して湯船に浸かりました。ほんの1〜2分で早速と退散です。次は、約200m先の湯畑付近が目標です。昼食前に3箇所入湯しようと思います (^^)♂♂

訪れたのは10時45分、源泉は湯畑です。24時間営業とお聞きしています。浴室内は、小生1人だけでした。熱くて、いきなり入ることができません。掛け湯をして少々体を慣らしたのち、意を決して湯船に浸かりました。ほんの1〜2分で早速と退散です。次は、約200m先の湯畑付近が目標です。昼食前に3箇所入湯しようと思います (^^)♂♂

草津温泉 瑠璃の湯 看板 湯畑に面した白旗の湯は混んでいて、今回入浴するのはあきらめました。この共同浴場は、以前入浴しています (^−^)

湯畑に面した白旗の湯は混んでいて、今回入浴するのはあきらめました。この共同浴場は、以前入浴しています (^−^)

草津温泉 瑠璃の湯 やや遅い昼食は、町営の大滝乃湯の中にある食事処でいただきました。ゆっくりと、美味しい生ビールを味わいつつ昼食を済ませたわけです。中は広々としており、内湯の大浴場、露天風呂、合わせ湯、サウナがあります。入浴料は800円です。結構混んでいました。入湯後の休憩中に、何気なくお隣のかたの会話を聞いていましたら、やはり湯めぐりを良くされているご夫婦のようです。那須温泉の湯本にある鹿の湯と、ここの合わせ湯を比較されていました。どちらも、温度の低いほうから順に熱い湯に体を合わせて入湯するものです。ゆっくりと休憩ののち、約600m先のバスターミナルまで歩いて帰途に着くことができた次第です \(^^)/

やや遅い昼食は、町営の大滝乃湯の中にある食事処でいただきました。ゆっくりと、美味しい生ビールを味わいつつ昼食を済ませたわけです。中は広々としており、内湯の大浴場、露天風呂、合わせ湯、サウナがあります。入浴料は800円です。結構混んでいました。入湯後の休憩中に、何気なくお隣のかたの会話を聞いていましたら、やはり湯めぐりを良くされているご夫婦のようです。那須温泉の湯本にある鹿の湯と、ここの合わせ湯を比較されていました。どちらも、温度の低いほうから順に熱い湯に体を合わせて入湯するものです。ゆっくりと休憩ののち、約600m先のバスターミナルまで歩いて帰途に着くことができた次第です \(^^)/

1.外部購入の損得

全体最適の追求過程では、種々の問題点や課題の解決が欠かせません。メーカーの

日常業務で実際に起こりうる問題を採りあげ、どうするべきか考えて行くことにし

ます。今回の内容は、大手企業の中でも目にする埋没コストや機会コストの問題で

す。いろいろなパターンがありますので、簡単な例から順次見ていきましょう。下

記に用語解説をしています。といっても、事例がないと分かりにくい概念です。そ

こで、本文の内容によって、理解を深めていただくようお願いします (^^)

*用語「全体最適」

個別部門の部分最適にとどまらず、販売・生産・物流・開発の全ライン部門が経

営資源を生かし切り収益能力の最大化追求をすること

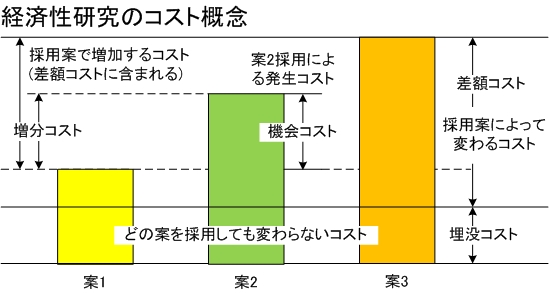

*用語「埋没コスト」

Sunk cost、埋没原価とも呼び、代替案の間で変化しないコストを指しています

*用語「機会コスト」

Opportunity Cost、機会原価とも呼びます。一つの案を採用した結果、さらによ

い案との間に発生したコストの差額のことです

メルマガWebサイトには、経済性研究のコスト概念を表わした図を掲載しています

(^v^)

経済性研究のコスト概念

◆部品の外部購入切り換え問題1

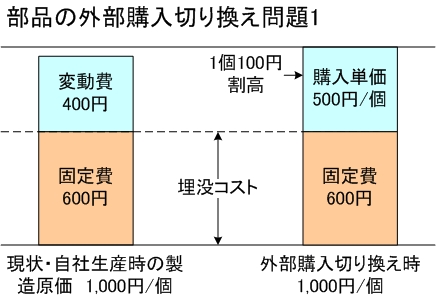

社内生産の製品に組み込む、自社生産の部品があります。内訳は次のとおりです。

ここでは、在庫を考慮せず生産量も使用量と同じとします。埋没コストの問題です

月平均の使用量 4,000個

製造原価 1個 1,000円

製造原価の内訳 変動費 400円 固定費 600円

従来、社内生産は割高との声もあり、外部購入を検討することにしました。購入条

件は次のとおりです

2社購買(当初予定)

発注ロット 各社 2,000個(計4,000個)

納入条件 毎週各社 500個(計1,000個)

数社に見積依頼した結果、1社全量発注時の提案を含む上位2社の内容が次のように

提示されました。見積内容、部品の品質チェック等をおこなったのちの最終案にな

ります

☆発注ロット2,000個ずつの見積内容

A社 B社

見積単価 650円/個 630円/個

納入条件 2社とも依頼どおりの内容

☆1社全量発注時の見積内容

A社 B社

見積単価 600円/個 500円/個

納入条件 2社とも依頼どおりの内容

1社購買のメリット・デメリットも検討し、最終的にB社へ全量発注することにしま

した。さて、ここで問題です。部品の外部購入への切り換えによる、コスト上の損

得はどうなるのでしょうか (?_?)

◆解答選択肢1

コスト上の損得はどうなりますか

・コストが低減する

・コストは変わらない

・コストが上昇する

・どちらとも言えない

◆典型的な誤答例

まず、間違いやすい考えかたから紹介します。製造原価は、問題にあるように1個

1,000円です。使用量、生産量とも月4,000個ありますので、月間の製造原価合計は

次のようになります

現状製造原価の合計 1,000円/個×4,000個/月=400万円/月

外部購入切り換え時の単価が1個500円です。そこで、月間の購入費用は次のように

なります

購入部品費 500円/個×4,000個/月=200万円/月

今までの製造原価400万円が、外部購入切り換えにより200万円になります。結果と

して、差し引き200万円が得するわけです(これは間違いです (>_<))

◆問題1の解答

「コストが上昇する」が、部品の外部購入切り換え問題1の正解です (●^o^●)

現状の製造原価は、上記のとおり400万です。この内訳と購入部品費は、次のように

なります

変動費計 400円/個×4,000個/月=160万円/月

固定費計 600円/個×4,000個/月=240万円/月

また、外部購入へ切り換え後の部品費は次のとおりです

購入部品費 500円/個×4,000個/月=200万円/月

上記、製造原価の固定費計240万円は、外部購入切り換え後であっても同額発生しま

す。そこで、外部購入切り換え後の発生コストは、製造原価の固定費240万円と購入

部品費200万円を加えた月間440万円です。自社生産時の400万円より、40万円コスト

が上昇してしまいます。したがって、この例による1個500円の購入単価ではコスト

が上昇し、自社生産のほうがコスト的に有利との結論です (^v^)

◆比較のしかた

損得の比較のしかたには、2とおりあります。双方の案に変動費・固定費を含む方法

と、変動費のみによる比較のしかたです。実際に比較してみましょう

・外部購入時のコスト(比較のしかた1)

変動費のみの比較のしかたになります

自社生産時の変動費 400円/個×4,000個/月=160万円/月

購入部品費(=変動費)500円/個×4,000個/月=200万円/月→40万円割高

・変動費・固定費を含む比較(比較のしかた2)

外部購入時に発生する変動費、固定費を含む比較のしかたです。外部購入に切り

換えても、自社生産時の固定費は発生します。そこで比較対象に含む算出が必要

です。算出の明細は、上段問題1の解答にある例と同じため省略しました

自社生産時の変動費・固定費 160+240=400万円/月

購入時の変動費・固定費 200+240=440万円/月→40万円割高

一般に、比較する対象を代替案と呼びます。複数の代替案を比較する場合には、こ

こで述べているように代替案の変動費のみ比較するか、いずれの代替案でも発生す

る固定費を含む比較とすることが必要です

メルマガWebサイトには、部品の外部購入切り換え問題1を表わした概念図を掲載し

ています (^v^)

部品の外部購入切り換え問題1

◆購入単価が幾らなら有利か

それでは、外部購入切り換えが有利となる購入単価は幾らになるのでしょうか。こ

こまで慎重に見ていただいたかたには分かると思いますが、念のため算出してみま

す。比較のしかたは、双方の案に変動費・固定費を含む方法によります

自社生産時の月間コスト=変動費160万円+固定費200万円

外部購入時のコスト =購入部品費X円+固定費200万円

外部購入時のコストが自社生産時のコストを下回るには、次の条件を満たすことが

必要です

外部購入時のコスト < 自社生産時の月間コスト

左辺、右辺の固定費は同じですから、結果的に次のように整理できます

X円 < 160万円

次に、部品購入単価に置き換えます。(X円÷4,000個)の購入単価をYとすると

Y < 160万円÷4,000個

∴ Y < 400円/個

つまり、1個400円未満になる場合、コスト上からは外部購入が有利になります

◆部品の外部購入切り換え問題2

問題1と若干条件が異なる例を採りあげます。社内生産の製品に組み込む、同一生産

ラインを使用して生産する部品FとGがあります。この生産ラインでは、ほかのも

のは生産していません。内訳は次のとおりです。ここでは、在庫を考慮せず生産量

も使用量と同じとします。これは、埋没コストと機会コストの問題です。製造原価

の明細を次に示します

部品F 部品G

月平均の使用量 個 4,000 6,000

製造原価 円/個 1,000 2,000

変動費 円/個 400 800

固定費 円/個 600 1,200

製造原価の計は次のとおりです

部品F 部品G 合 計(単位:円)

変動費計 1,600,000 4,800,000 6,400,000

固定費計 2,400,000 7,200,000 9,600,000

製造原価計 4,000,000 12,000,000 16,000,000

近々、部品Gの使用量が増える予定で、月6,000個から8,000個に生産数量を引き上

げる必要があります。部品Fの生産がなくなる分、生産能力を部品Gにそっくり振

り向け、月8,000個の生産が可能です。そこで、従来から部品Fの原価が割高との声

もあることから、外部購入を検討することにしました。購入条件は、1社購買、発注

ロット4,000個、納品は毎週各1,000個です。数社に見積依頼した結果、一番安いM

社の見積単価が500円/個と提示されました。見積内容、部品の品質チェック等をお

こなったのちの最終案です。最終的にM社へ全量発注することにしました。ここで

は、部品Gの外部購入化の検討は考慮しないこととします。さて、ここで問題です。

部品Fの外部購入への切り換えによる、コスト上の損得はどうなるのでしょうか

(?_?)

◆解答選択肢2

部品Fを全量外部購入に切り換え、かつ部品Gを8,000個、社内生産する場合、コス

ト上の損得はどうなりますか

・コストが低減する

・コストは変わらない

・コストが上昇する

・どちらとも言えない

◆部品Gの生産増によるコスト

部品Fの生産がなくなったとき、部品Gは8,000個生産できます。そのときの原価合

計を算出してみましょう。この生産ラインの製造原価の固定費計は、部品Fと一緒

に生産していたときと同じです

部品G(単位:円)

変動費計 6,400,000(変動単価800円×8,000個)

固定費計 9,600,000(従来の固定費計と同じ)

製造原価計 16,000,000(1個当たり 2,000円)

部品Gの原価内訳は次のとおりです。部品Gの生産量が増えたため、部品Fと一緒

に生産していたときと固定費単価も同じ1,200円になりました

部品G

月平均の使用量 個 8,000

製造原価 円/個 2,000

変動費 円/個 800

固定費 円/個 1,200(従来の固定費単価と同じ)

試算による、部品Gの製造原価にも変化はありません。結果として、部品Fの外部

購入への切り換えによる固定費負担は、生産量増による部品Gが全額負担したこと

になります

◆問題2の解答

「コストが低減する」が、部品Gの増産をともなう部品の外部購入切り換え問題2の

正解です (●^o^●)

まず、部品Gの現状と増産時の比較です。前項でも述べたとおり、原価内訳の変動

費・固定費単価とも現状単価2,000円と同じです

・現状の部品Gの原価 2,000円/個(6,000個生産時/月)

・増産後の部品Gの原価 2,000円/個(8,000個生産時/月)

次に、部品Fの現状と外部購入切り換え後の単価比較です。前項で触れたとおり、

部品Fで負担していた自社生産時の固定費を、増産後の部品Gが同額負担すること

に結果的になりました。つまり、部品Fの原価1,000円が、購入単価500円に低減し

たことになります

・現状の部品Fの原価 1,000円/個(4,000個生産時/月)

・外部購入切り換え後の単価 500円/個(4,000個購入時/月)…500円低減

コスト低減の総額を計算してみましょう。自社生産から外部購入への切り換えによ

り、月間で200万円のコスト低減が実現します \(◎o◎)/!

・現状の部品Fの原価計 400万円/月(4,000個生産時/月)

・外部購入時のコスト計 200万円/月(4,000個購入時/月)…200万円低減

◆部品Gの生産量が増減するケース

部品Gの生産量が、8,000個以外のケースを見てみましょう。部品Gの生産量は、使

用量と同じとします。また、部品Fは外部から全量1個500円で購入することにしま

す。ケース1では前項問題2より少ない月間使用量7,000個、ケース2は同問題2より多

い9,000個です。変動費単価は、ケースによる変化はありません。製造原価の固定費

計は一定ですから、月間使用量(=生産量)により固定費単価が変わってきます。

参考までに、部品Fの外部購入前の現状と、前述した問題2のケースも後段の影響試

算に加えました

後段の影響試算の問題2は、前段内容をそのまま表記しています。注目して欲しいの

は、ケース1・2の1個当たりの製造原価です。ケース1では、問題2の使用量より減っ

ている分、1個当たりへの固定費配賦が増加し、2,171円に原価が上昇しています

(^0^)

試算増減コストは、部品Gの使用量増減による埋没コスト・固定費の配賦によるも

のです。外部購入切り換え後は、ケース2の部品Gの使用量が当初予定の8,000個を

上回れば原価低減に寄与します。逆に、ケース1のように使用量が当初予定を下回る

と原価は上昇し、損益を悪化させます

ケース1 ケース2 現状 問題2

月間使用量 7,000個 9,000個 6,000個 8,000個

変動費単価 800円 800円 800円 800円

変動費計 560万円 720万円 480万円 640万円

固定費計 960万円 960万円 720万円 960万円

固定費単価 1,371円 1,067円 1,200円 1,200円

製造原価計 1,520万円 1,680万円 1,200万円 1,600万円

製造原価 2,171円 1,867円 2,000円 2,000円

◆問題解決のポイント

まず、代替案の内容を正確に理解することです。次に、代替案別に変動するコスト

と、代替案によって変化しないコストを明らかにします。あとは、それぞれに変動

費、固定費別に試算することです。慣れが唯一の近道かもしれません (^^)♂♂

編集後記

今回採りあげた埋没コストと機会コストは、適用の事例を変え、次回以降もご紹介

することにしています。聞いた直後は分かったようになっても、現実の問題に直面

すると、意外に判断しづらいテーマです。習得するには、自分なりに試算してみる

ことが最上の策と思います。ぜひ、具体的な問題で試算して欲しいものです

(=^^=)

台風6号のせいでしょうか。昨日7月22日(金)の朝は寒かったですね。夕べも、部

屋の窓を少し開けて床につきましたが、朝寒くて目が覚め、温度を確認。部屋の中

が23℃、外気温で19℃でした。風邪を引かないよう注意が必要です

昨日7月22日の夕方、近くの自転車屋さんに行き、自転車の総合パンフレットをいた

だいてきました。ブリヂストン、ナショナル、ミヤタの3社分です。ここ半年間で、

スポーツクラブの往復などで3回も警察官から職務質問を受けています。小生の人相

に問題があるのでしょうか (>_<)

職務質問の趣旨によれば、盗難車が多く発生しており、その確認とのこと。その際、

決まって言われるのが「随分古い自転車ですね」です。本人からすれば「随分、丁

寧に乗っていますね」と言って欲しいものですが… (∩_∩)

先日、この自転車のタイヤ交換をしてもらったついでに、購入年が分かるのかお聞

きしたところ、1994年ではないかとのことです。自転車に貼ってある防犯登録証の

上一桁が西暦年の末尾を表わすとのこと。そうすると、今年で17年目です。登録の

有効期間は、埼玉県の場合で8年間コンピュータにデータが保存され、期間を過ぎる

とデータは抹消されることを知りました。念のため、自転車の法定耐用年数を調べ

たところ2年となっています。小生の自転車はまだ現役ですから、経済耐用年数とし

ては随分長いのではないでしょうか (^o^)// ハクシュー

とにかく、永く大事に乗っているものと、我ながら感心しています。ベル、チェー

ン、ランプ、タイヤ、キーの交換もここ数年の間にしました。満身創痍なのかもし

れません。そろそろ買い替え時期なのでしょうか。と思って、パンフレットをいた

だいてきたわけです。パンフを見て驚いたのですが、自転車も進歩しています。ま

ず自転車の利用目的を決めないと、選びようがないことも分かりました。現在、ど

うするべきか思案中です (^0_0^)ナルホド

今回頁数は次のとおりです

407行/校了時点の合計÷53行/頁≒7.67頁

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!