★━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

収益改善に役立つ統制指標の切り口 【現役 経営コンサルタントの裏情報!】

発行 2010/06/14 No.62

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━★

【目次】

1.受注生産品の収益管理

まえがき

こんにちは 前田です!

姪の結婚式のため、2年ぶりですが、五所川原に6月3日から4日間帰ってきました。一部、そのときに立ち寄った街の様子と、津軽金山焼の窯の写真は、No.61で紹介しています。今回は津軽三味線(つがるじゃみせん)についての紹介です

姪の結婚式のため、2年ぶりですが、五所川原に6月3日から4日間帰ってきました。一部、そのときに立ち寄った街の様子と、津軽金山焼の窯の写真は、No.61で紹介しています。今回は津軽三味線(つがるじゃみせん)についての紹介です

兄が仕事で使っている和食処 花里(はなさと)に、結婚式前日に夕食の招待をしてくれました。会席料理のお店です。招待客は10人弱でした。その宴席に、津軽三味線の奏者を呼んでくれたのです。田舎には津軽三味線をライブで聴ける民謡酒場があります。それでは、物足りないということで、本物に声を掛けたと事前には聞いていました

しかし、本当の一流どころとは宴席で初めて知りました。山田里千美(やまださちみ)さんです。1998年、1999年と津軽三味線全国大会女性部門で二連覇を達成しています。演奏は、地元よりも全国各地でおこなうことが多く、海外公演もこなす女性ナンバーワン奏者です。プロの女性奏者はまだ少ないとお話ししてくれました。住まいを尋ねると、五所川原市内だったんです

しかし、本当の一流どころとは宴席で初めて知りました。山田里千美(やまださちみ)さんです。1998年、1999年と津軽三味線全国大会女性部門で二連覇を達成しています。演奏は、地元よりも全国各地でおこなうことが多く、海外公演もこなす女性ナンバーワン奏者です。プロの女性奏者はまだ少ないとお話ししてくれました。住まいを尋ねると、五所川原市内だったんです

数年ぶりに聞く、津軽三味線の生演奏です。目の前の演奏は、実に迫力があります。小さい頃によく聞いた津軽民謡の昔懐かしい曲も披露してくれました。宴席には、小さいお子さんもいましたので、アンパンマンの曲が随分うけていました。津軽三味線の胴に貼ってあるのは犬の皮です。以前、犬になつかれたことがあり困ったそうです

ギターの弦に相当する糸は3本で絹、糸を弾いたり叩いたりするバチはべっ甲、いずれも消耗品で、バチは結構高い(7〜8万円)とのことです。べっ甲じゃないと、納得のいく音が出ないといいます。持参した三味線は180万円するそうで、一丁(いっちょう)、二丁と数えます。確か、四丁持っているとのことでした

演奏を聴いて、合間に話をしていたおかげで、食事のほうはほとんど食べる間がありませんでした。話をしているときは、実ににこやかな表情をしているのですが、演奏が始まると声を掛けづらい表情になります。演奏中でも笑顔のままという流派もあるそうです。山田里千美さんは、山田流、山田千里(やまだちさと)氏のお弟子さんで、師匠の名前を逆さにして「美しい」をつけた芸名と聞きました。山田千里氏は山田流津軽三味線家元で、2004年に亡くなっています。元関取の舞の海と同じ鰺ヶ沢出身で奥さんも津軽民謡の歌手です。この世界ではかなり有名な人ですよ (=^^=)

演奏を聴いて、合間に話をしていたおかげで、食事のほうはほとんど食べる間がありませんでした。話をしているときは、実ににこやかな表情をしているのですが、演奏が始まると声を掛けづらい表情になります。演奏中でも笑顔のままという流派もあるそうです。山田里千美さんは、山田流、山田千里(やまだちさと)氏のお弟子さんで、師匠の名前を逆さにして「美しい」をつけた芸名と聞きました。山田千里氏は山田流津軽三味線家元で、2004年に亡くなっています。元関取の舞の海と同じ鰺ヶ沢出身で奥さんも津軽民謡の歌手です。この世界ではかなり有名な人ですよ (=^^=)

メルマガWebサイトには、山田里千美さんの写真を掲載しています。小生の撮ったの

がピンぼけだったため、甥っ子の写真を掲載しています。じょっぱりストアの店長

です

じょっぱりストアのURL

(200m上空のバルーンから空撮した岩木山の写真が「会社概要」で見られます)

1.受注生産品の収益管理

客先でたびたび受ける質問に、次のようなことがあります (^−^)

「70%程度の精度でいいから採算分析できませんか?」と…

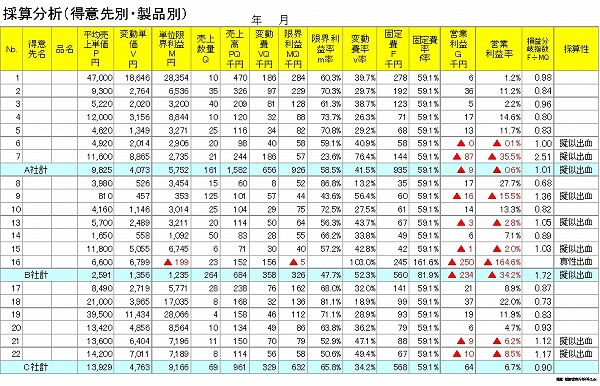

メルマガWebサイトには採算分析の例を掲載しています (=^^=)

理由は、おおむね次のとおりです

数字が正確でなくとも、意志決定に活用できればいいというのです。現状では、正

確な数字どころか、受注した製品の実際原価と営業利益も算出していないので、今

よりは前進すると言います。確かに、言われることはもっともです (^∧^)

しかし、このような事例は例外ではありません。実態の一例を紹介しましょう

◆A社の受注実態

最初は、受注実態と繰り返し性の検証です

A社は受注生産で、特定の素材を加工し製品化します。まったく同じ条件による加

工を施すものは、滅多にありません。反面、受注品の加工方法は幾つかに区分でき

ます。たとえば、切断、穴開け、面取りなどです。個々の受注品は、穴開けであれ

ば、径とか加工公差の違いがあります。受注品によって、ほぼ毎回微妙に変化する

のが普通です。ただし、受注品を加工方法から区分すると、おおむね80%以上は繰

返し受注生産品と言えます (^0_0^)ナルホド

◆A社の採算把握に至る流れ

次は、受注から採算分析に至る流れです。箇条書きに整理します

1.見積書作成

受注時には図面を基に見積書を作成します。使用素材が分かると、材料単価を乗

じ、材料費算出です。加工費は、加工工程の流れ設定、各工程の所要時間と工数

見積もりを経て、設定済み加工費率を乗じ加工費を算出します。所要時間のテー

ブルは持っていません。ベテランの経験値を採用しています。あとは、社内基準

による管理費と利益を上乗せして見積書完成です

製品は破損の恐れがあり包装必須のため、加工費に含みます。また、運賃は客先

が工場引き取りすることもあるので実費です。次の算式では括弧書きにしました

材料費=素材単価×素材重量

加工費=Σ工程別所要時間×加工費率

管理費=工場間接経費×管理費率+本社販管費×利益込み管理費率

見積価格=材料費+加工費+管理費+(運賃)

*運賃は実費負担。着払い、工場引き取り時は不要

実際には、加工費に工場間接費、本社販管費も込みにして加工費率を設定してい

る企業も見かけます。ここでは、一般に多い方法を紹介しました

*用語「加工費率」

チャージレート、略してチャージとも呼びます。単位製品加工に必要な時間 or

分 or 秒当たり加工費単価です。経費の内訳は、加工変動費、および労務費・減

価償却費など加工固定費を含みます。通常は、工場総務や工場長などの間接経費

は含みません。この間接経費は、管理費として別途加算することが普通です

2.販売価格の決定

発注先と交渉のうえ、販売価格が決定されます

3.月次損益算出

受注生産ですから、通常は個別原価計算による実際原価算出が筋です。しかし、

A社は工場全体でしか原価を把握していません。つまり、材料費、水道光熱費、

労務費、減価償却費、修繕費など、勘定科目ごとに月次経費を集計し工場経費計

を総原価としているわけです

加工品は、形状・重量・寸法・数量・加工内容も異なります。工場経費計を総原

価としていますが、特定の加工原価を知るため、重量や数量で割り返しても実際

の加工所要時間と関連性があまりないため意味を持ちません。素材も種類によっ

て、購入単価差が10倍以上あります。単純に重量等で割り返しても、意味を持た

ないわけです。とくに、素材投入重量に対する製品化率、いわゆる製品歩留まり

は、数%から80%台と図面形状による違いが大きく出てきます

月次損益は、当月売上高、在庫高増減、総原価、販売費、一般管理費をもとに損

益計算書を作成します。損益計算書は、前月分を当月20日頃の作成です。遅くな

る要因は、売上確定が毎月10日頃になってしまうことが影響しています

現状に対する、A社社長の見解をご紹介します

◆個別原価計算は不要か

A社社長のお話しです (∩_∩)

すべて受注生産ですが、個別原価計算はしていません。営業見積もり、あるいは販

売価格に対し、真の実際原価がどのくらいか把握できていないわけです。しかし、

個別原価計算はしていませんが、営業見積もりの精度はそれなりに高いと思ってい

ます

月次損益では営業利益が黒字です。つまり、個々の営業見積もりの精度を上げ、個

別原価計算はしないものの、全体として黒字を維持しています。結果から見た推定

ですが、営業見積もりが限りなく実際原価に近いとの理解です

月間受注アイテム数が多いため、個別原価計算を実施すれば、作業記録のため設備

稼働を落とすことにもなりかねません。そのほか、事務作業も発生するわけです。

工場では、加工機器の治工具内製化や、一人の作業者が複数の設備を使えこなせる

ようにしています(多数台持ちの意味ではありません)

最近では、工程改善の専門家育成にも力を入れだしました。三次元CADや特殊な

測定器などの使いこなしは、現在一部の作業者に限られていますが育成中です。原

価差異などの数値による予実績管理をしなくとも、作業者の能力を上げ原価低減な

どの効率化推進を図っています

社長のお話は、ここまでです。皆さんは、これで月次損益の予実績管理が可能だと

思いますか (?_?)

◆リーマンショックの影響

2008年9月15日、米国第4位の規模を持つ証券会社・名門投資銀行の一つ、リーマン

ブラザーズは連邦倒産法の適用を連邦裁判所に申請し事実上倒産しました。いわゆ

る、リーマンショックです。世界の需要が一気に半減し、一部では今だ回復に至っ

ていません。A社でも、自動車向けの加工品は一気に半分以下の数量に落ち込みま

した。また、一部には落ち込んでみて自動車向けに使われていたことが、初めて分

かった製品もあると聞いています

当然、赤字に陥りました。結果的に、比較的変動の少ない業界向けの加工品も明確

になったそうです。問題は、本当に儲かっているものが不明なことでした (^∧^)

◆経営資源活用の課題

経営資源を最大限に活用し、育てる部分を知ることが欠かせません。さて、ここで

困りました。主な課題は、次のとおりです。括弧内に、一般的な課題を紹介してい

ます

・本当に儲かっているものが数字で分からない(収益管理の強化)

・短納期対応の強化(リードタイム短縮)

・基準売価の低落対応強化(原価低減)

・競合想定の技術的な差別化推進(加工技術力の向上)

売上減の結果として、やるべきことが逆に鮮明になりました (^-^)

工場側の課題は、従来からの取り組みと整合性があり、取り組みの方向性は一致し

ています。しかし、収益管理をどのようにすべきかが最大のテーマです

◆収益管理の課題と案

これが冒頭の「70%程度の精度でいいから採算分析できませんか?」です。具体的

な方策には、どんなことがあるのでしょうか (=^^=)

案1.アイテム別・個別原価計算の実施と、客先別・月次損益算出

もっとも原則に準じた実際原価計算の方法です

案2.主要アイテム別の個別原価計算実施と客先別・月次損益算出

主要アイテムは、売上高の70%程度を占める上位アイテムが対象です。以外は、

その他として原価算出します。アイテム限定の実際原価計算の方法です。通常、

売上高の70%が全アイテムの15〜20%で占めることが多いと言えます

案3.見積原価による月次損益算出

主要アイテムの見積原価の精度を上げ、通常は、これで管理し実際原価計算は現

状どおりの総原価にとどめます。加工条件まで同じでなくとも、工程パターンが

同様で繰り返し性あるものが主要アイテムです。月次損益算出には見積原価を使

います。結果的に、管理会計採用です。見積原価の類似用語に、予定原価、標準

原価があります。これらは、現実への近さと目標織り込みのしかたによる区分で

す。厳密な区分は、今回必要ありません(程度問題ですが、見積原価の精度を上

げると、よく使われる標準原価のレベルに達します)

案4.原価調査による方向性見極め(調査方法の案です)

上記案のいずれを採用すべきか判断のため、調査を事前に実施します。これが、

一般的に言われる特殊原価調査です。可能であれば、簡易的な実際原価計算、採

算分析の実施、現状の問題点・課題の抽出まで実施します。その意味では、単独

の案というより、進めかたの部類に入る案です m(_ _)m

どの案の採用が適切かは、業種・業態・企業規模による差異が大きく現われます。

慎重に検討することが欠かせません m(_ _)m

最近の経済事情から、ニーズの多さは実感しております。そこで、採算分析の簡易

作成方法のコンサルティングプログラム化に着手しました (^−^)

編集後記

昨2009年、関東の梅雨入りは6月10日でした。今年は遅れていますね (=^^=)

今日、6月12日(土)も実に気分のいい青空です

企業によっては5月半ばから、全体的には6月から9月末までのクールビズが始まりま

した。やはり、一度ネクタイを外すと、その爽快さが病みつきになります。最近、

街を歩いていても、ネクタイなしでよく似合うワイシャツや、着こなしが増えてき

ました。喜ばしいことです。その分、出費が嵩んでいるのではと思います。日本経

済の内需拡大に一役買っているのではないでしょうか (^0_0^)ナルホド

小生も、ネクタイなしで見栄えのするワイシャツを探しています。同時に、お客さ

まのところに行かない事務所出社日のため、見た目にも涼しげなブレザーを探すつ

もりです (=^^=)

皆さんはどうしていますか (∩_∩)

最後までお読みいただきありがとうございます m(_ _)m

それでは、次回またお会いしましょう (^.^/)))~~~bye!!